文章来源:财联社

财联社 10 月 26 日讯 (编辑 宣林)据 Choice 数据统计,截至今日,沪深两市本周共 159 家上市公司接受机构调研。按行业划分,机械设备、医药生物和电力设备行业接受机构调研频度最高。此外,汽车、环保等行业关注度有所提升。

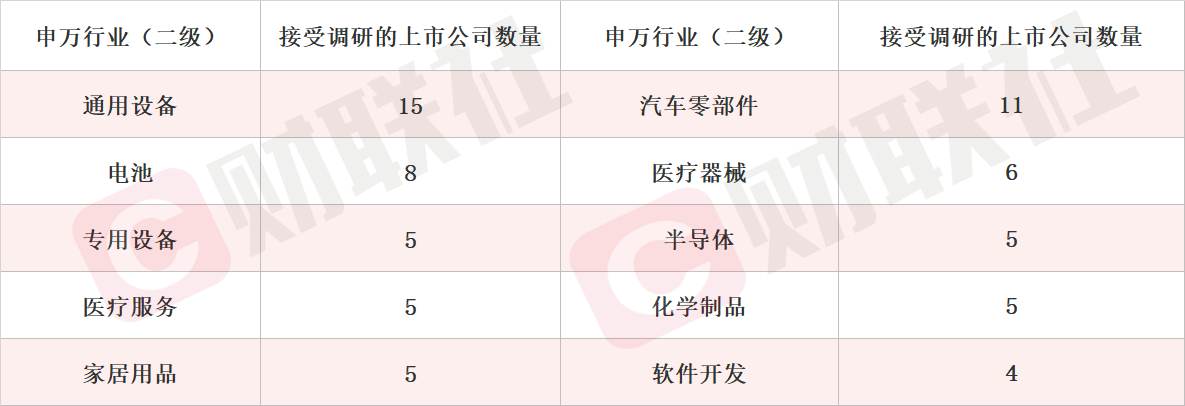

细分领域看,通用设备、汽车零部件和电池板块位列机构关注度前三名。此外,家居用品、软件开发等行业机构关注度提升。

具体上市公司方面,据 Choice 数据统计,国机精工、亚太股份、思源电气、利元亨、新强联、广电运通、复洁环保和博盈特焊接受调研次数最多,均达到 2 次。从机构来访接待量统计,新强联、多氟多和百亚股份排名前三,机构来访接待量分别达 189 家、184 家和 153 家。

市场表现看,国产芯片概念股本周表现活跃。江波龙周五发布机构调研纪要表示,公司企业级 PCIe SSD 与 RDIMM 产品已开始批量导入国内头部企业。根据 CFM 闪存市场预测,四季度 eSSD 涨幅将达到 10%,DDR5 RDIMM 涨幅约 10%~15%,Mobile NAND ASP 将出现 5%~10% 的涨幅,LPDDR4X/5X ASP 上涨幅度将达到 10%~15%。此外,截止至 7 月底,公司主控芯片全系列产品累计实现超过 8000 万颗的批量部署,并且部署规模仍在保持快速增长。搭载自研主控的 UFS4.1 产品正处于多家 Tier1 厂商的导入验证阶段,全年来看,自研主控芯片部署规模将实现放量增长。

二级市场上,江波龙周五收盘涨近 17%。

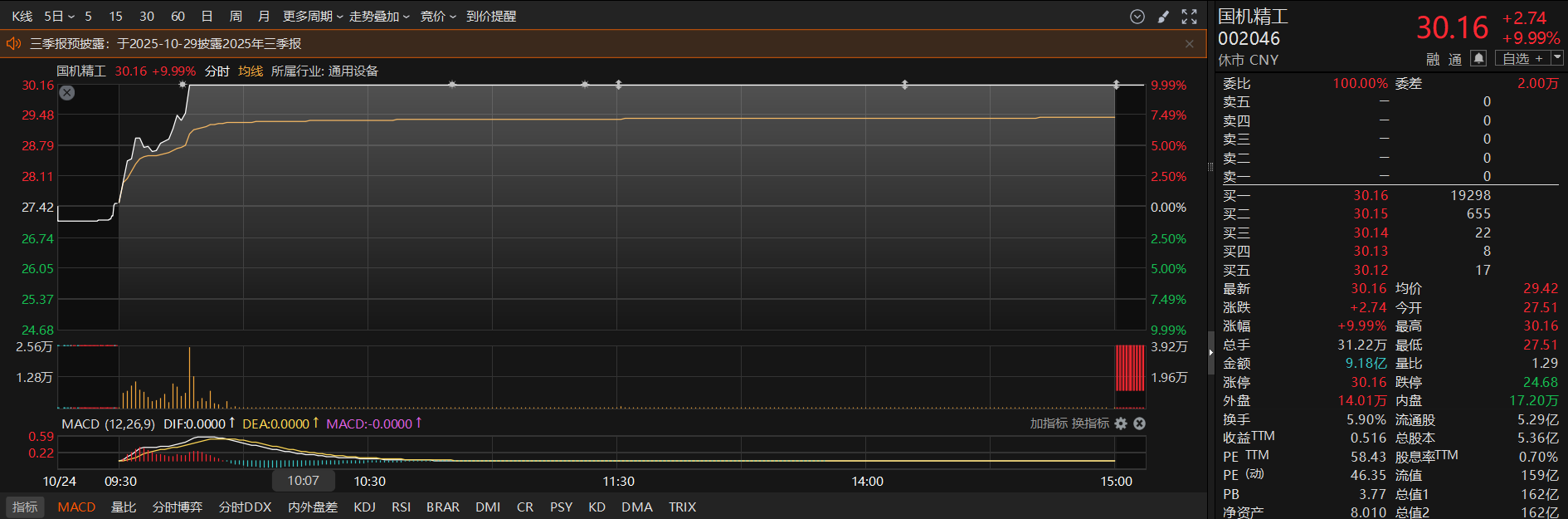

国机精工周五发布机构调研纪要表示,超硬材料磨具在芯片领域的国产替代空间较大。随着国内芯片产能扩张,以及企业产品线扩展、性能提升,未来仍具有较好的增长潜力。公司 2024 年超硬磨具业务收入 5.8 亿元左右,下游应用分半导体领域和非半导体 (汽车、制冷、LED、工模具等) 领域,其中用于半导体领域的产品近几年增长较为显著。二级市场上,国机精工周五收盘涨停。

扬杰科技周二发布机构调研纪要表示,前三季度半导体行业景气度持续攀升,汽车电子、人工智能、消费类电子等领域呈现强劲增长态势,带动公司主营业务实现显著增长。公司将精益生产理念深度融入功率半导体生产全流程,全方位提升运营效率,毛利率呈现逐季提升的良好态势,为利润增长奠定了坚实基础。

星宸科技周四发布机构调研纪要表示,公司已规划多颗大算力 AI 芯片产品,产品将具备先进制程 (12nm 及以下)、大算力 (32T 及以上)、高带宽、高能效比、支持 7B 及以上端侧 AILLM(Large Language Model 大型语言模型) 和 LVM(Large Vision Model 大型视觉模型) 等功能特点,未来可用于具身智能机器人的小脑控制与大脑决策协同、NAS、边缘计算等场景。此外,公司在主业上已实现中高端芯片的规模化落地。为应对存储芯片的价格上涨,公司将对部分产品适当调整售价。

ST 铖昌周六发布机构调研纪要表示,公司 T/R 芯片产品应用领域主要分为两个板块,一是传统相控阵雷达天线领域,其中包含以遥感为主的星载、机载、地面等应用领域。公司星载在手项目及订单充足,2025 年部分规模量级遥感项目已经陆续进入常态化批量交付阶段;机载领域营收规模还在持续扩容,且该领域新的需求订单及合同持续下达,整体保持了可持续的增长态势;地面领域公司一直在不断积累的项目资源,将随下游需求计划逐步进入批产阶段。另一个版块,在低轨卫星通信领域公司保持领先优势,按计划进行备货及生产安排,节奏已经在加快。

康希通信周五发布机构调研纪要表示,公司网通 Wi-Fi 射频前端模组为公司的主营业务,目前 Wi-Fi7 产品发展势头良好,预计 2025 年占主营业务收入比例达到 50% 以上。公司 2024 年潜心研发的无人机用射频前端产品、工业 IoT 芯片产品目前已实现批量出货,市场需求表现突出。另一方面,公司今年已开始蜂窝类射频前端 (如 Cat.1 等) 产品的研发,目前正处客户送样验证阶段。

格科微周二发布机构调研纪要表示,公司积极布局车载前装芯片,首颗 3.0μm130 万像素产品已在客户端调试,主要用于 360°环视,倒车后视等市场;另外公司积极研发在自有工厂生产,并支持公司自主研发 A-COM 封装的 3.0μm300 万像素产品,可应用于环视、周视、自动泊车、前视一体机等应用。此外,上半年公司首颗 AMOLED 显示驱动芯片产品在智能手表客户成功交付。