文章来源:TechWeb

想象一下,新能源汽车续航里程轻松突破 1000 公里,充电时间大幅缩短,还没有起火爆炸的风险……固态电池所勾勒的这幅蓝图,对所有新能源玩家而言都极具吸引力。

在这样的技术变革节点,一场关于未来能源格局的争夺战已悄然打响,从车企到电池厂商,从科研机构到资本市场,固态电池领域硝烟四起。

近日,中科院科研团队带来了多项技术突破,有望解决全固态电池的 「卡脖子」 难关。业界也带来了好消息,奔驰率先宣布完成全固态电池超 1000 公里续航测试;奇瑞首次发布了自研全固态电池模组;丰田的固态电池也正式获得日本生产许可。

过去几年,固态电池概念一直是学界、产业界甚至资本市场关注的热点。不过,尽管其屡次登上热搜,却又多少有点 「狼来了」 的味道——宣传中前景无限,现实里却仍卡在材料、成本等关键难题上,真正的商业化量产时间仍然遥遥无期。界面新闻报道,为了防止市场把半固态电池和固态电池混淆,相关主管部门正在酝酿出台一个新文件,将 「半固态电池」 统一命名为 「固液电池」。

那么问题来了,这场能源革命的拐点,真的来了吗?

技术拐点已至

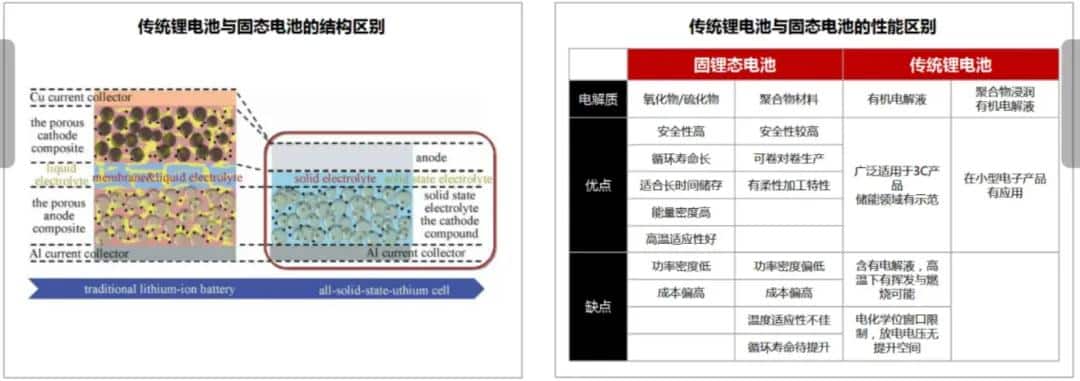

与沿用成熟体系的液态电池不同,固态电池在材料体系与制造工艺上是一场全方位的革新。因此,固态电池相较于液态电池,也有更多的优点:不用担心热失控,相对安全;能量密度更高,续航更长;能够适应极端环境,充电更快等。

其中,续航和安全正是当下新能源汽车消费者的核心关注点,前者直接决定出行便利性,后者则是选择电动车的重要安全感来源。

特别是近期接连发生了多起新能源汽车自燃、撞击爆炸等事件,涉及不同车企,这意味着安全问题并非个例。固态电池能够针对性地解决这一问题,自然成为市场期待的技术方向,甚至可能成为影响新能源车进一步渗透的关键变量。

但固态电池虽然优点多多,却至今还没有批量上车,并非车企 「不想做」,而是 「做不到」。固态电池要实现技术突破、达成批量生产,还有诸多尚未攻克的难题。

简单来说,已经批量上车的锂电池,也就是液态电池,其跟固态电池在结构、性能上都存在着本质区别,导致两者在安全性、续航能力上有显著的差距。

液态电池里面的有机溶剂具有易燃性、高腐蚀性等特点,导致锂电池一旦出现撞击、进水、高温等情况,就有可能引起燃烧、爆炸等。而固态电池则是将原本的电解液部分或全部替换成了固态电解质,能够大幅提升电池的安全性、能量密度等。

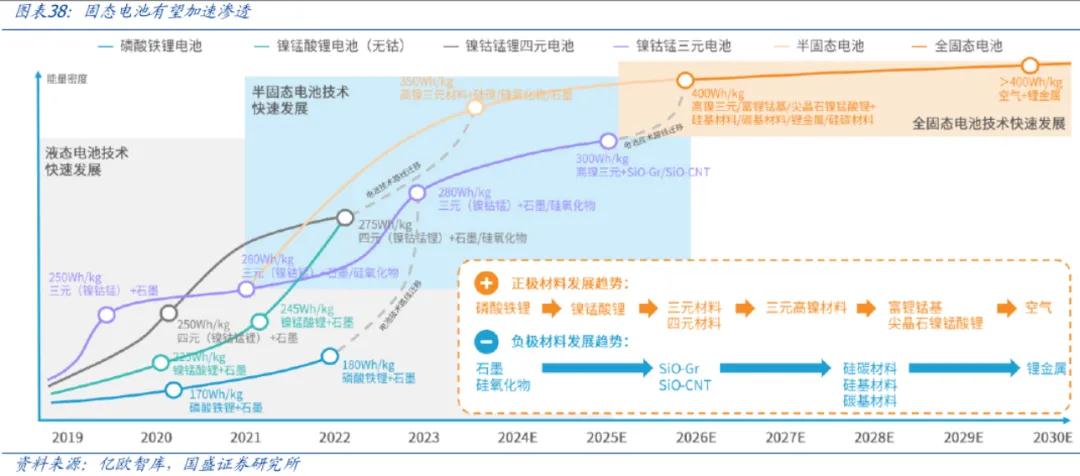

根据电解质液含量的不同,电池可细分为液态 (25%)、半固态 (5%~10%)、准固态 (0%~5%) 和全固态 (0%) 四大类。目前,不少车企或电池企业都宣称已能实现 「固态电池上车」,但到底是半固态还是全固态,看似只是一字之差,技术含量与性能表现却相去甚远。

宁德时代首席科学家吴凯指出,要实现全固态电池产业化,需要解决固固界面、锂金属负极应用、硫化物电解质在空气中不稳定和合成成本较高,以及全固态电池生产工艺等四大难题。

首要的难题是固固界面的接触,由于正极材料与固体电解质之间的接触面积小,影响了锂离子的传输效率,导致电池性能下降和寿命缩短。此外,界面接触不良还容易形成锂枝晶,其在充放电循环中会刺穿固体电解质,容易引发内部短路。

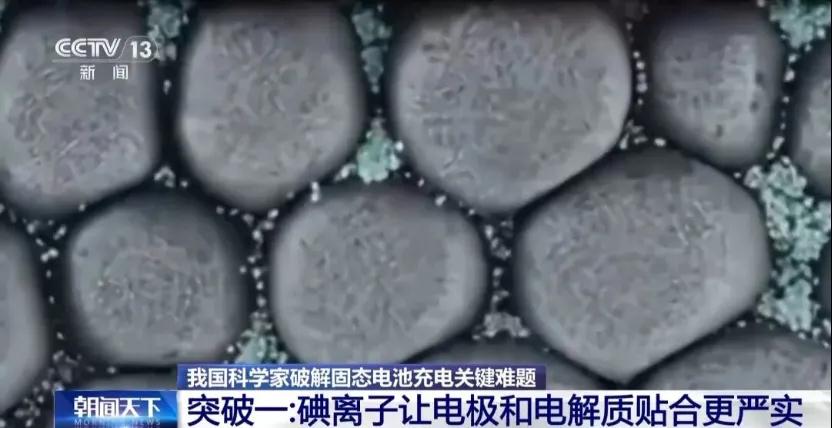

近日,中国科学院物理研究所研究员黄学杰团队联合多家机构,开发出一种阴离子调控技术,解决了全固态金属锂电池中电解质和锂电极之间难以紧密接触的难题。

黄学杰团队在电解质中引入了碘离子,可以视作是一种 「特殊胶水」,在电池工作时,能够主动吸引锂离子,自动填充所有的缝隙和孔洞,让电极和电解质始终保持紧密贴合。

研究人员还对循环后的电池界面进行了精细表征,发现掺杂的电解质在循环后保持了紧密的物理接触,既无孔洞也无锂枝晶形成,且在经历数百次循环充放电后,性能依然稳定。

其次,固态电池材料也有了新的突破。中国科学院金属研究所的科研团队,利用聚合物分子的设计灵活性,制备出在分子尺度上实现界面一体化的新型材料,能够抗拉耐拽;

清华大学科研团队利用含氟聚醚材料改造电解质,其形成的 「氟化物保护壳」 能够防止高电压 「击穿」 电解质。

最后,在源头材料方面,这两年硫化物电解质的价格已出现大幅下降,从 2023 年的 7-8 万/公斤,降至 2025 年的 1-2 万/公斤,行业预期 2026 年还将降至 7000 元/公斤。

还有材料公司开发出新的硫化锂合成工艺,有望进一步降低硫化物固态电解质的制造成本,为全固态电池的商业化量产提供条件。

2027 年量产交付?

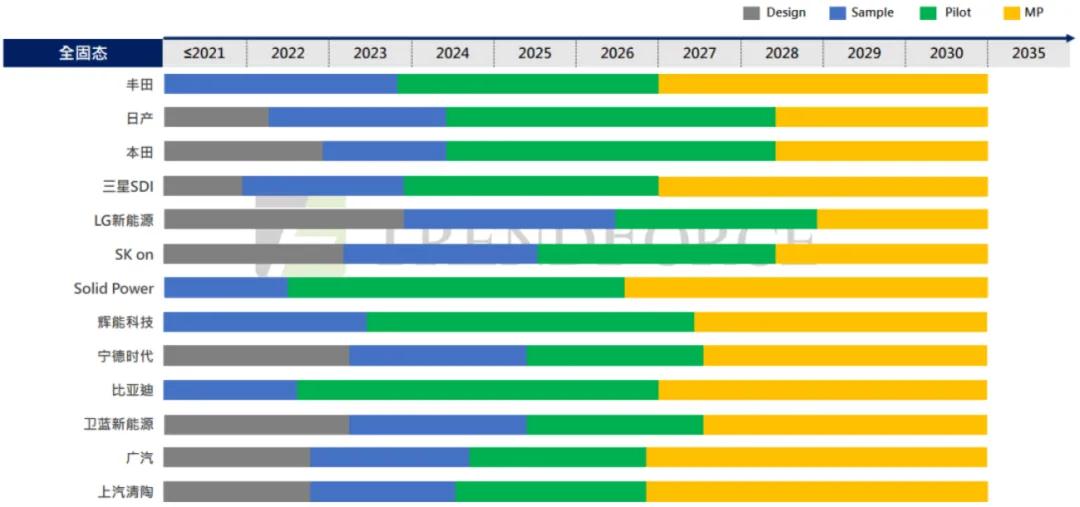

实验室利好频传,产业层面也给出了明确的时间表。2027 年,已成为固态电池量产的一个关键节点。

目前,宁德时代、国轩高科、丰田、三星 SDI 等全球领先制造商的全固态电池,都已经进入到试制阶段,并给出了各自的量产时间表。

宁德时代计划在 2027 年实现小批量量产;国轩高科已进入中试量产阶段,并启动了 2GWh 级量产线的设计工作;欣旺达目标在 2027 年实现全固态电池能量密度突破 500Wh/kg;丰田更表示将于 2027-2028 年推出搭载全固态电池的纯电动车型。

但值得注意的是,大部分龙头提到的都是小批量量产,这意味着要真正推动固态电池上车,难度依然不小。

固态电池要迈向商业化应用,这不仅仅是靠科研团队努力攻克便能解决,还涉及工艺标准化制定、量产良率稳定性控制,以及下游车企生产端的衔接适配,是一项庞大的系统工程。

首先,固态电池对生产工艺和设备的要求远高于液体电池。数据显示,液态锂电池的成本约为 100-150 美元/kWh,而固态电池成本则在 400-800 美元/kWh,是锂电池的 3-4 倍。

当前,固态电池技术尚未完全成熟,这意味着大部分电池厂还要经历 「成本投入高、制作效率低」 的试验阶段,才能优化成本曲线。

其次,生产线落地是另一大挑战。全固态电池的产线与液态电池产线差异较大,需要开发专用设备,且整个产线需要在超干燥环境中运行。

如此高成本、高不确定性的投入,显然并非只靠个别电池厂商单方面领头即可完成,还需要整个产业链的标准化推进与利益平衡。

简单来说,相关政策要落地推动,新能源汽车市场也要有规模需求,只有统一技术标准、分摊前期投入成本,才能降低各环节的不确定性,推动产线真正落地。

最后,电池厂和车企的合作也至关重要。固态电池上车之前,车企需要对电池的质量、寿命与安全进行多轮考核;正式进入生产之后,固态电池的良率与供应链稳定,将决定其能否真正的大规模量产。

因此,固态电池要真正走出实验室,不只是各家车企和电池厂商自说自话,更多是需要整个产业链的共同推动,要 「众乐乐」,而非 「独乐乐」。

并非一定要固态电池

不过,在固态电池概念火热的当下,宁德时代在 2025 年三季度财报会上却表示 「暂不披露固态电池的进展,要交给时间去检验」。

更早之前,外界盛传 「宁德时代计划 2027 年量产能量密度 450Wh/kg 固态电池」,宁德时代更亲自下场辟谣,表示固态电池仍需面临一系列工程难题,预计在 2027 年实现小规模试生产,在 2030 年左右实现大规模量产与商业应用。

宁德时代颇有点 「众人皆醉我独醒」 的意味,其中一个原因,是宁德时代手中握住的 「牌」 足够多,自己足够强大,便无意于蹭固态电池的风口。

今年 4 月,宁德时代发布了三款颠覆性的动力电池产品。其中,全球首款大规模量产的钠离子电池,能在 40℃低温下保持 90% 能量,进一步打破了资源边界。

这也意味着新能源行业已经迈入多核时代,全固态电池虽好,却也并非纯电车的唯一解法。未来,纯电动车所搭载的电池或将呈现 「分级适配」 的格局:

全固态电池在续航、性能、充电、安全等方面均无短板,但成本较高,更有可能搭载在高端纯电动车上;

钠离子电池的整体材料成本比锂电池低 30%40%,在低温下性能更好,但循环寿命较短,能量密度也普遍低于锂电池,更适合在入门级产品,或在需要低温启动的储能场景中使用。而综合考虑实用性与成本的平衡后,技术成熟的锂电池将覆盖绝大部分主流车型。

因此,固态电池虽然代表了电池技术的未来方向,但车企也并非只有押注固态电池一条路。在闪充、换电等多种补能方式日渐成熟的当下,车企完全可以通过优化现有电池技术、布局多元化补能生态来构建竞争力。

相较之下,固态电池在低空经济、机器人领域反而有望率先打开增量天花板,这些产品对电池的安全、续航、密度要求的追求与汽车领域基本一致,但价格敏感度却更低一些,为固态电池的早期商业化落地提供了规模可观的应用场景。

GGI 预计,人形机器人电池市场到 2030 年需求将超 100GWh,2025-2030 年复合增长率超 100%。目前,不少电池厂商已开始布局机器人领域,比如欣旺达正在开发高倍率固态电池,适配机器人动态需求;孚能与奔驰合作研发半固态电池,目前已在机器人平台进行测试。

这些早期商业化的尝试,为固态电池的技术迭代、成本控制以及最终进入更广阔的电动汽车和储能市场积累了关键的数据和经验。随着更多产业链企业加入,有望形成 「技术提升—场景拓展—成本降低—更大规模应用」 的正向循环,加速固态电池发展。

放眼全球,各国都在固态电池赛道上加速驰骋,科学的力量正在一点点啃下 「硬骨头」。但在市场一片欢呼之前,产业界仍需理性看待其商业化进程,固态电池并非 「万能电池」,能源领域的技术迭代与产业升级,也并非只有一个版本答案。(楷楷)