文章来源:一期货

本文通过世界黄金协会三季度报告的数据,对此三方交易的特点简单归纳并且对金价进行了简单的预测。

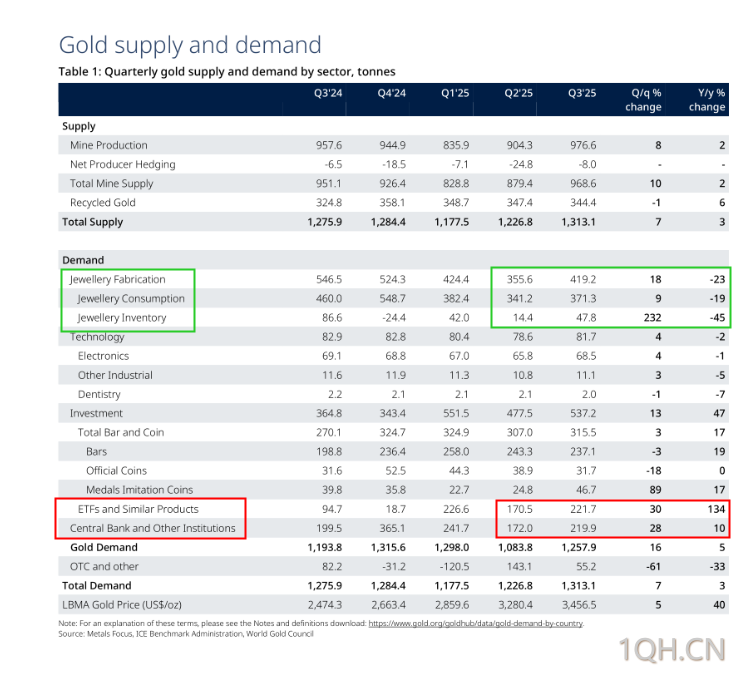

2025 年三季度全球黄金总需求 (含场外交易投资) 同比增长 3% 至 1313 吨,是世界黄金协会有该项统计数据以来最高的季度需求总量记录。

但这一需求量表现与季度黄金成交总金额相比则黯然失色,后者同比飙升 44%,创下 1460 亿美元的历史新高。

2025 年截至三季度末,黄金需求总量增长 1% 至 3717 吨,对应金额达 3840 亿美元,同比增长 41%。

值得注意的是,总需求增加了 3% 但是成交金额增加了 41%,颇有点量价背离的意味,即 3% 的需求增加,推升了金价整体 40% 以上的涨幅,供给由于黄金产量的刚性,并没有明显的增加。

三季度,投资需求仍牢牢占据黄金需求的主导地位。

全球黄金 ETF 总持仓大幅增加 (+222 吨),叠加金条与金币需求连续第四个季度突破 300 吨 (本季度为 316 吨),共同推动了黄金总需求的增长,但 ETF 很多时候并不属于长线资金,特别金价快速上涨之后,获利了结心切可能让基金份额遭遇挤兑。

三季度,全球央行购金量仍处于高位,达 220 吨,较上季度增长 28%,但今年前三季度的累计购金量为 634 吨,较去年同期的 724 吨而言购金步伐有所放缓。

三季度金饰消费同比出现两位数下滑 (该势头已延续至第六个季度),降至 371 吨,主要由于金价处于历史高位,金饰消费量因此持续承压。但与之形成鲜明对比的是,金饰消费额却同比增长 13%,达 410 亿美元。

科技用金需求较 2024 年三季度略有下滑,尽管人工智能应用对这部分黄金需求的增长提供了助力,但仍受到美国关税政策和金价飙所升带来的双重阻力,但由于需求总量相比较少,在对金价的分析中我们先主要关注前三个交易主体。

(黄金需求分项,图中显示金饰消费下滑,央行购金放缓但仍然贡献主要需求增量、ETF 暴增贡献黄金需求增量)

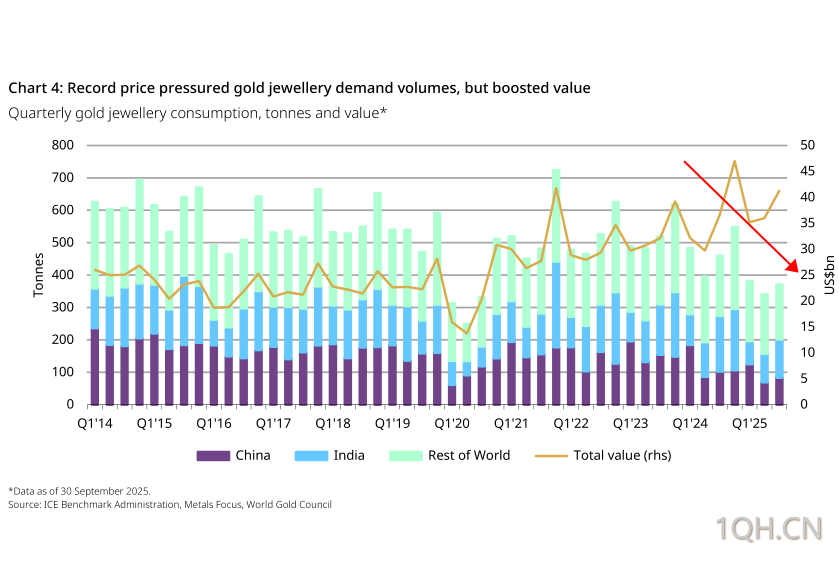

消费端需求分化:珠宝延续下行,金条金币需求创低谷

金银珠宝作为消费品,需求曲现向下倾斜,金价近两年的上涨极大打压了金饰的需求。

「消费端需求 (含珠宝及金条、金币) 为 32 吨,同比下降 33%。」「黄金珠宝消费延续 2022 年二季度开启的下行态势,同比下滑 12% 至 25 吨。」

「珠宝消费额环比下降 12% 至 27 亿美元,同比则增长 23%,实现连续第九个季度同比正增长。」 美国金条与金币需求再度大幅萎缩,本季度同比骤降 64% 至 7 吨。

分析师表示:「这一数据刷新新冠疫情前 2017-2019 年低谷以来的需求冰点,致使美洲成为第三季度唯一出现同比下滑的主要区域。」「按价值维度计算,需求表现同样疲软,同比下降 49% 至 8.01 亿美元。」

「但该数据未能反映真实市场图景:本季度表现疲软源于强劲的双向交易活动,大量买盘与获利了结行为相互交织。」

(金饰消费趋势图,金饰消费量对价格敏感)

科技用金呈现分化,但总量、增量规模较小

四大核心电子制造中心的科技领域黄金需求呈现分化态势。分析师称:「美国 (减少 16 吨,同比下降 2%) 与日本 (减少 19 吨,同比下降 4%) 需求下滑;韩国 (增加 7 吨,同比增长 1%) 及中国内地与香港地区 (增加 21 吨,同比持平) 则维持平稳。」

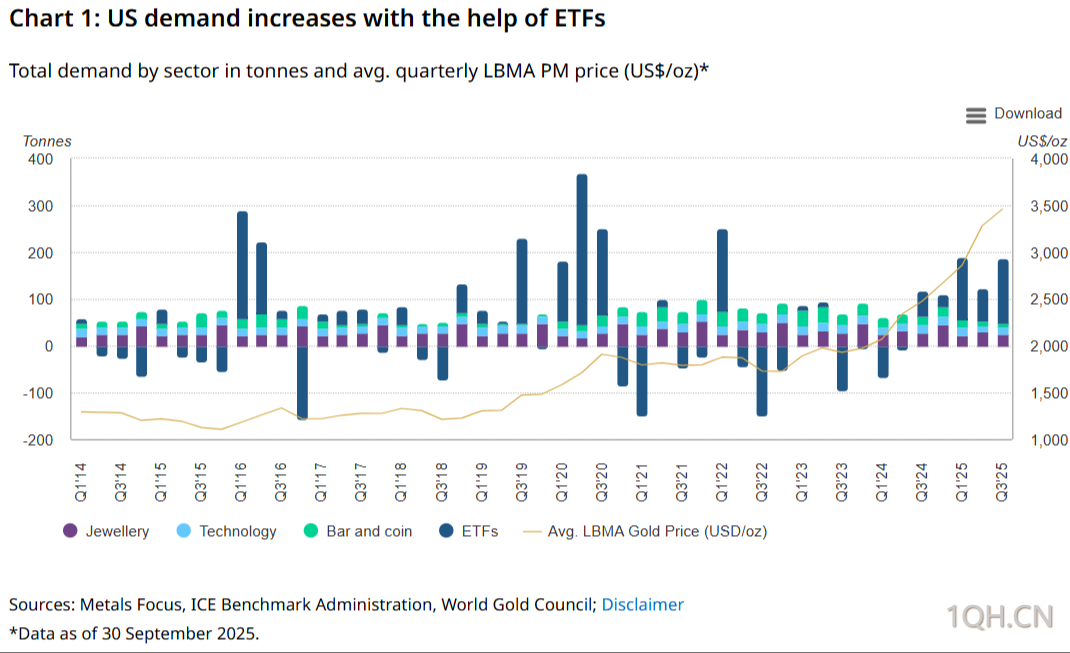

ETF 主导需求增长:美国市场贡献占比超六成,欧洲也增仓明显

与此同时,ETF 再度主导总需求增长,美国上市 ETF 在第三季度增持黄金 137 吨,同比增幅 160%,总持仓量攀升至 1922 吨,资产管理规模 (AUM) 达 2360 亿美元。世界黄金协会表示,在其他关键领域需求下滑的背景下,黄金 ETF 成为本季度的关键支撑。

分析师写道:「第三季度黄金 ETF 表现创下纪录,全球净流入达 260 亿美元,总持仓量增加 222 吨至 3838 吨。」「美国市场的贡献尤为突出,占全球需求的 137 吨 (160 亿美元),占比高达 62%。」「这一激增态势深刻重塑了美国黄金需求的整体格局。」

「若将第三季度 ETF 增持量替换为 10 年平均值 21 吨——即便以上一季度的 70 吨计算——本季度总需求将分别环比下降 44% 或 4%,而非实现 50% 的环比增长。」

他们补充道:「截至 9 月,北美黄金 ETF 年内累计净流入达 370 亿美元——其中 99% 来自美国本土基金——有望创下史上最佳年度表现,10 月初步数据已印证这一里程碑。」 从吨位维度看,需求表现同样强劲,北美基金目前有望跻身年度表现前三。

(ETF 增仓趋势图,ETF 连续三个季度增仓)

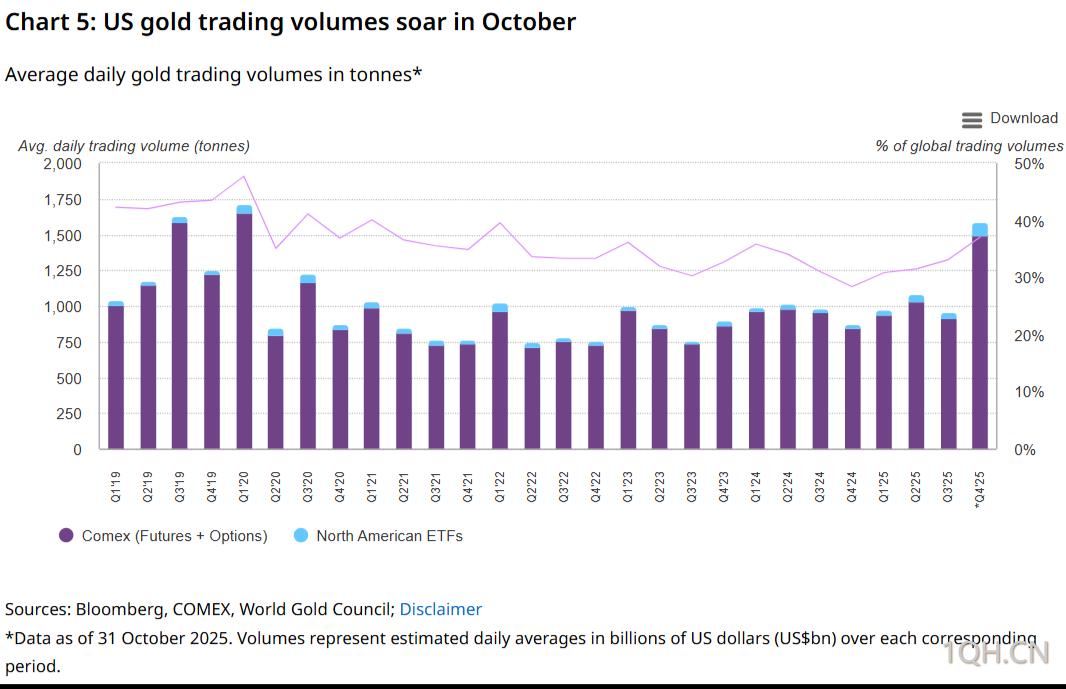

交易量大幅攀升:9-10 月受金价波动驱动创新高

世界黄金协会分析师还深入剖析了美国与其他核心市场的交易量表现。他们指出:「第三季度,纽约商品交易所 (COMEX) 期货与期权日均交易量达 1040 亿美元 (915 吨),同比增长 35%;北美 ETF(以美国基金为主导) 日均交易量达 50 亿美元 (42 吨),同比激增 109%。」「两者合计贡献全球市场 33% 的流动性。」

「尽管美国交易量环比有所回落,但主要受 7-8 月黄金价格横盘整理影响,交易活动相对低迷。」「9 月黄金开启反弹行情,创下 13 次历史新高,推动美国交易量升至日均 1380 亿美元 (1152 吨) 的纪录水平,环比增长 59%,市场动能回归。」

分析师表示,这一强劲动能延续至 10 月,黄金价格再添 11 次历史新高,年内累计突破 50 次纪录。他们称:「反弹后月末金价出现 8% 的回调,加剧市场波动,推动美国交易量环比增长 51%,创下日均 2080 亿美元 (1587 吨) 的新纪录。」

(黄金成交量图,三季度量价齐升)

机构金价预测

金价预测价格的中位数和平均数均落在 3800 附近,金价远期合约价格在多年统计实践中普遍高于各机构预测价格。

(机构金价预测柱状图)

总结:

从金价整体需求只有 3% 的增长但价格上涨 40% 以上的角度考虑,这是一种变相的量价背离,即价格推高的过程中并没有需求明显的放大。

同时作为最大需求端的央行、黄金 ETF、珠宝消费来看,央行购金在放缓、同时珠宝交易需求明显放缓。

而黄金 ETF,从三季度的快速增仓现象,凸显了其交易属性的一面即可能存在追涨杀跌的可能,导致这部分资金会受到较多情绪甚至盘面技术面的影响。

综上所述,地缘政治问题,美元作为储备货币地位等问题会通过上述黄金购买主体的行为得到体现。

在全球黄金需求并未出现明显增长但价格明显上涨的背景下,给黄金之后继续上涨蒙上了阴影。

但是如果金价下跌,或者技术形态得到修复,黄金的消费属性或 ETF 买盘又会推升黄金上涨,同时各国央行购金的动向也是需要重点跟踪关注的。