证券业排名竞争的 「硝烟」,在中报业绩预报发布后,已经浓墨重彩的 「燃动」 起来。

Wind 统计显示,截至 7 月 14 日,已经至少有 30 家上市券商公告业绩预增,依照相关规定只有在净利润同比增长 50% 以上的公司才需要发布预增公告。由此可见行业内一派喜洋洋的增长呼声。

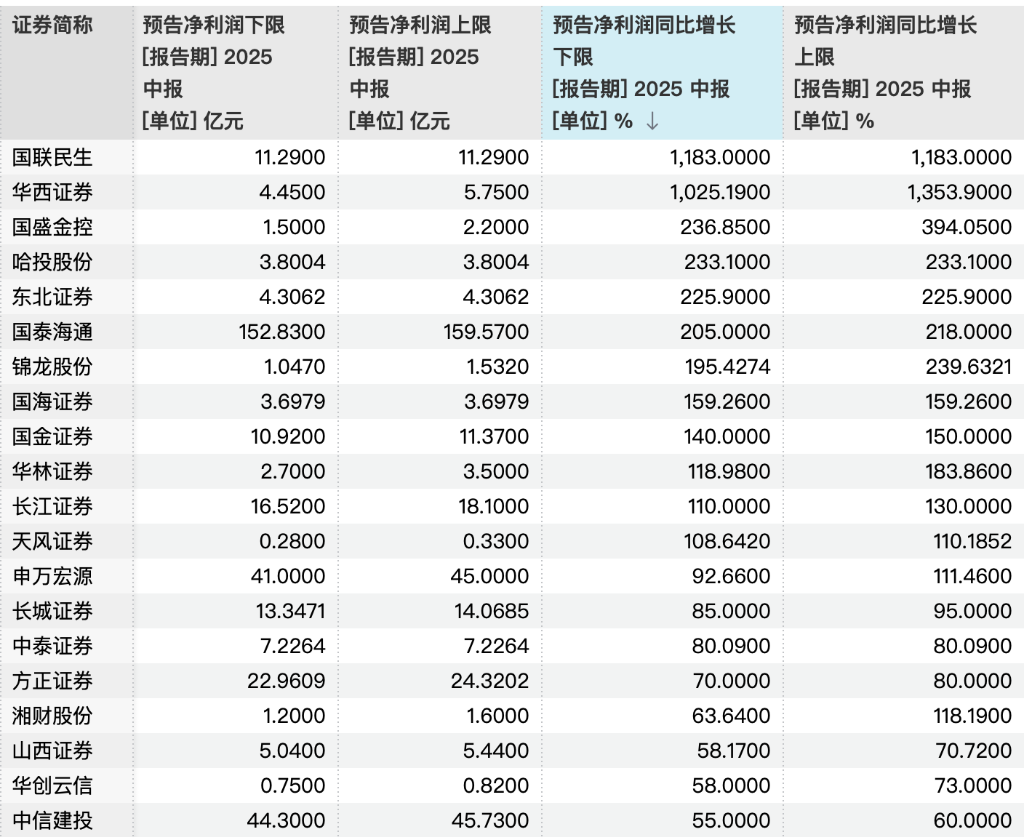

其中,国联民生和华西证券的净利润同比预计都将增长 1000% 以上,进入中报增速最靠前的券商序列。

规模更大的头部机构业绩也在起舞。「三中一华」 里的中信建投和中金公司已公告有同比增长超过 50% 的净利润增长。银河证券也于 7 月 15 日赶着 「末班车」 公布了 45%~55% 的预计增速。

更为奇妙的是国泰海通的业绩预告,公司预计 2025 年上半年实现归母净利润同比增长 205% 到 218%,主因是并购导致的 「负商誉」 贡献,以及财富管理、机构与交易等业务收入显著增长。

而这更是把年内营收头名的 「悬念」 保留了下来。

至少是 2025 年,券业 「一哥」 的归属还是 「扑朔迷离」。

有机构 「半年翻十倍」

2025 年的券商业绩复苏有多强劲,看看以下两家机构 「翻十倍」 的净利增速吧。

公告显示,国联民生证券预计 2025 年半年度实现归属于母公司所有者的净利润人民币 11.29 亿元,与上年同期 (法定披露数据) 相比,同比增长 1183% 左右。公司还预计扣非后净利润同比增长 1345% 左右,增速更为惊人。

国联民生证券称,业绩大幅增长的原因包括:报告期内,公司主动把握市场机遇,积极探索科技、金融与产业的深度融合,以 「协同赋能」 和 「内生增长」 为主线提升综合金融服务能力;有序推进与民生证券的整合工作,并将其纳入财务报表合并范围,公司证券投资、财富管理、投资银行等业务条线实现显著增长;同时,也有上年同期比较基数较小的因素。

华西证券的公告显示,归属于上市公司股东的净利润在 4.45 亿元至 5.75 亿元之间,比上年同期增长 1025.19%-1353.90%。

华西证券称,2025 年上半年,公司按照特色化、差异化的发展方向,持续完善业务组织体系和商业模式,加强经营管理,积极把握市场机遇,强化合规风险管控,有效提升资产质量,推动实现上半年营业收入和归属于上市公司股东的净利润同比增加。

华西证券今年的业绩高增还有一个背景,公司去年同期的净利润曾经同比降低过 92% 以上。

「大象」 也起舞

不仅是中小机构在预增,「大象」 的业绩也在起舞。行业内典型的头部 「三中一华」,其中的中金公司、中信建投也已公告有明显的净利润增长。

中信建投证券公告,经财务部门初步测算,预计 2025 年半年度实现归属于母公司股东的净利润人民币 44.30 亿元到人民币 45.73 亿元,与上年同期相比增加人民币 15.72 亿元到人民币 17.15 亿元,同比增长 55% 到 60%。

公告还显示,当期,中信建投业绩增长的主要原因是自营业务、经纪业务、投资银行业务收入同比增加较多。

中金公司则预计,2025 年半年度实现归属于母公司股东的净利润为人民币 34.53 亿元到人民币 39.66 亿元,与上年同期相比,将增加人民币 12.25 亿元到人民币 17.38 亿元,同比增加 55% 到 78%。

大幅增长的主因是,中金公司上半年的投资银行、股票业务、财富管理等业务板块收入同比增加,中金公司业绩同比增长。

头部券商营收成就 「看点」

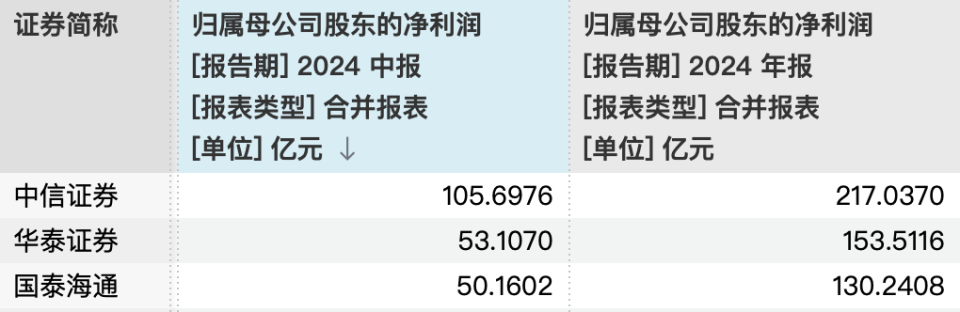

截至目前披露预增的券商中,归母净利润预测数最高的是国泰海通证券。

经国泰海通证券初步测算,预计公司 2025 年上半年实现归属于母公司所有者的净利润人民币 152.83 亿元到人民币 159.57 亿元,与上年同期 (人民币 50.16 亿元) 相比,将增加人民币 102.67 亿元到人民币 109.41 亿元,同比增加 205% 到 218%。

国泰海通证券称,2025 年上半年,公司把握市场契机,全面推动零售、机构和企业三大客户服务体系建设,稳步发展各项业务,取得较好经营业绩。同时,公司积极推进换股吸收合并海通证券相关工作,促进全面整合融合,持续提升核心能力,加快向国际一流投资银行迈进。

报告期内,国泰海通归属于母公司所有者的扣除非经常性损益的净利润增长的主要原因为财富管理、机构与交易等业务收入同比显著增长,归属于母公司所有者的净利润增长的主要原因为本次吸收合并产生的负商誉计入营业外收入。

不过,券商板块多年的第一名中信证券,第二名华泰证券今年中报的增速表现还未公告,他们和国泰海通的排名之争,悬念料将持续。

此前的 2024 年报,三家机构的净利润差异就迅速缩小,而国泰海通证券能否在这一次实现 「下克上」,或许是这轮中报里最 「引人入胜」 的话题。

预喜频频

上市券商的业绩预喜,还揭示了行业的几个重要趋势。

首先是,在经历了 2024 年的相对低谷后,内地证券业的盈利势头在明显复苏。此次半年报预告中,多家机构提到了投行、经纪 (财富)、自营 (交易) 等业务的增长趋势。

其次是,越来越多的机构完成或酝酿 「合并」 的势头,这极大的改变了行业格局。去年末今年初完成合并的国联民生、国泰海通成为了此次排名 「震动」 的主要力量。 而中信证券和中信建投,兴业证券和华福证券等业内盛传的 「CP」 还未有进一步揭晓的迹象。

其三是,越来越多的券商在上半年更替了管理班子的构成,人力资源的 「整合」 能力成为了未来券业竞争的重要抓手。实质性完成合并的国泰海通、国联民生都有人事布局的调整。

另外,从盈利绝对金额来看,券商的财务实力在迅速 「恢复」。截至目前统计,国泰海通暂时 「一枝独秀」,净利润预计至少 152.83 亿元。此外,国信证券、中信建投、申万宏源预告净利润 (下限) 也超过 40 亿元,中金公司、东方证券净利润 (下限) 也超过 30 亿元。

从同比增长看,除了国联民生和华西证券的净利润同比预计最少增长 1000%。国盛金控、哈投股份、东北证券、国泰海通同比增长下限超过 200%。锦龙股份、国海证券、国金证券、华林证券、长江证券、天风证券同比增长下限超过 100%。

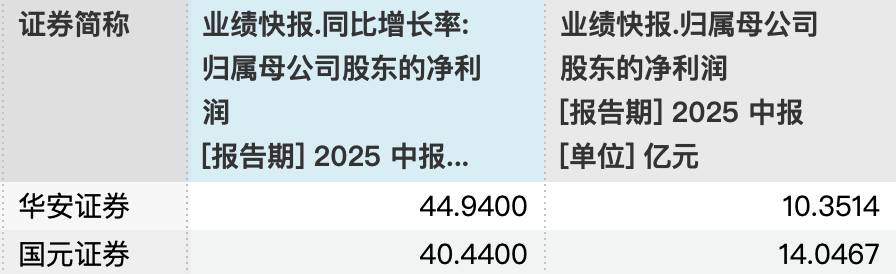

此外,华安证券、国元证券公告业绩快报,两家券商的归母净利润同比增长也都超过 40%。

不得不说,证券公司今年上半年的表现,堪称 「幸福」 的机构,原因相似;增长的数字,各不相同。