自 4 月关税冲击以来,A 股已经开启了一轮趋势性行情。近期市场热度进一步上升,上个月末,沪指刚突破 3600 点,大家可能还没缓过神来,如今沪指已站上 3800 点。而上一次 3800 点,已是 10 年前。

市场估值到了什么位置?

伴随沪指突破近 10 年高位,A 股市值也突破 100 万亿元大关,同时一起攀升的还有 A 股的估值。

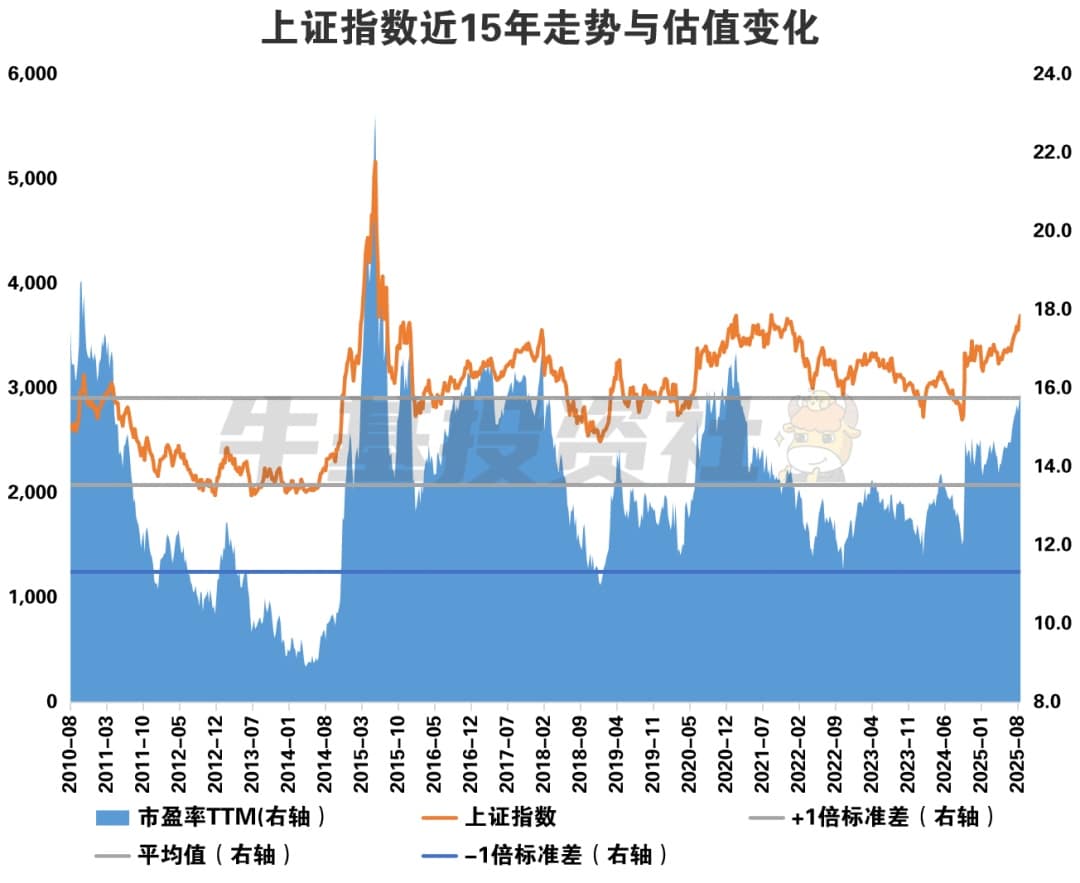

目前上证指数的估值 (PE-TTM) 为 16.13 倍,大约处于近 15 年的 87% 分位,触及了+1 倍标准差的位置,看上去估值确实不低。但如果我们从更长区间来看,比如自上证指数基日 (1990 年 12 月 19 日) 以来,估值分位数大约是 39%,还处在中位数以下。

另外,作为本轮行情领涨宽基之一的创业板指,虽然估值有所抬升,但仍处于近 15 年的 27% 估值分位,距离估值高位还有相当的距离。

资料来源:WIND,数据自 2010 年 8 月 20 日至 2025 年 8 月 20 日,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

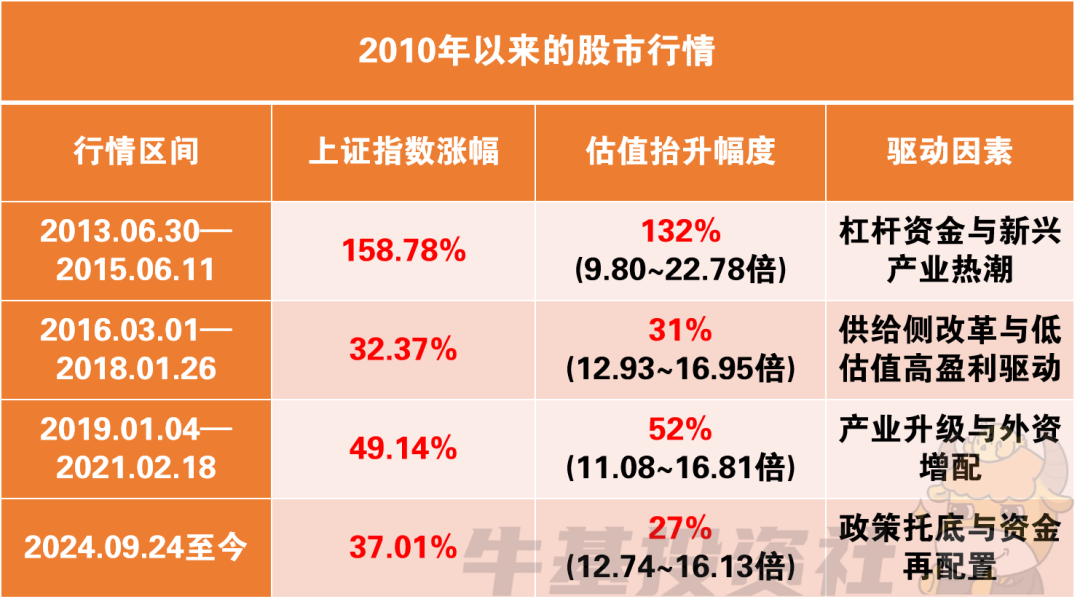

回顾 2010 年以来的几轮市场行情,不可否认每一轮行情都离不开估值的抬升。

资料来源:WIND,截至 2025 年 8 月 20 日,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

对比 2010 年以来的四轮行情,目前估值抬升的幅度还在相对舒适的区域。至于本轮行情能持续多久?什么时候调头?考虑到每轮行情都是独一无二的,背后驱动因素皆不相同,我们很难套用过去的范式来预测未来,可能更应该边走边看。

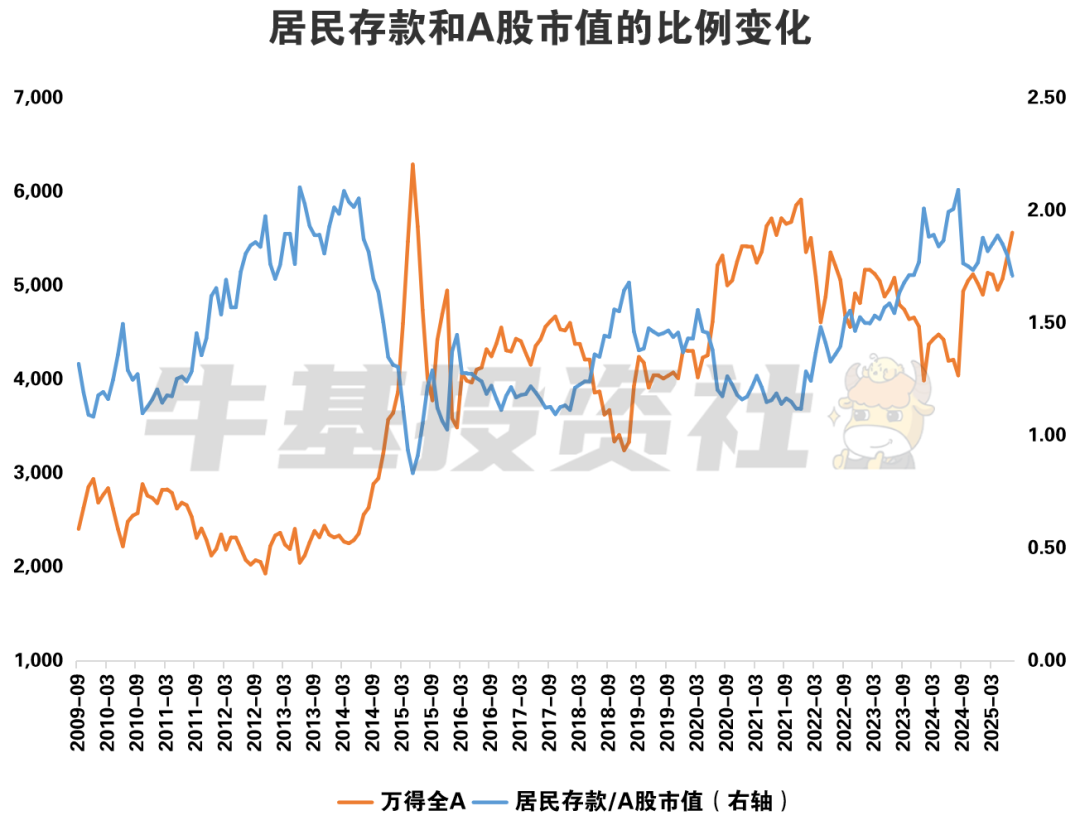

回顾这段时间的行情,从各种资金面的变化中,或许也能窥见一斑。在近期每日 A 股成交额破 2 万亿元的背后,有众多类型的资金给予了支持,其中也包括居民存款的 「搬家」。

从 7 月份单月人民币存款变化情况看,7 月份人民币存款增加 5000 亿元,其中住户存款减少 1.11 万亿元,而非银存款增加 2.14 万亿元,为 2015 年有数据记录以来同期最高水平。这或许代表着居民存款在往非银机构比如券商等机构搬运。

通过居民存款和 A 股市值的比例,能够发现存款 「搬家」 进入股市的进程或仍有空间。该比值和万得全 A 的走势有明显的负相关关系。目前该比值大约 1.7,距离历史相对低位的 0.8 还有空间,该 0.8 的比值上一次就出现在 2015 年行情当中。

资料来源:WIND,数据自 2009 年 9 月 30 日至 2025 年 7 月 31 日,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

行业估值到了什么位置?

从行业估值的维度,与宽基指数的情况类似,如今不少行业的估值已经有所抬升。半数行业的估值分位数目前高于 50%,部分行业处于历史相对高位,比如申万一级行业中,计算机、钢铁、电子的估值高于历史 80% 分位。

当然其中也有部分行业估值相对较低,比如农林牧渔、食品饮料、公用事业、有色金属、家用电器等,目前估值低于历史 30% 分位。

资料来源:WIND,数据自指数基日 (1999 年 12 月 30 日) 至 2025 年 8 月 20 日,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

但正如我们刚才说的,2010 年以来的几轮行情,每一轮都伴随着估值的抬升。因此过于纠结估值可能会影响我们的视野,我们不妨结合行业的营收增速、ROE、股息率等,去发现行业的一些特征。

一

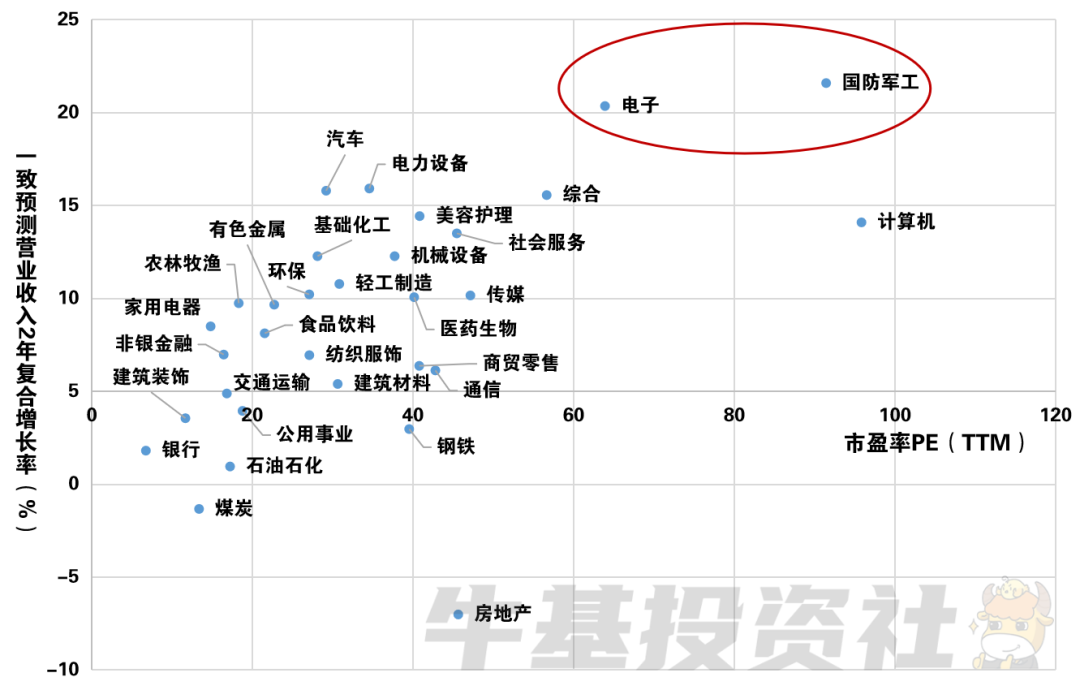

高增长高弹性板块:军工、TMT 等

国防军工行业目前 PE 估值大概 91 倍,电子行业的 PE 估值大概 64 倍,对应 2 年营业收入复合增速分别达到 21.60% 和 20.36%,增速在所有申万一级行业中居第一、二位。

电子行业主要受 AI 算力需求爆发与国产替代深化刺激,各细分领域也受益于技术升级与供应链自主化。军工行业则由政策支撑与军贸拓展等因素所驱动。另外通信行业中的光模块、计算机和传媒行业中的 AI 应用,由于 AI 相关需求爆发的驱动,也呈现类似的高增长高弹性特征。

这些景气行业是本轮行情的领涨行业,尽管短期估值相对偏高,但长期成长性值得关注。这类高增长高弹性板块适合风险承受能力较强的投资者;投资者也可以根据自己的风险偏好,将这些行业作为自己杠铃策略的一端,或是核心-卫星策略的一部分。

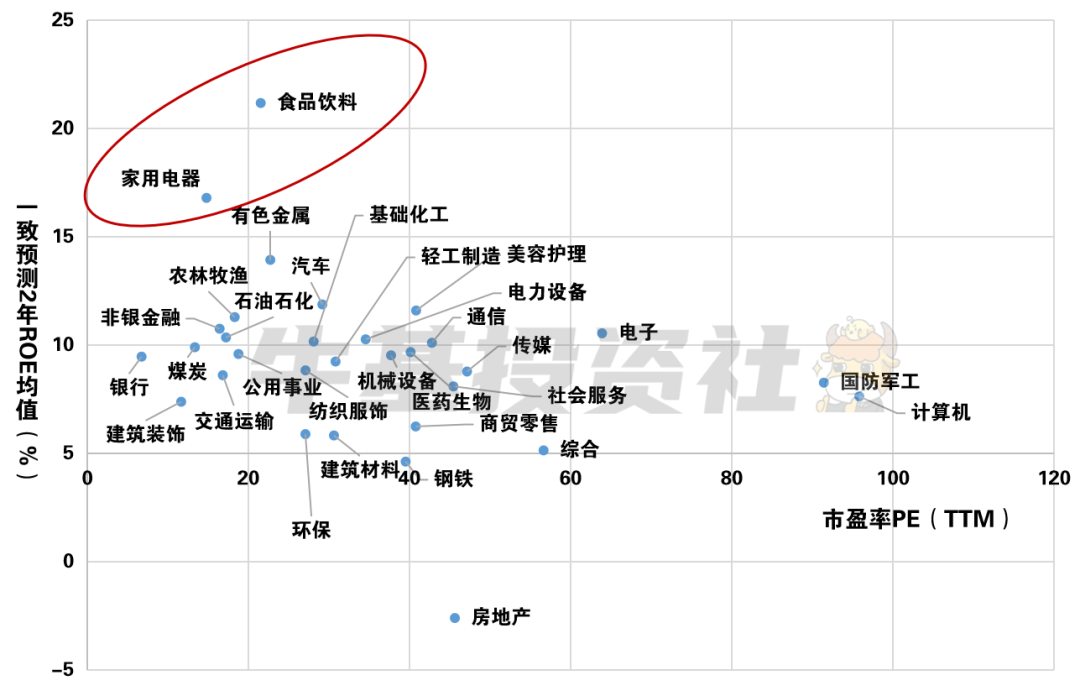

图:申万一级行业市盈率与营业收入复合增速散点分布

资料来源:WIND,数据自指数基日 (1999 年 12 月 30 日) 至 2025 年 8 月 20 日,一致预测营业收入 2 年复合增长率取 WIND 预测,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

二

盈利稳健板块:食品饮料、家电等

食品饮料行业目前 PE 估值大概 22 倍,其对应的预测 2 年 ROE 均值为 21.20%,家电行业目前 PE 估值大概 15 倍,对应的预测 2 年 ROE 均值为 16.81%。这两个行业的预测 ROE 在所有申万一级行业中居第一、二位。

食品饮料与家电行业均具备相对低估值和 ROE 相对稳定的特点,特别是其中白电、白酒等细分赛道,ROE 一直较为稳健,盈利波动也相对小。短期来看,在经济弱复苏的背景下,和经济相关的消费确实不在 「风口」,市场表现远不如 「新消费」,但在宏观经济基本面持续复苏、以旧换新政策支持等积极因素的带动下,传统消费中长期的估值修复或值得期待。

这类盈利稳健型的板块,也是本轮行情涨幅相对靠后的板块,换言之,也是估值安全边际相对高的板块。在科技成长阶段性出现超涨的情况下,也可能出现行业之间 「高低切」 的情况。

图:申万一级行业市盈率与预测 ROE 散点分布

资料来源:WIND,数据自指数基日 (1999 年 12 月 30 日) 至 2025 年 8 月 20 日,一致预测 2 年 ROE 均值取 WIND 预测的平均值,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

三

红利板块:银行、石油石化、煤炭等

银行、石油石化、煤炭是目前股息率最高的三个行业,股息率分别为 3.92%、4.37%、5.14%,与此同时,他们的估值无论是绝对值还是相对分位,在申万一级行业中都处于相对偏低的水平。

红利板块的特征是高股息率带来的现金流回报,以及行业偏防守属性赋予的 「压舱石」 效果。随着政策推动上市公司加强分红,企业分红比例正逐年上升,红利资产吸引力有望维持。

对于杠铃策略的一端,或是核心-卫星策略的一部分,红利板块也是长期值得关注的一环。

图:申万一级行业市盈率与股息率散点分布

资料来源:WIND,数据自指数基日 (1999 年 12 月 30 日) 至 2025 年 8 月 20 日,指数过往表现不代表未来,也不构成基金业绩表现的保证,投资须谨慎

除了上面我们提到的行业之外,受益于股市上涨的非银,反内卷的钢铁、化工、新能源,全球竞争优势的互联网,行业拐点逐步显现的创新药,降息周期下的有色等等,也都有各自的逻辑,也都值得加以关注。

投资是漫长的旅途,行情到来了,与其忧虑配什么更好,不如做好资金的筹划,长钱长投、稳扎稳打,做好资产配置计划,选择适合自己风险偏好的板块,就有望获取资本市场发展与企业成长的红利。(文章来源:广发基金)

(原标题:怕追高又怕错过,A 股十年新高后怎么 「上车」?)

(责任编辑:66)