那为什么我的海外投资收益会好这么多?答案是:相较于英镑、欧元和日元,美元正在贬值,而这一趋势推高了我的海外投资以美元计价的价值。

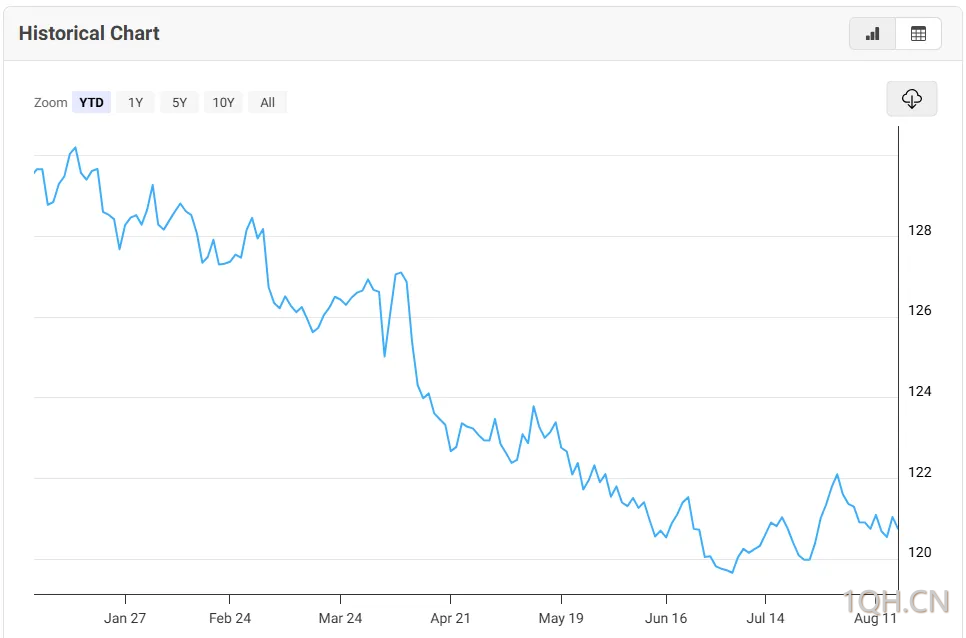

如上图所示,今年以来美元汇率持续走低,且跌幅不小。相反,2025 年上半年,美元汇率出现了自 1973 年以来的最大跌幅,下跌约 11%。尽管 7 月因部分利好经济消息出现小幅回升,但美元汇率再次陷入下跌。摩根士丹利 (Morgan Stanley) 预测,到 2025 年底,美元汇率可能还会再跌 10%。

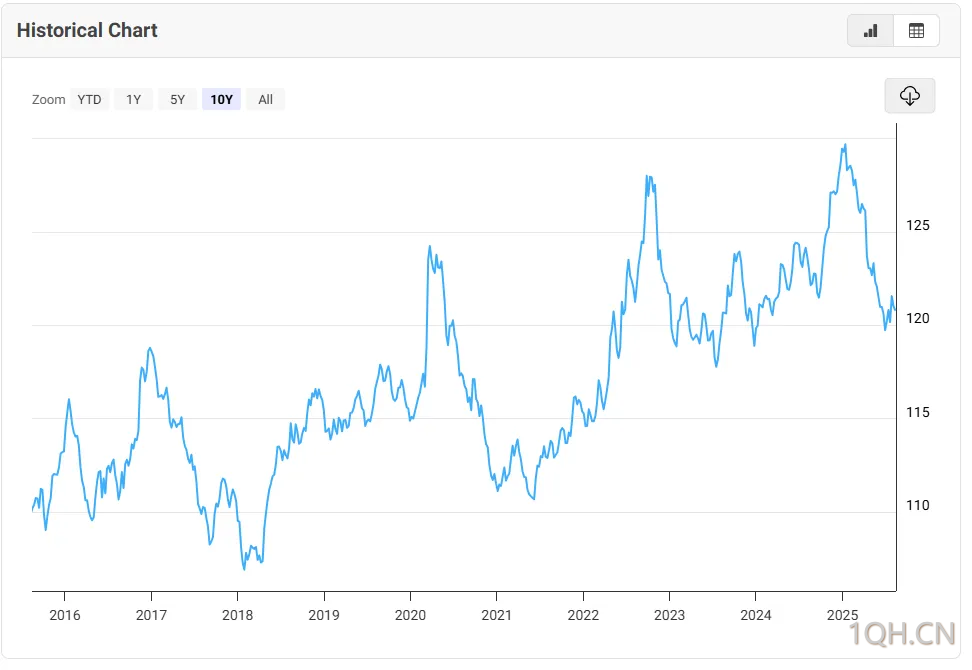

需要明确的是,正如上图所示,尽管自 2020 年疫情以来美元汇率曾经历一段强劲走势,但长期来看其价值始终处于上下波动中。美元贬值并非首次发生,通常不足为奇;而且与过去十年的大部分时间相比,当前美元汇率仍处于较高水平。

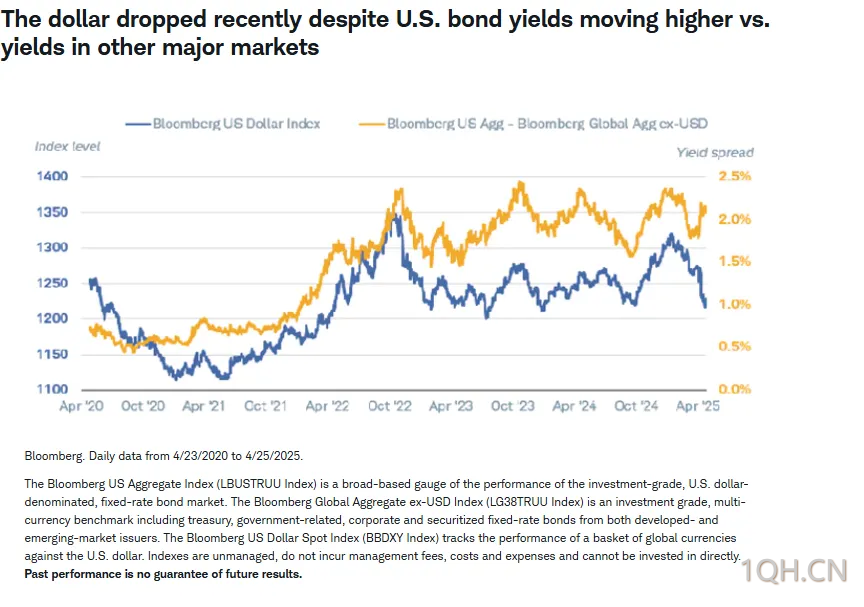

然而,当前美元贬值之所以令人担忧,是因为它发生在美国利率相对于其他国家仍处于高位的背景下。一般来说,汇率在很大程度上由各国利率差异驱动:当美国利率高于其他国家时,资金会流入美国债券市场,进而推高美元价值 (因为购买美国债券需要美元,美元需求随之上升)。

上图便体现了这一现象——美元价值 (蓝线) 的变化在很大程度上与美国相对于其他市场的利率变化 (黄线) 保持一致。这种关联一直持续到 2025 年 1 月,此后尽管美国利率仍高于其他国家,美元汇率却开始下跌。2025 年美元走势与常规模式的背离,既显著又令人担忧。

布鲁金斯学会 (Brookings Institute) 的罗宾·布鲁克斯 (Robin Brooks) 解释了为何 2025 年这一突然变化应引发高度关注:

「近日,在美国利率上升的同时,美元汇率却在下跌——这一价格走势令人深感担忧。原因在于,与 2022 年底英国的情况类似,这意味着 『财政风险溢价』 可能正在形成:市场正抛售美国国债和美元 (据传闻,主要是欧洲投资者在这么做)。」

那么,该如何解释美元这一出人意料的贬值呢?

答案在于基本经济学原理。尽管美国利率更具吸引力,但投资者认为美国经济的投资前景已不再那么向好。嘉信理财 (Charles Schwab) 指出:「日本财务省近期报告显示,从 3 月初到 4 月中旬,日本国内投资者已连续六周净卖出外国债券,这表明资产重新配置、转向其他市场的趋势可能已开始。」 摩根大通 (JP Morgan) 也提供了类似数据:「2024 年 1 月至 7 月,投资于美国股票的非美注册交易所交易基金 (ETF) 平均净流入 102 亿美元;但 2025 年同期,这一数字仅为 57 亿美元。尤其是欧洲投资者,正将更多资金配置到本土资产:截至 7 月底,今年以来欧洲注册、聚焦欧洲市场的 ETF 净流入已达 420 亿美元,创下历史纪录。」

包括摩根大通、摩根士丹利和嘉信理财在内的主流投资机构一致认为,这一现象反映了外国投资者对美国经济前景的判断:简而言之,这些投资者认为非美国市场的投资能带来更高回报。

为何投资者会对美国经济持这种看法?核心原因在于:糟糕的政策选择与政策不确定性,使得美国经济的投资吸引力下降,并催生了 「风险溢价」,而这正是美元贬值的推手。摩根大通对这种政策不确定性的解释如下:

「市场对关税相关新闻以及美联储独立性问题的敏感度,已对美元汇率产生影响。7 月 16 日,有关 『可能解雇美联储主席鲍威尔』 的言论传出后,美元汇率在一小时内下跌 1.2%,尽管此后有所反弹,但潜在担忧可能继续对美元施加下行压力。此外,财政担忧也在加剧:《美国繁荣法案》(OBBBA) 的成本高达 4.1 万亿美元,且财政收入前景喜忧参半。政策风险、财政风险,再加上 (资产) 估值居高不下,已促使投资者重新评估其持有的大量美元计价资产。」

摩根士丹利的分析也聚焦于政策不确定性:「近期美国劳动力市场疲软的迹象,再加上国内的政策不确定性 (如关税谈判、近期关于 『提前更换美联储领导层』 的争议等),仍是导致美元面临下行压力的原因之一。」

总而言之,「关税政策反复无常引发的混乱」「对美联储独立性的挑战」,以及 「『美丽大法案』(Big Beautiful Bill) 导致的国债规模大幅增加」——这些因素共同压低了美元价值。而其带来的后果将是多方面的:美国市场的投资吸引力会进一步下降;依赖外国原材料的美国制造业企业将面临成本上升;同时,进口消费品价格也会上涨。