财联社 8 月 27 日讯 (记者 王晨)昨日晚间,国金证券调整融资保证金比例的消息引起市场关注。

据公告内容,此次调整仅针对当日及之后新开立的、除北交所以外标的证券的融资合约,将其融资保证金比例上调至 100%,而 2025 年 8 月 27 日前已开立的存量融资合约,仍按合约开立时的保证金比例执行,实行 「新老划断」。

记者多方核实了解到,此次调整仅为国金证券基于自身经营考量的个体行为,是业务端的常规调整,目前监管层尚未有全行业保证金调整通知,其他券商融资保证金比例仍维持 80% 的常规水平。

值得注意的是,当前 A 股两融市场活跃度较高,自 8 月 11 日起融资余额已连续 12 个交易日突破 2 万亿,但从整体数据来看,场内杠杆水平保持稳健、风险可控。

国金证券上调融资保证金比例至 100%

国金证券公告将于 8 月 27 日起,对除北交所以外的标的证券的融资保证金比例做出调整,新开立的除北交所以外的标的证券的融资合约适用的融资保证金比例调整为 100%。

此次调整有三大特点,一是调整实施时间明确,自 2025 年 8 月 27 日起正式生效,仅针对当日及之后新开立的融资合约。二是新合约融资保证金比例均设定为 100%。三是对存量合约实行 「新老划断」。国金证券在公告中特别提示,此次调整将直接影响投资者信用账户的保证金可用余额,提醒投资者充分知悉相关变化。

据记者了解,这一调整仅为市场个例,其他券商仍为 80% 的融资保证金比例。华创证券非银团队认为,国金证券的调整更多是基于公司近期经营杠杆的考虑,并非行业整体行为。

如何理解将融资保证金比例调整从 80% 上调到 100%?

对于投资者来说,保证金比例上调意味着投资者进行融资交易时需要缴纳更多的保证金。例如,投资者原来用 80 万元保证金可以融到 100 万元资金,现在则需要 100 万元保证金才能融到相同的 100 万资金,这增加了投资者的资金占用成本,同时也限制了投资者的杠杆倍数,降低了投资者的风险承受能力。

对于券商来说,较高的保证金比例可以降低券商在融资业务中的风险敞口,减少投资者违约可能带来的损失,有助于券商更好地控制业务风险,维护自身的稳健经营。

业内分析人士指出,当前两融市场活跃度较高,投资者融资需求短期内呈现增长态势,这一背景下,部分中小券商可能面临资金流动性压力。与大型券商相比,中小券商的注册资本、净资产等规模普遍较小,使得它们在一开始可用于开展融资业务的资金基数就相对较少。此外,中小券商的债务融资工具主要包括信贷、债券发行、短期融资券等,融资渠道相对狭窄。而且,中小券商的信用评级通常低于大型券商,在债券发行等融资方式上面临更高的门槛和成本,融资难度较大。

全行业暂无保证金调整通知

对于国金证券调整保证金比例的动作,市场上也出现了一些错误解读,有自媒体甚至称称:「融资的保证金比例从 80% 提高到 100%,意味着要降杠杆,如果近期券商们纷纷作出同样的调整,那就是重大利空。」

但记者从多家券商处核实了解到,全行业暂无保证金调整通知。中信证券、国泰海通、华泰证券等头部券商,以及部分中小券商均表示,当前融资保证金比例仍维持 80%,暂未收到调整通知,也暂无调整计划。

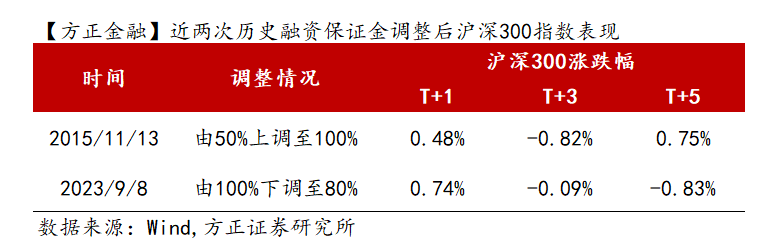

方正证券金融团队表示,融资保证金比例调整对大盘走势不起决定作用。复盘来看,近两次监管调整融资保证金比例的要求,分别为 15 年 11 月 13 日、23 年 9 月 8 日。15 年 11 月:收紧融资保证金比例,由 50% 上调至 100%,沪深 3001/3/5 个交易日涨跌幅分别为 0.48%/-0.82%/0.75%。23 年 9 月:放松融资保证金比例,由 100% 下调至 80%,沪深 3001/3/5 个交易日涨跌幅分别为 0.74%/-0.09%/0.83%。

「从历史表现来看,融资保证金比例调整更多是针对两融业务本身的风险调控工具,而非直接影响大盘方向的决定因素。」 方正证券金融团队分析师表示。

当前场内杠杆水平健康

自 8 月 11 日以来,A 股融资余额已连续 12 个交易日突破 2 万亿,杠杆资金交易活跃度可见一斑。但从整体数据来看,当前 A 股场内杠杆水平保持稳健,风险可控。

一是当前融资融券占流通市值比例仍较低。二是融资买入额占 A 股成交额比重处于历史中枢水平。三是市场平均维持担保比例维持在高位。

摩根士丹利邢自强表示,A 股两融余额突破 2 万亿元 (约 2900 亿美元),但仅占自由流通市值的 4.8%,略低于过去十年 4.9% 的均值,远低于 2015 年 10% 的峰值。两融占 A 股日成交量比例虽上升,但仍低于 2020 年峰值及 2015 年水平,短期政策干预可能性低。

银河证券策略观点认为,两融余额持续增长,已达到 2.1 万亿元水平上方,但两融余额占 A 股流通市值、两融交易额占 A 股成交额指标均处于历史中枢水平,远低于 2015 年峰值。

中信证券分析,当前参与交易的融资融券投资者占比为 5.45%,十年前为 12.99%,相较于十年前,当前融资融券客户数量增加 110%,但活跃投资者占比仍处低位,也尚未达到 2024 年 「924」 行情的峰值水平,当前户均融资融券余额 116.54 万同十年前 156.11 万元相差 33.96%,而有负债的投资者占全体融资融券投资者的比例尚处于近十年低位。