在业绩与政策双轮驱动下,AI 算力板块再度站上风口。

8 月 27 日,国产算力龙头寒武纪盘中股价一度超越贵州茅台,成为市场热议的焦点。然而,午后,寒武纪、新易盛等算力热门股集体回落,让热情高涨的市场有所降温。

在经历了大幅上涨后,作为 AI 产业 「卖铲人」 的算力赛道能否持续高景气度?基金经理普遍认为,「卖铲人」 的长周期逻辑依然稳固,但 AI 行情可能进一步向云计算、应用、端侧等扩散。

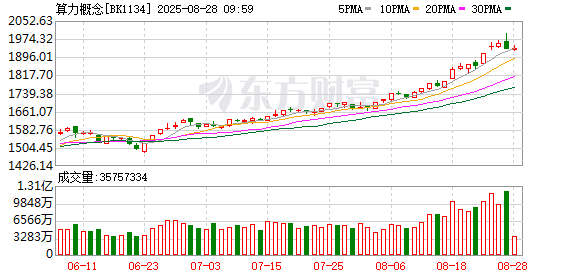

算力板块冲高回落

8 月 27 日,算力板块仍然领涨市场,但盘中明显出现冲高回落的趋势。

其中,国产算力龙头寒武纪一度涨约 10%,股价最高报 1464.98 元/股,一度超过贵州茅台。不过截至收盘,寒武纪涨幅回落至 3.24%,股价报收 1372.10 元/股,全天振幅 9.33%,最新总市值 5740 亿元。

8 月 26 日晚间,寒武纪发布半年报显示,上半年营业收入 28.81 亿元,同比增长 4347.82%;归属于母公司所有者的净利润 10.38 亿元,上年同期净亏损 5.3 亿元,同比扭亏为盈。

海外算力龙头新易盛也在盘中一度大涨 15%,最高触及 324.42 元/股,创下历史新高。不过,新易盛同样在下午有所回落,截至收盘上涨 9.32%,全天振幅 12.17%,最新总市值 3064 亿元。

新易盛在 8 月 26 日下午召开机构投资者调研会议,吸引了富国基金、广发基金、嘉实基金等约 30 家公募基金参会。新易盛在接受调研中表示,二季度收入增长的核心原因包括行业持续保持高景气度,高速率产品占比持续提升,客户订单持续增加,同时公司保持了良好的交付能力。从目前的市场及客户订单需求情况看,预计未来行业景气度将持续。

整体来看,今年以来,AI 算力的各个细分方向均迎来大涨,其中 PCB企业胜宏科技年内涨幅 416.63%,光模块方向的新易盛、中际旭创、天孚通信分别上涨 274.99%、164.27%、131.15%,国产算力芯片龙头寒武纪上涨 108.53%。

对于算力板块在加速狂奔后震荡加剧的现象,上海某科技风格基金经理认为,「最近的震荡主要由情绪波动所致,在业绩和政策的双重利好下,部分获利资金趁着行情冲高做了一些止盈或调仓的操作,这都属于市场正常现象,投资者无需过分紧张,做好分散配置即可。」

「卖铲人」 行情有望呈现长周期

在大幅上涨后,算力板块后续会何去何从?多位基金经理仍然看好算力的长周期趋势,且认为算力仍然是 AI 产业链中确定性更强的方向。

西部利得基金的基金经理吴海健认为,GPT-5 在保持模型性能的同时进一步降本,有助于 AI 应用的继续创新和普及,带动推理需求持续提升,利好相关推理算力厂商;同时,基础模型未来仍有提升空间,随着明年 GB200 机柜组网的硬件升级,模型下一轮的大规模训练有望使模型性能再次取得突破。从近期多家公司密集推出新模型来看,模型性能随数据量、算力、参数规模的增加而显著提升的规律依然有效,模型训练迭代或仍将持续,AI 算力产业链可能仍有较大的增长空间。

长城基金的基金经理刘疆认为,算力作为经典的 「卖铲人」,将随着 AI 大模型性能突破、多模态技术演进及 AI 应用场景的快速落地,呈现指数级的需求增长,行业高景气度有望呈现长周期趋势。具体到投资领域,GPU 和 ASIC 芯片、光模块、光芯片、光纤连接器等品类将持续受益。此外,AI 服务器带动用量跃升的 PCB 以及高功率电源系统、液冷散热解决方案等新兴领域,将成为新时代的算力刚需而迎来大机遇。

上述上海某科技风格基金经理进一步指出,当前,AI 产业正处在 「1 到 N」 的快速扩张阶段,而算力作为 AI 的基础设施,是需求最确定、最先受益的环节,是未来三到五年甚至更长时间的产业主线。当前的市场讨论不应局限于短期股价、估值,而应着眼于其长期的产业变革力量。

具体到国产算力芯片方向,汇安基金行业主题组基金经理单柏霖认为,中国半导体产业投资虽在 2025 年上半年同比下滑 9.8%,但这反映了行业周期调整而非衰退,相反,政策扶持和 AI 基础设施扩建将推动国产算力芯片从 「补库存」 转向 「高增长」。比如,即将发布的 DeepSeek-R2 模型,其低成本高性能设计将进一步刺激算力需求,带动产业链上游如芯片设计和晶圆代工的爆发;同时,AI 物理模型作为国家战略级赛道,在人形机器人、自动驾驶等领域潜力巨大,预计带来万亿级经济增量。

「尽管中美贸易摩擦存在,但中国厂商在成熟工艺 (如 28nm 以上) 和存储芯片领域的份额稳定上升,AI 芯片国产化率有望从当前不足 20% 提升至 40% 以上。开源 AI 模型的胜利不会减少算力需求,反而会扩大市场规模。」 单柏霖指出,「算力基础设施扩展,或带动光模块和 PCB 需求跃升,这些板块是 AI 服务器和数据中心的核心支撑,全球 AI 投资热潮下,价值量正在重构。」

AI 行情或进一步扩散

展望后市,也有基金经理表示,相比算力,软件应用、端侧硬件等还未有大幅上涨,AI 行情或进一步扩散。

8 月 26 日晚间,国务院印发 《关于深入实施 「人工智能+」 行动的意见》(以下简称 《意见》),要求以科技、产业、消费、民生、治理、全球合作等领域为重点,深入实施 「人工智能+」 行动,到 2027 年,率先实现人工智能与 6 大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超 70%;到 2030 年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超 90%;到 2035 年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

华宝创业板人工智能 ETF 基金经理曹旭辰分析称,《意见》 总体上是一份以下游为核心的整体性政策文件,且关于应用侧的内容要多于算力侧,大数据、互联网、金融科技、通用航空、电子、信创、智能制造等在内诸多板块,或将悉数从中显著受益。

摩根资产管理中国的基金经理李德辉认为,人工智能基础设施 (云基础设施、数据服务、AI 工具链等) 是当前最直接受益于政策推动的方向之一,其确定性可与算力硬件比肩,且相比行业垂直应用更易形成产业聚焦。随着 AI 应用普及率提升,产业发展或将遵循 「算力—云—基础设施—智能体」 的传导路径,新一代智能终端与智能体的有望复现移动互联网对全社会各领域的重塑效应。

李德辉表示,他长期看好 「人工智能+」 主线,《意见》 的发布标志着顶层设计正式落地,后续有望进入政策密集催化阶段,国产算力与 AI 应用企业将受益,同时建议关注人工智能赋能的相关赛道,包括消费电子、机器人、智能驾驶、AI 医疗及计算机等行业。

汇添富基金建议,后续可以挖掘科技成长内部尚未被充分定价的低位细分领域。结合股价位置与本轮国产替代逻辑,当前 AI 行情向国产算力和应用生态的扩散仍在早期,内部有众多细分方向值得挖掘,包括国产算力链的扩散 (半导体设备材料) 和国内中下游应用端的扩散 (港股互联网、软件应用)。

(文章来源:券商中国)

(原标题:算力板块回落,基金经理看好行情向 「人工智能+」 扩散)

(责任编辑:5)