中国新能源车连续九年全球第一的背后,是全球汽车工业正经历一场史诗级权力交接。

造车的竞争维度已经改变,原本由发动机、变速箱构成的机械工业叙事,受到了新能源汽车 「三电+软件生态系统+先进供应链整合能力」 的挑战。而未来,所有人的战场都在智能化——谁先大规模生产出 「四个轮子的智能体」。

昂贵的 「退场」

趋势已经非常明显——欧美燃油豪车在华风光难现,高端车定义权向中国转移。

欧美燃油豪车在华衰落的本质是工业权力转移的体现:

中国新能源车通过技术重构 (如电池、智能系统)和体验重构 (如智能座舱、软件生态)正重新定义豪车标准。

首先是豪门的跌声一片。

咨询公司安永 2025 年最新分析报告显示,德国汽车业在过去一年里已经净减岗位约 5.15 万个,成为德国受影响最严重的工业部门。

梅赛德斯-奔驰、大众等车企和博世、大陆集团等零部件供应商的开支削减计划,一定程度上都受到了美国高额关税、高企的能源价格等影响。

回到国内豪车市场,2024 年国内的豪华车市场 (海外品牌),奔驰、宝马、奥迪、宾利、玛莎拉帝、劳斯莱斯等品牌销量全部下滑:

保时捷 2024 年中国市场交付量 5.69 万辆,同比下降 28%,中国市场从保时捷全球第一大市场降至第三。4 月 8 日,保时捷公布了 2025 年第一季度全球汽车交付量数据。中国市场交付量大幅下降 42%,至 9471 辆,比去年同期少了近 7000 辆;

中国乘联会数据显示,2025 年 1~2 月,中国进口汽车 5.6 万辆,同比下降 46%。进口超豪华车 1~2 月下滑 31%。

八缸、十二缸的燃油发动机豪华座驾已经风光不再。

以传统 BBA 为代表的 4S 店的退出和易帜,则是市场情绪的直观体现。

其次是价格战加速品牌 「陨落」——欧美豪门寄希望于降量保价,却等来销量萎缩,又转头加入价格战。

宝马:2024 年,宝马集团的税前利润为 109.71 亿欧元,同比下降 35.8%;税后净利润为 76.78 亿欧元,同比下降 36.9%。

奔驰:2024 年,奔驰集团的税后净利润为 104.09 亿欧元,同比下降 28.4%。

奥迪:2024 年,奥迪集团税后净利润为 41.89 亿欧元,同比下降 33.08%。

日系品牌的日子也不好过。2024 年末以来,日产汽车先后寻求 「卖身」 本田、富士康。2024 年第三财季 (10 月 1 日至 12 月 31 日),日产净亏损 141 亿日元,营业利润率仅为 1%。

为求生存,日产刀刃对内,先砍了 20% 全球产能,又紧急裁员 9000 人,CEO「自愿放弃一半月薪」。紧接着,日产先后向本田、富士康抛出 「卖身」 橄榄枝,日产前 CEO 卡洛斯·戈恩埋怨:「这是个绝望的举动,日产和本田,几乎没有互补关系。」

世界最大的汽车集团丰田,在 2024 年全球累计销量超过 1082 万辆,虽然连续五年位居全球第一,但丰田汽车在 2024 财年的净利润预计为 4.52 万亿日元,比上一财年减少 8.6%。

2025 年一开年,雷克萨斯国产落地上海的消息就如同一颗重磅炸弹——多年来,雷克萨斯在中国都以进口身份销售,维持品牌高端形象。落地上海则意味着,这个一直以进口身份示人的日系豪华品牌,已迈出了中国生产的关键一步。

国产后,雷克萨斯将能够实现零部件本土化采购,降低生产成本和物流成本。提升价格竞争力。

传统燃油豪车的下跌趋势目前看很难逆转,《星船知造》 看来原因或有两方面:

一是中国消费者正加速重新定义 「豪车」。

二是豪门自救策略的局限性。

老牌豪车的在华颓势,首先是嵌套在 「新能源强势出击,燃油车且战且退」 这一大背景中的:

2023 年开始——

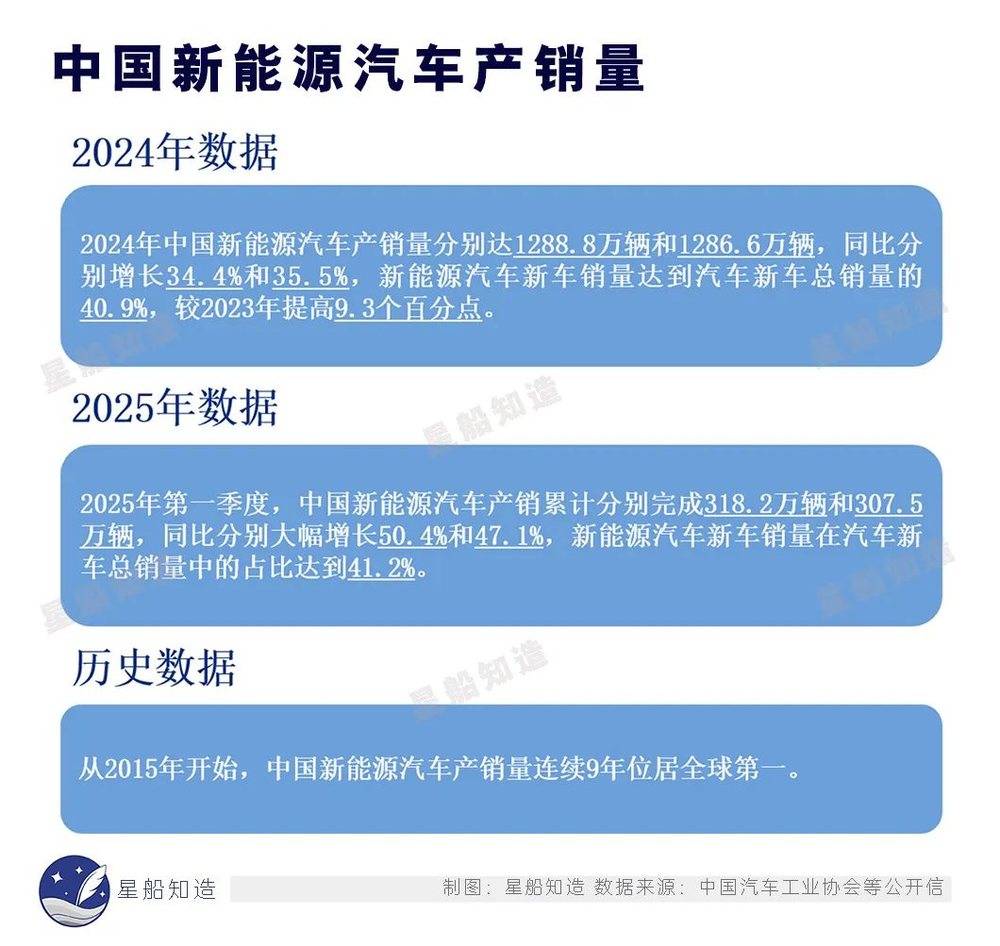

全年全球汽车销量为 8901 万台,其中新能源汽车销量达 1429 万台,标志着燃油车销量占比的相对下滑。

中国在世界纯电动汽车的市场份额在 2024 年达到了 63.9%,略低于新能源车市场份额 68.9%,而插电混动市场份额则高达 78%。

2024 年全国新能源乘用车零售渗透率连续多个月突破 50%。其中,插电式混合动力汽车成为拉动新能源汽车增长的主要拉动力。

其次,年轻一代中国消费者对 「豪车=欧美老牌」 这一心智植入不再轻易买单,又嵌套在两个更大背景之中。

一是 「美元霸权」 时代的渐衰。

很长一段时间内,美元拥有收割全世界的特权,能把世界贸易变成了美国的仓库。

现在人民币双边结算协议持续扩大——

法国已成为第一个签署允许以中国货币人民币支付而非美元或欧元贸易协议的欧洲国家——中国海油与法国道达尔能源此前完成的液化天然气交易,是以人民币结算的液化天然气采购,对中法来说都是第一次。

由美元区和非美元区 (人民币+本币结算)的 「两套金融系统」 正在形成。

新旧能源大国也在发生交替。

「贫油、少气、相对富煤」 的中国,在旧能源时代并不具备成为 「大国」 的潜力。

但到了新能源时代——

新煤炭:风能、太阳能;

新石油:氢能、锂电池。

风、光、锂、氢终将淘汰掉旧的化石能源——在新体系里,中国正在崛起成为能源大国。

从豪车的具体产品看,仰望、尊界等国产 「豪车」 逐渐上位,在强手如林的燃油豪华车手中抢下了一大块蛋糕。

2023 年 4 月比亚迪推出仰望 U8,一上市就以起售价达 109.8 万元成为了当时中国最昂贵的新能源 SUV。销量上,仅 2024 年 1 月至 12 月,仰望就交付了 7,366 辆 U8。

百万级座驾里,168 万的仰望 U9,150 万的尊界 S800,78.9 万的极氪 009,70 万的阿维塔 12,77.98 万的红旗 E-HS9 等车型纷纷杀入豪车市场。

品牌高端化是近年中国造车新势力取得的重要成就:

鸿蒙智行旗下车型成交均价在去年年末已逼近 40 万元,售价超 50 万元的问界 M9 上市 12 个月累计大定超 20 万辆;

蔚来连续两年在上海区域 30 万元以上纯电品牌中销量第一。

国产 「豪车」 上位主要靠传统豪华燃油车并不具备的高性价比和新驾驶体验。

过去,人们认为豪华车要配有自动车窗、真皮内饰、电动座椅记忆、高保真音响等;在安全设计上要有防撞缓冲区、防弹玻璃、制动防抱死系统 (ABS)、多气囊等。

在传统标准中,豪华车起价就要 50 万元,超级豪华车 (如迈巴赫、劳斯莱斯)通常超 200 万元。

传统豪华车通常指 D 级车,其核心标准包括轴距≥3000mm、排量>3.0 升,代表车型如奔驰 S 级、宝马 7 系、奥迪 A8 等。

现在,新能源车不再需要配备燃油发动机等大件。增加了愈来愈多的科技元素和智能系统之后,中国新能源车企重新定义了豪华车的内涵。

诸如华为尊界 S800、比亚迪仰望 U8 等,正从硬件向综合体验 (如智能化、环保性)扩展。相比较于传统燃油豪车,中国新能源车企赋予车辆更大的尺寸、更长的轴距,更舒服的环境和科技感,同时不忘把价格狠狠砸下。

面对变化,传统豪门开启了自救,但局限性仍然存在。

总体看,传统燃油豪华车在当下的中国已经明显处于一种以价换量,「油退电进」 的不利状况。

豪门目前大多采用 「推进中国本地化生产」 的方式,为自身在电池技术进步上争取时间。

例如奔驰走的是 「高端车型推进中国本地化生产」 路线。中国依然是梅赛德斯-奔驰全球战略中最重要的市场之一。2024 年,梅赛德斯-奔驰在华交付了超 71.4 万辆新车 (含乘用车及轻型商务车),是年度豪华品牌销量冠军。

奔驰在国内 80 万级别市场上仍有优势,但在 50 万元市场中国新能源车开始发力。

由于中国新能源汽车产业具备整体优势:

包括电池技术优势

高效产业集群优势

经验丰富技术工人优势

……

因此从研发成本考虑,奔驰在中国建立了德国以外规模最大的研发网络,意在利用中国供应链优势和人才优势降低研发成本。从生产效率考虑,北京奔驰也是目前全球最大奔驰汽车制造基地之一,本地化生产多款燃油与电动车型。

宝马同样在强化中国供应链。

2025 年 3 月 14 号,宝马集团发布了 2024 年的财报。宝马净利大幅减少——2024 年的息税前利润只有 109.71 亿欧元,比 2023 年的 170.96 亿欧元直接下降了 35.8%。然而,宝马集团的财报里有两个数字值得细品:

第一个是研发投入,2024 年达到了历史新高,91 亿欧元,同比增长了 17.1%,这个数字占整个集团收入的比例达到了 6.4%;

第二个是资本支出,2024 年花了 125.8 亿欧元,比 2023 年增加了 10%,占收入的比例达到了 5.7%,远超过了过去四年平均 4.2% 的水平。

要是按照过去几年的平均值来控制这两项开支的话,宝马集团的利润至少能多赚 30 亿欧元。不过,宝马集团在 2024 年没有选择眼前更多的利。这笔研发和资本支出,大部分都用在了下一代车型的研发和工厂建设上了。

2024 年,宝马纯电动车的销量比之前涨了超过 13%。2024 年宝马集团卖出的车里,有超过 17% 是纯电动车。要是把插电混动车也算进去的话,差不多有四分之一的销量都是与电动相关的。

重仓电车的宝马,就必须重仓中国市场。2024 年宝马在中国的销量占了全球的四分之一以上。中国是宝马全球最大的单一市场,2024 年宝马在华纯电动车交付量首次突破 10 万辆,是宝马全球最大单一电动车市场。

但中国电车市场的成熟也意味着更激烈的竞争。

中国消费者对电车见多识广、挑选余地大。宝马必须在中国布局生产基地,才能快速响应市场变化。

目前宝马在中美欧三地布局生产基地:

一来能快速推出符合消费者口味的新车;

二来分散供应链风险:当某一地区出现供应中断时,其他地区的生产基地可以补充生产和供应;

三则应对关税风险:在中国生产的产品可以规避进口关税。同时降低运输成本。

奥迪在中国采取的是与中国一汽、上汽集团 (600104.SH)两大合作伙伴并行的运营模式。

奥迪目前未能摆脱 BBA「老三」 的位置。2024 年奥迪全球销量同比下跌 11.8%,在 BBA 中跌幅最大。

中国这一最大单一市场,奥迪的市场份额正被本土新能源品牌不断蚕食。

就整体销量而言,2024 年奥迪全球销量为 167.12 万辆,同比下滑 11.8%,其主要市场销量全线下滑。德国、北美、欧洲 (不包括德国)的降幅分别为 21.3%、12.7%、5.9%。在最核心的中国市场,奥迪共向客户交付超过 64.99 万辆汽车,同比下降 10.9%。

奥迪的新能源组合拳是,A6L e-tron 搭载 107kWh 电池组并配备 800V 快充技术,提供长达 700km 的续航里程;2024 年底豪华电动品牌 AUDI 亮相 (这标志着奥迪在长达 115 年的历史中,首次推出了电动车专属品牌)。

奥迪在中国与中国一汽、上汽集团两大合作伙伴并肩而行:

2024 年,一汽奥迪实现销量 61.11 万辆,较 2023 年的 69.82 万辆下滑超 12%;同期上汽奥迪累计交付同比增长 70% 至 4.32 万辆。可见一汽奥迪是中国市场主要的销售力量。

2024 年,一汽奥迪在多个车型上采取了大幅降价策略,降价幅度从 3.2 万元到 10 万元不等。

2025 年以来,一汽奥迪继续卷价格,在终端零售市场,奥迪 A4L 的新车报价已低于国内造车新势力同级车极氪 007 的价格。

总体看,豪门的强化中国供应链方案,更多解决的是成本问题,尚无法突破本身的技术短板。

除了 BBA,其他一、二线豪华燃油车品牌也在同时开展着两路方针:

大幅降低燃油车售价来维系原先的市场份额;

同时斥巨资研发新能源车。

不过截至到目前,无论是日系的雷克萨斯、阿库拉、英菲尼迪,还是美系的凯迪拉克、林肯,抑或是欧系的劳斯莱斯、宾利、玛莎拉蒂、沃尔沃,其开发出的新能源车型所产生的影响都没有能超过其燃油车的代表车型。

那么,燃油车会提前退出江湖吗?

和燃油豪车的在华困境不同,新能源汽车产业目前仍受制于电池技术,无法颠覆燃油车百年的成熟体系。

青黄不接的状态注定两者将在一段时间内继续共存——或许就像数码相机普及后,胶片仍在专业领域存活多年。

燃油车到底要多久才会退出,更多取决于固态电池(或其它颠覆性电池技术)的产业化速度。

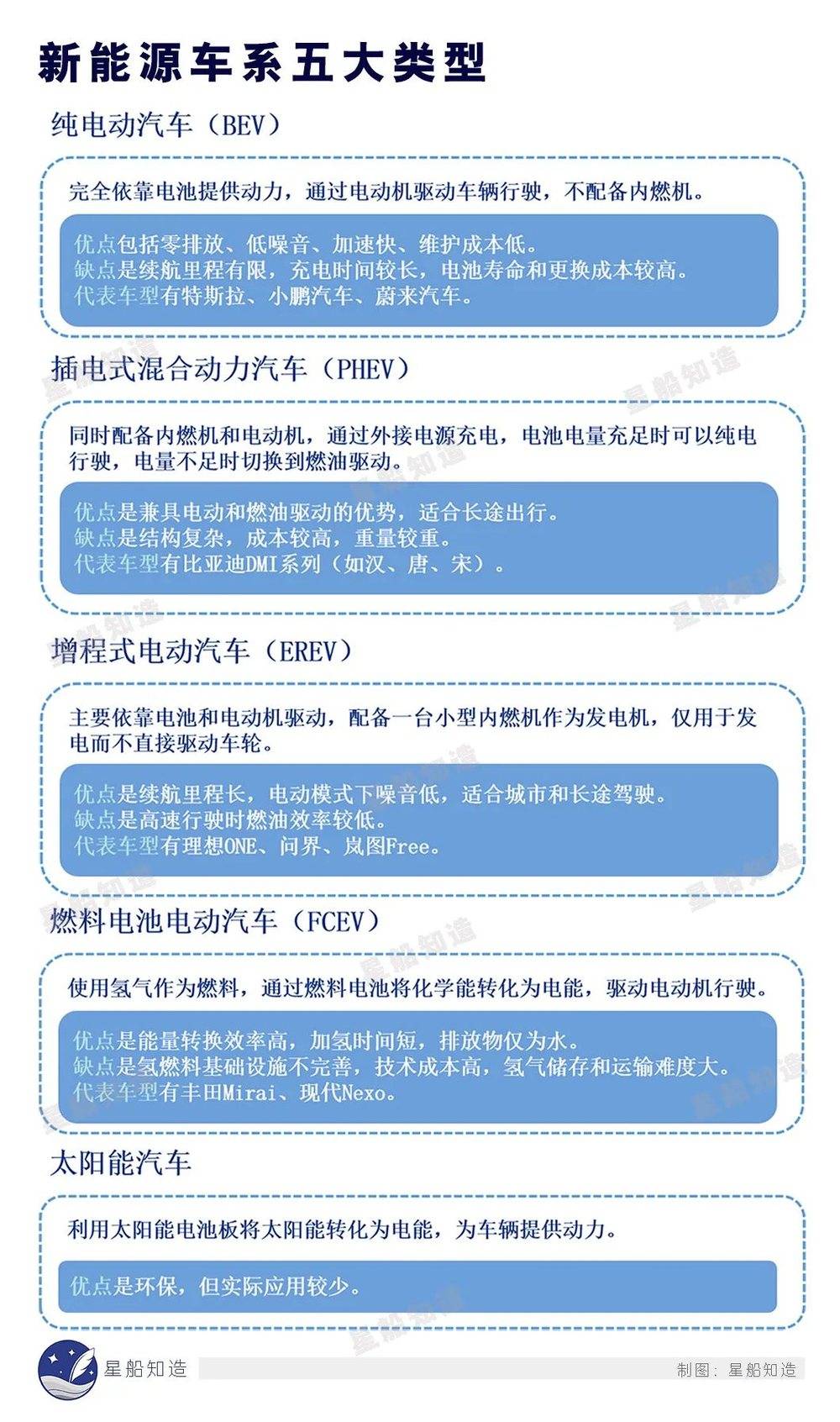

目前市场上的新能源车系列,主要包括图中五大类型

还有一种称为混合动力的汽车 (HEV)。由于其结合了内燃机和电动机的优势,在车辆行驶过程中能够自动切换动力源,无需外接充电,也是很多消费者的心头之好。但本质上还是属于混合动力型的燃油车,因而在我国上的牌照也还是蓝色 (区别于新能源车的绿牌)。

由上可知,新能源车的主流就是纯电、插电式混合动力、增程式三种。

它们在实际使用过程中仍然面临不少问题:充电难、续航表现受限、成本相对较高等。

一辆续航 500 公里的车可能需要使用价格不菲的耐高温型电池。包括维修成本和保险成本,都比同类型的燃油车来得更贵。

还有非免费换电模式下,更换电池组带来昂贵费用,需由车主自行承担。

注定了新能源车与燃油车还会在未来至少五年的时间里,有相当长的交集和并轨。

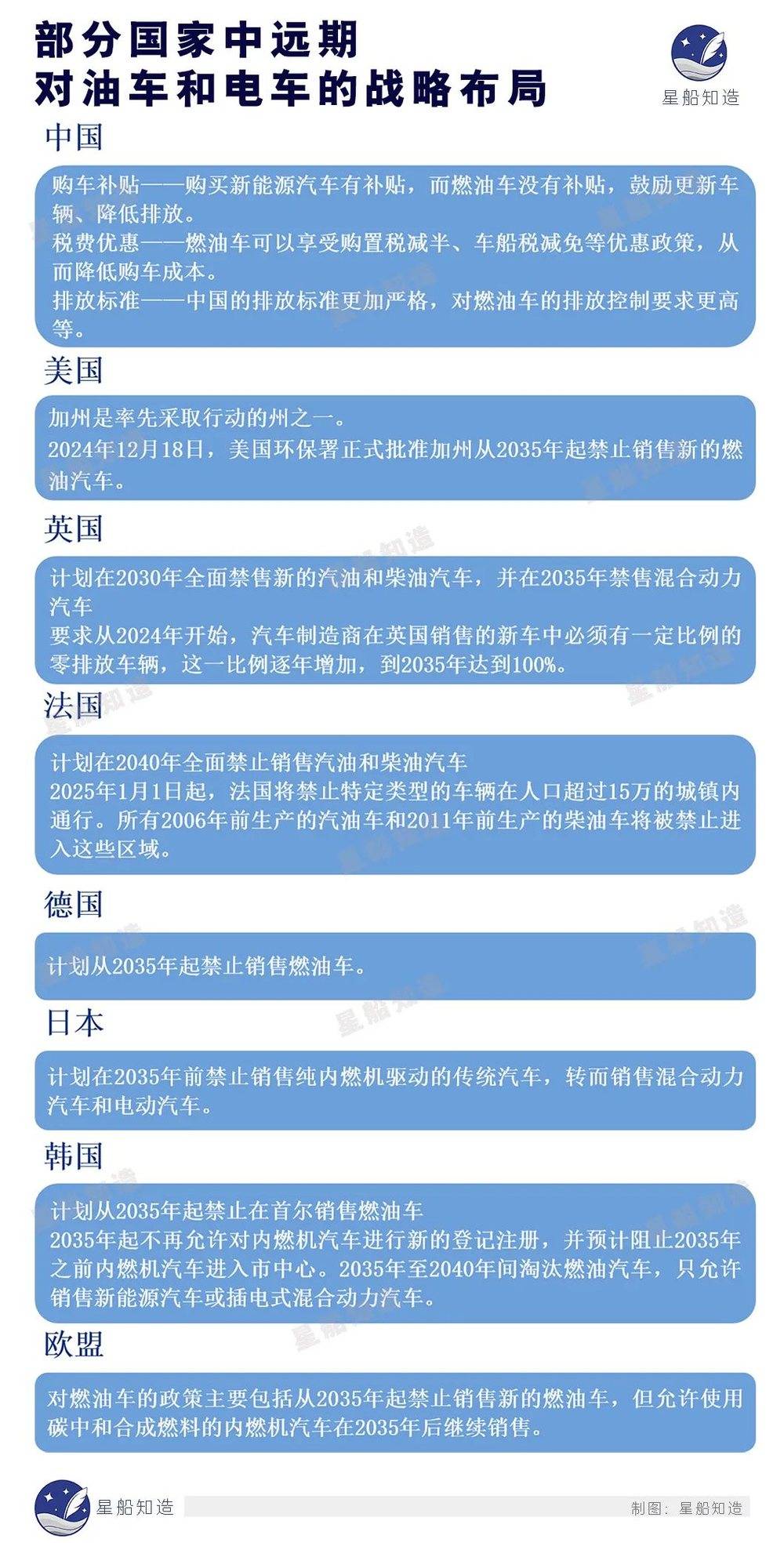

《星船知造》 大致梳理了全球几个主要国家,欧盟以及几大汽车公司中远期对燃油车及新能源车的战略布局。

也能管中窥豹,佐证以上说法。

具体见下图

世界部分汽车厂商对燃油车的态度和策略

由上可知,大部分国家对燃油车的禁售时间节点在 2035 年,距离现在差不多还有 10 年。这个时间点也存在不确定性。

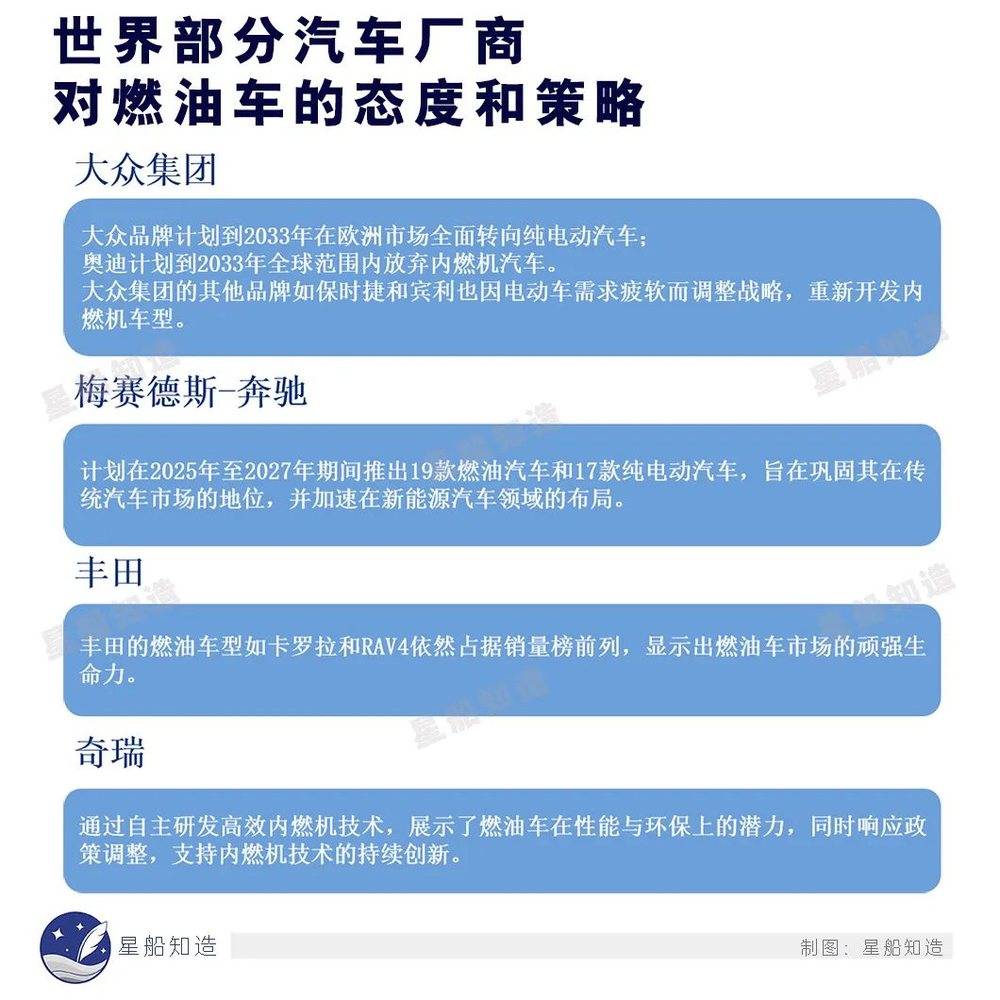

各大车企对于延迟燃油车禁售时间,继续研发燃油发动机,转型为混动的要求正在汇集成一种共鸣。

大众和奥迪正在考虑延长其在欧洲的燃油发动机车型的生命周期。主要是由于 EV 市场需求增长低于预期。2024 年,大众的电动汽车销量下降了 2.7%,奥迪的电动汽车交付量下降了 7.8%,整个大众集团的零排放车型需求下降了 3.4%。

大众集团旗下的其他品牌也因市场需求调整了电动化计划:

保时捷因 Taycan 销量下降 49%,重新考虑将部分原计划为电动车型的未来产品重新引入燃油发动机。

宾利也将其首款电动汽车的发布时间从 2025 年推迟到 2026 年,并将全面电动化的目标从 2030 年推迟到 2035 年。

兰博基尼也推迟了其首款电动汽车的发布。12 发动机的 Revuelto 和 V8 发动机的 Temerario 将持续生产至 2030 年初。

如果未来几年欧洲的电动汽车需求仍无法加速增长,汽车制造商会向欧盟施压,要求推迟禁售燃油车的计划。

根据欧洲汽车制造商协会 (ACEA)公布的官方数据,2024 年,电动汽车在欧盟的市场份额下降了 1 个百分点,降至 13.6%。

日本的情况也差不多。以丰田、本田、日产三巨头为代表的日本汽车业,对于延缓电动化,转型为混动的需求和欧洲如出一辙。

尤其是丰田汽车,对于电动车与电动化进程相当抵触。丰田章男屡次表达了对电动车及电动化趋势的不认同。以其为代表的 「日本队」 对电车抵触的原因,或有以下几点:

日本车企的保守及高昂电价。

电动车的生产成本较高,需要更多研发和投入。电动车的市场需求尚未完全成熟,生产数量较少,进一步增加了生产和销售成本。

在日本,电价也相对较高,普通居民用电是国内的三倍有余,加上城市布局充电站和换电站的难度较大,使用电动车的成本并不比混动车更低。

不愿直面技术挑战。

电动车的技术含量高,需要重新设计很多零部件和系统,这对传统的汽车制造商来说是一个巨大转变。例如,丰田汽车虽然表示要推出多款电动车,但实际成果寥寥。

总体看,燃油车的优势在于 「稳」——经过 100 多年不断完善,综合技术已达到相当高度。配套能源设施和系统 (星罗棋布的加油站、炼油厂)也基本实现了完美闭环,让驾驶者免去里程焦虑。

新能源车的问题则还是 「电池」——尽管液态电池技术虽然已取得了相当不错的成绩,但无论在持久性,安全性,还是在环保、经济方面,都还没有达到原先设想的最理想状态。

毫不避讳地说,液态电池,充其量只是一种过度的解决方案。

除非这几年电池材料和技术出现颠覆性进步,否则看似老迈的燃油车还会在较长一段时间内与新能源车同场竞技。

一场由电池技术演进速度决定的、旷日持久的拉锯战仍在行进中。

这也就引出了另一个问题——换电是否为可持续发展模式?

一场关于标准与时机的 「赌局」

换电本质是一场 「时间换空间」 的超级基建:

用百亿基建投资换取用户补能效率。但电池材料革命和快充技术是始终悬于换电头顶的达摩克里斯之剑——可能瞬间颠覆这场豪赌。届时,换电站的沉没成本或难以回收。

换电模式的优劣势都很明显。

✔:补能高效、省去购买电池费用等。

Ⅹ:基建投入巨大、电池标准难统一等。

从历史后视镜看,这一模式的先烈所遇到的巨大商业困境,至今仍未解决——换电试图用重资产基建解决补能问题,却与汽车产业高度分散的特性、技术快速迭代的规律存在冲突。

换电模式始创者 Better Place 公司 (美国)创立于 2007 年,卒于 2013 年。其巅峰期估值一度达到 22.5 亿美元。最终仍败于高投入、低回报以及电池标准难以统一等问题。

后来的故事想必很多人都知道了,蔚来成为了 Better Place 创建理念忠实、也极有影响力的实践者。

作为一种在 Better Place 基础上又加入创新元素的电动汽车电池更换解决方案,蔚来的换电模式为电动汽车用户提供了便捷的补能方式:

整个换电过程大约需 3 分钟;还具备车电分离、电池安全检测、再利用等优势;

劣势则是投资规模大、周期长;换电过程中有可能存在电池安全等问题,需要不断加强技术研发和质量控制。

正如 Better Place 之前面临的问题一样,由于换电站的投资庞大,也部分导致了蔚来虽自 2014 年成立以来累计融资了 1183 亿,但累计亏损也一度高达 800 亿元。

蔚来上市公司财报显示:2024 年全年业绩净亏损 224.017 亿元;2024 年蔚来营收同比增长 18.2% 至 657.32 亿元,但净亏损同比扩大 8.1%,单车亏损达 10.09 万元。研发总投入为 130.37 亿元,同比下降 2.9%;现金储备稳定维持在 420 亿元,资产负债率已达 87%。

今年第一季度,蔚来总营收 120 亿元,同比增长 21.5%;净亏损 67.5 亿元,同比增亏 30.2%。

当消费者质疑蔚来的亏损或由于巨投换电站所致,且盈利前景堪忧之际,2025 年 3 月 18 日,蔚来携手宁德时代签署战略合作协议:双方就共同构建全系乘用车换电网络、统一行业技术标准等业务确认深度合作;同时宁德时代推进对蔚来能源不超过 25 亿元人民币的战略投资,以进一步巩固双方战略合作伙伴关系。

宁德时代入局暗示了新的变量——电池巨头试图用标准化换电块统一市场?

宁德时代的入局,怎么看都不可能是为了 「拯救」 蔚来,更多是推动行业标准统一——将电池从非标品变为标准品,从而掌控下一代补能生态的制高点。

但难点在于,车企是否愿意放弃电池定义权。

宁德时代早在 2021 年就成立了时代电服;2022 年又启动了 「巧克力换电」 乘用车换电业务,次年发布重卡换电解决方案骐骥换电,切入商用车换电领域。

到了 2024 年 12 月,宁德时代又推出标准化换电块。2025 上海国际车展上,宁德时代发布 10 款巧克力换电新车型、钠电技术首次搭载巧克力车型、深化车企换电服务全生态绑定。

有一个细节值得注意——

相较于乘用车,宁德时代对重卡换电业务似乎更为自信。今年计划在京津冀、长三角、大湾区等 13 个核心区域投资建设 300 座换电站,贯通京沪线、沪广线等 11 条干线。这些换电站布局的位置,是干线物流重卡的必经路线。

在不计算换电块投资的情况下,建设一座重卡换电站耗资在数百万元,这意味着宁德时代今年将为此项布局花费超过 10 亿元。

国内电动重卡市场去年进入井喷期,根据研究机构 EVTank 的统计,年内销售量达到 8.2 万辆,同比增长 139%。

电动重卡的市场渗透率也从不到 4% 提升到了 9.2%。今年一季度,国内电动重卡的市场渗透率直逼 20%。

结合上述信息,《星船知造》 认为,换电模式很可能在封闭场景(如重卡干线物流)或特定用户群体(高端车时间敏感型用户)中更有生命力。

乘用车领域仍然挑战巨大。

首先是巨额资金的投入。

就如前文提到的那样,无论是蔚来汽车的巨额投入,还是宁德时代准备的数十亿乃至上百亿投资,都表明这样一个事实:换电站的密度和用户的方便度其实就是用钱堆出来的,如果做不到 200 公里左右的距离就建成一个标准的换电站,这项业务就极难推广到全国,更别说全球了。

其次是技术迭代带来的风险。

一旦固态电池、氢电池或其他新能源电池技术在三到五年内取得突破性进展,且量产获得成功,那么对于投资巨大的换电站而言就是毁灭性的打击。

就当前市场上能够获取的信息,日本丰田、美国 QuantumScape,Solid Power,中国国轩高科,赣锋锂业,辉能科技等企业在相关领域都取得了一定突破。

要有一家到两家率先破局,换电的巨额投入很可能就会血本无归。

不光是固态电池、氢电池、钠电池之类的冲击,快充技术的成熟也是不可忽视的一大风险。

比亚迪的兆瓦闪充、中科电气、蓝海华腾、赛伍技术的高压快充技术都在加速落地。

若将来 5 分钟快充技术成为主流,那么换电 「效率优势」 可能被彻底弱化。当然,重卡领域的操作模式或许与乘用车有所不同。

再次是很难突破车企各自为政的藩篱。

蔚来换电目前支持自家车型和少数合作品牌,如消费者今后换其他品牌的电动车,其换电权益暂时无法转移。

尽管宁德时代也加入了换电战团,发布了多款巧克力换电新车型,但新能源车企太多,发布的车型,搭载的电池更是五花八门,各成一派。

最后是免费充电结束后的解决方案。对成本敏感的客户而言,免费期结束后的换电未必是他们想要的方案。

如此看来,换电模式虽然方便高效,但其未来的发展并不完全取决于自身,甚至也不完全取决于用户体验的好坏——它取决于能否在技术颠覆性革命 (如下一代电池)到来之前,克服重重障碍,完成足够的网络基建布局并实现行业标准的统一。

尾声

老牌豪门试图用旧地图寻找新宝藏,已是不可行的了——一旦更多消费者接受了 「智能即豪华」 的新标准,就如同智能手机时代过后,人们再也无法回到以 「耐用」 为核心功能的诺基亚时代。

而燃油车是否会提前退出,取决于固态电池 (或其它颠覆性电池技术)的产业化速度。在其到来之前,汽车业将持续漫长的 「混合时代」。「混动」 会成为过渡王者。

换电 「豪赌」 的命运,也同样更多取决于外部技术路线的竞赛结果。

汽车工业已进入新的叙事。中国造车正加速抵达更远的远方。

主要参考资料:

[1] 中国汽车工业协会发布数据

[2] 德国工业遭美国关税冲击汽车业裁员逾 5 万. 新华社

本文来自微信公众号:星船知造 (ID:xingchuanzhizao),作者:清波,编辑:严方方