图片系 AI 生成

从 2015 年入股西班牙人俱乐部开始,星辉娱乐(300043.SZ) 执掌 「鹦鹉军团」 的十年化为了一段从梦幻到苦涩的旅途——登顶巅峰后的 7 年里,除了依靠游戏业务源源不断 「输血」,体育业务累计为星辉娱乐赚取的净利润是-4.42 亿元。

今年,混迹于保级线上的西班牙人重返西甲,为星辉娱乐带来最后的业绩余晖。期间,保级 「功臣」 霍安加西亚在 6 月被卖掉,为公司赚得 1.56 亿解约金,7 月 15 日,星辉娱乐最终以 1.3 亿欧元 (约合人民币 10.88 亿元) 的价钱出售西班牙人 99% 股份,双方宣告曲终人散,至此,星辉娱乐成为最后一批退出海外足球的中国资本。

8 月 28 日晚,星辉娱乐公布 2025 年半年报,公司依靠体育业务扭亏,累计实现营收 11.4 亿元,同比上升 84.6%;归母净利润自去年同期亏损 1.79 亿元成功扭亏,达到 1.55 亿元;实现扣非净利润 1.57 亿元。其中,2.17 亿元的转会费是利润的大头。

剥离足球业务回血,「轻装上阵」 的星辉娱乐面临的是青黄不接的游戏业务,部分核心项目的营业收入甚至不足以覆盖高额推广费,壮士断腕 「聚焦主业」 能否让公司如愿跳出亏损泥潭,仍有待市场的严峻考验。

体育业务 「断腕式」 盈利,游戏 「赔本赚吆喝」

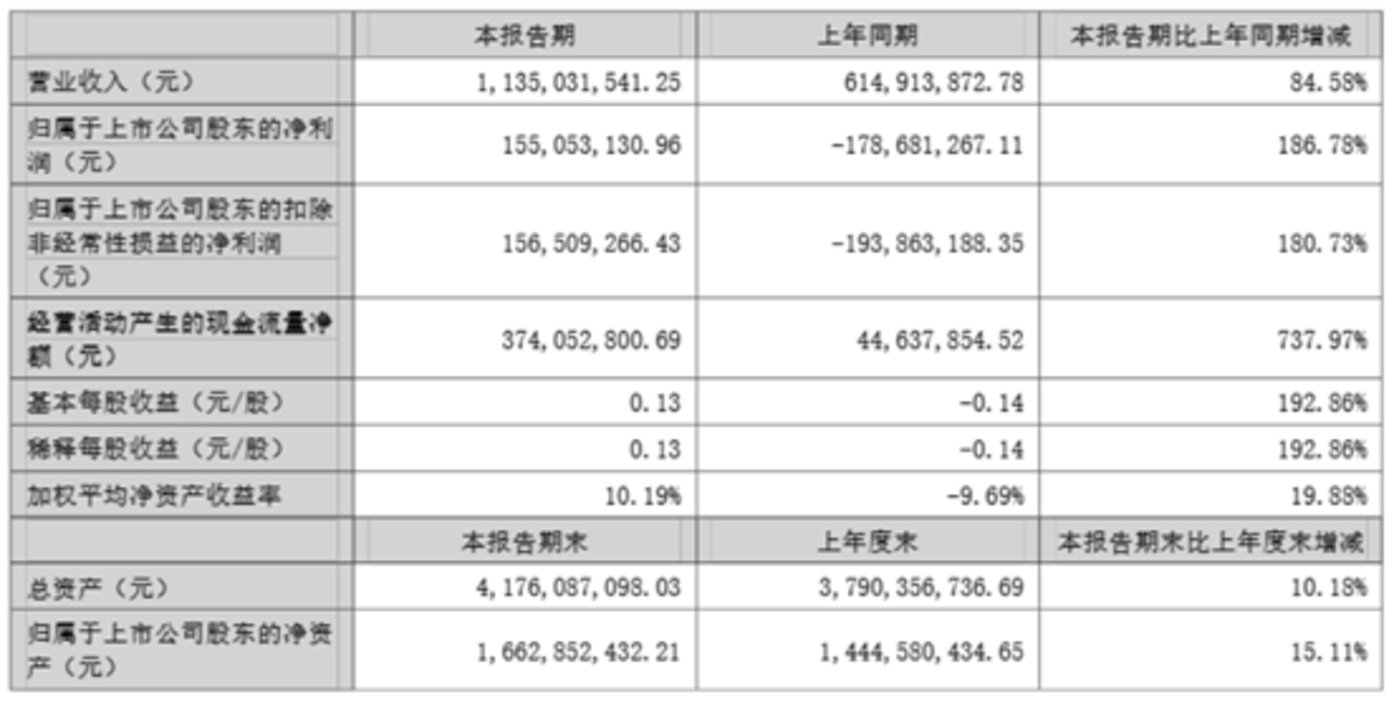

半年报显示,星辉娱乐 2025 年上半年营收为 11.35 亿元,同比增长 84.58%。其中主要系报告期内西班牙人俱乐部球员转会收入及重返西甲后,转播权收入及票务、会员收入增加所致。归母净利润为 1.6 亿元,同比增长 186.78%。

尤其第二季度表现更佳,实现营业收入 7.21 亿元,同比上升 130.4%;实现归母净利润 2.03 亿元,单季度净利润扭亏为盈。

图源:公司公告

这直接源自球员霍安·加西亚在 6 月的转会费收入。当月加西亚向星辉娱乐控股的西班牙人足球俱乐部支付违约金 2634.15 万欧元,折合人民币约 2.19 亿元,直接为星辉娱乐贡献税后净利润不低于 1875 万欧元,折合人民币约 1.56 亿元。

这类体育业务已经不具备可持续性,7 月 14 日,西班牙人俱乐部和母公司星辉娱乐同时发布官方公告,星辉娱乐已经以 1.3 亿欧的价格出售球队 99.66% 股份。伯恩利老板、美国商人阿兰·佩斯领导的 VSL 财团将接手俱乐部。

图源:公司公告

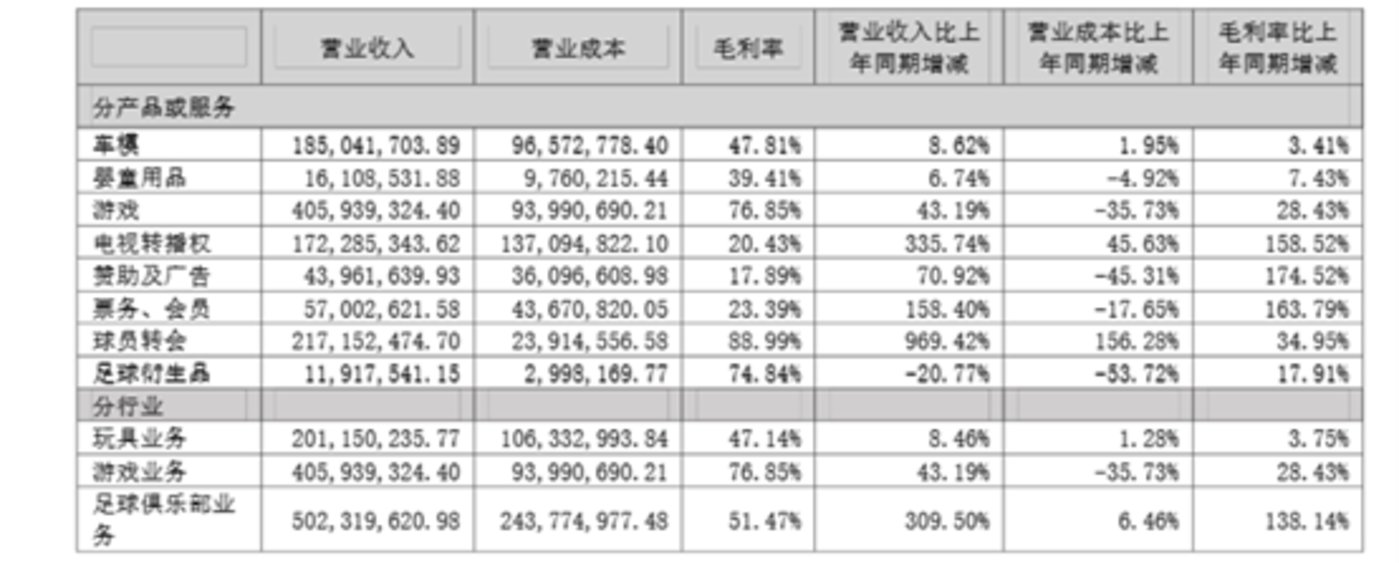

而公司游戏收入在境内、境外的同比增长率分别达到 28.01%、74.05%,得益于 《冒险岛 R:进化》《仙境传说:破晓》 等多款游戏在境内外上线。

星辉娱乐表示,作为一款经典 IP 的系列作品,冒险类放置 RPG《冒险岛 R:进化》 于 2025 年 2 月 26 日在日本地区正式上线,首日即登顶 iOS 免费榜、Google Play 免费榜双平台榜首,第二天随即跻身 iOS 游戏畅销榜前 20。

「目前多款新游戏处于市场投入初期阶段,对于经营业绩的贡献将在下半年体现。同时公司计划于下半年推出的拳头产 《三国群英传:策定九州》 在报告期内测试数据表现优秀,有望为公司游戏业务持续增长带来有力支撑」,公司称。

图源:公司公告

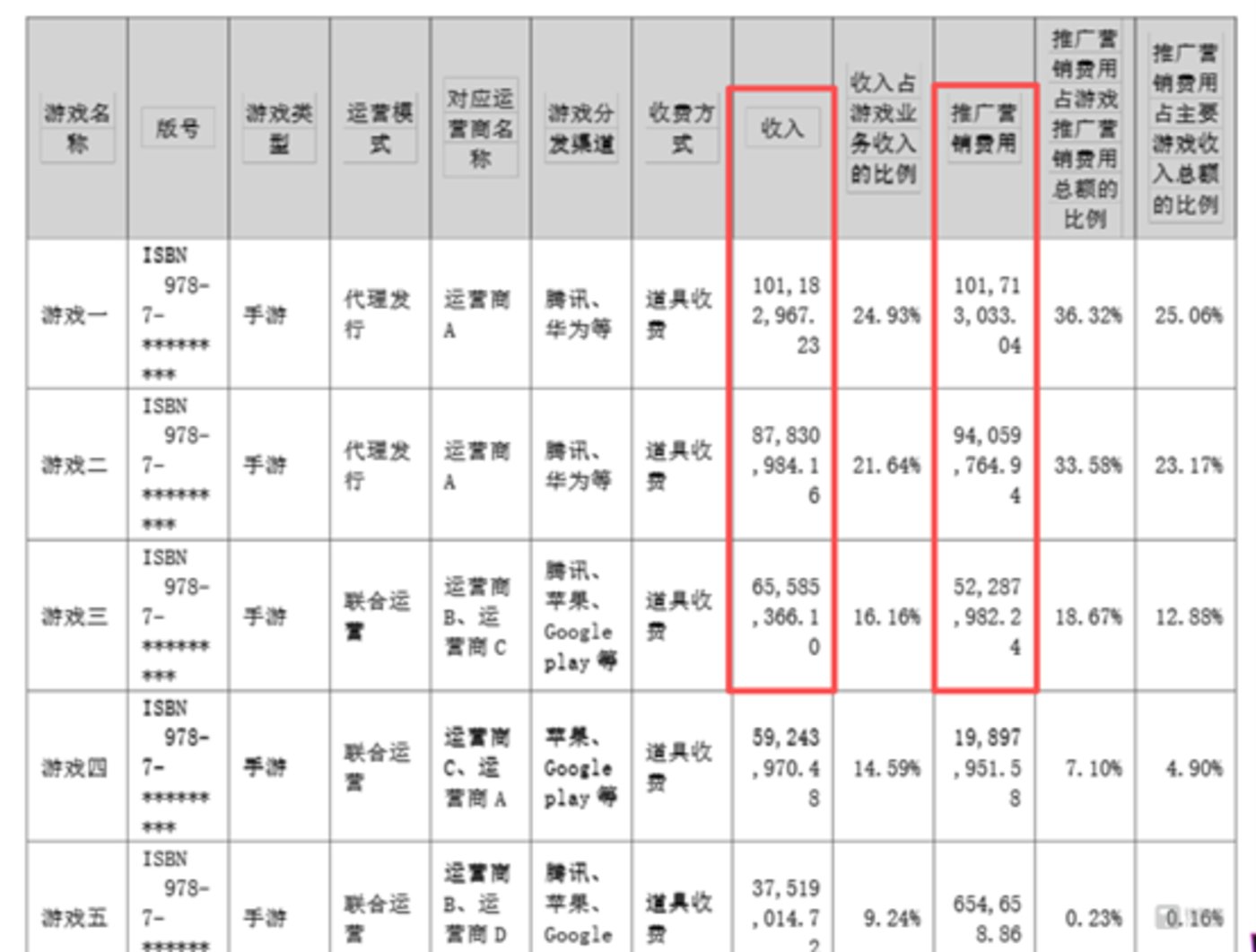

但营收高涨背后,前三大游戏项目的收入都尚未覆盖高额的推广费,属于亏本换声量,收入破亿的头部游戏,推广费用同样破亿。

图源:公司公告

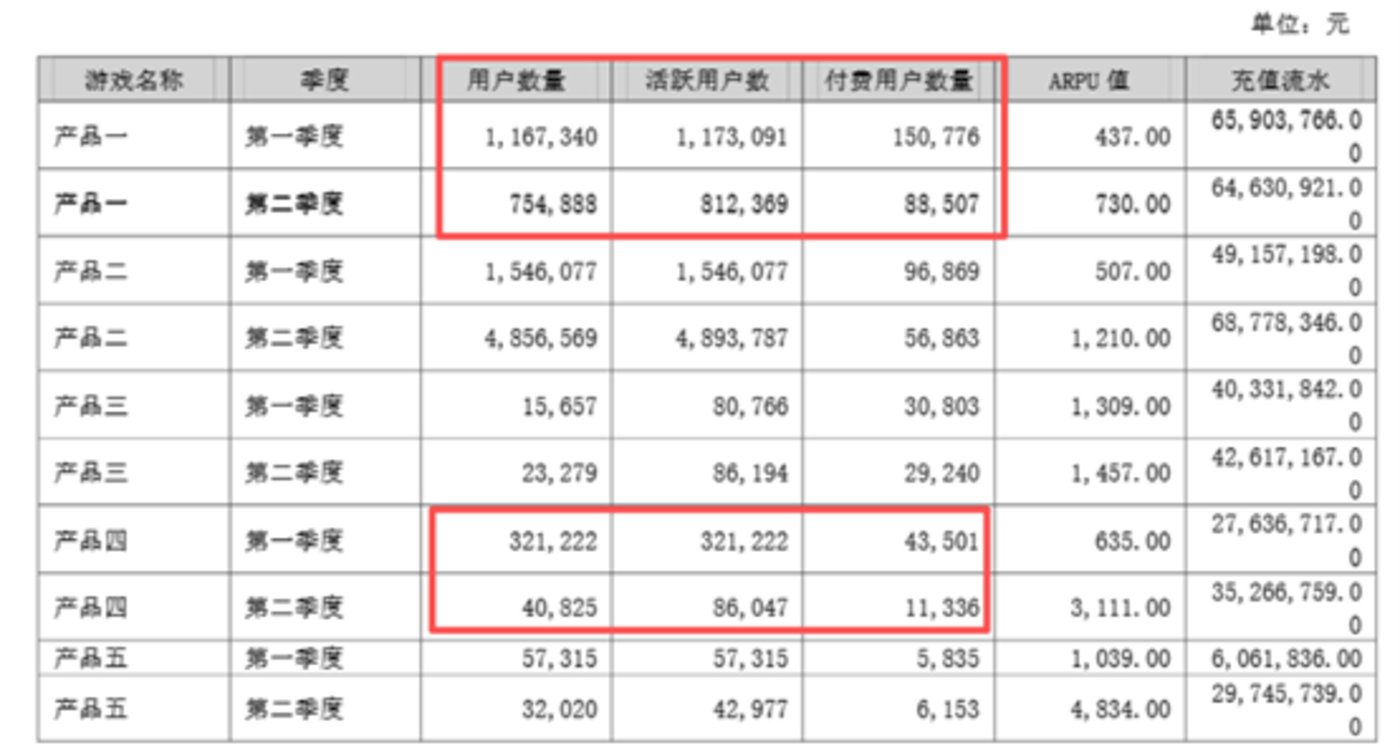

并且,其活跃用户数、付费用户数均在高速下滑,显示出游戏的生命周期难言健康。

转型遇阻:老 IP 难焕新,新赛道难突围

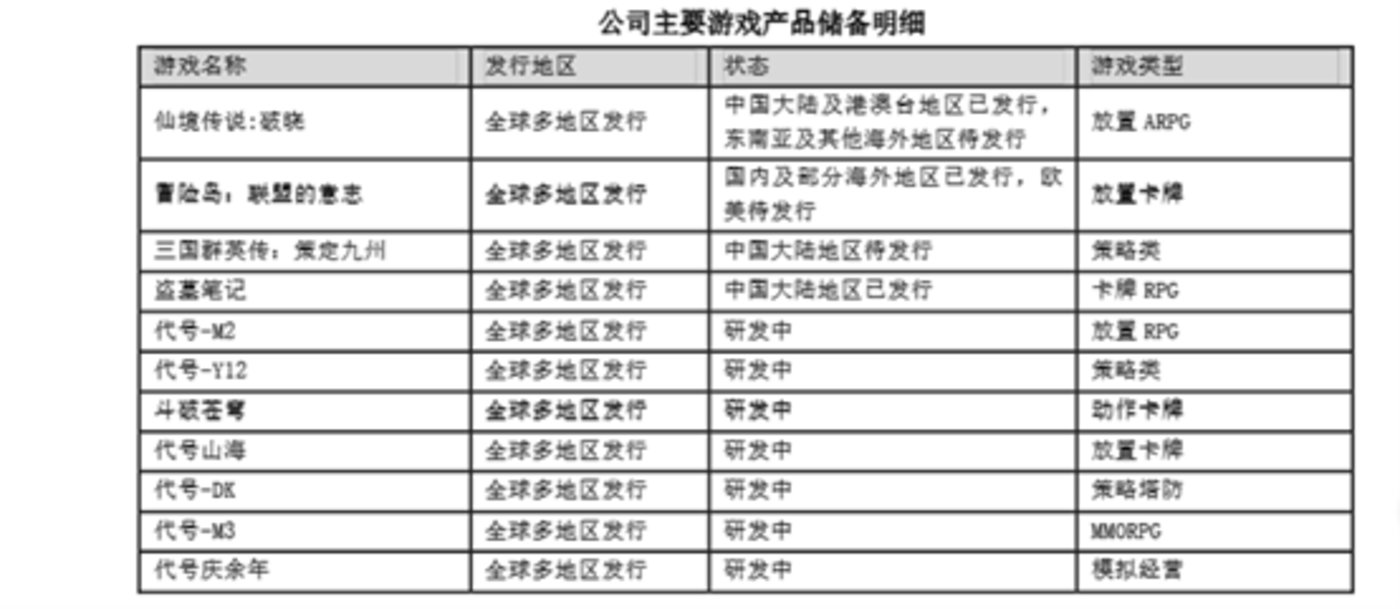

当下,星辉娱乐游戏及相关业务业绩已与巅峰时期的 13 亿元相去甚远,2022 年至今均不足 5 亿元,贡献稳定流水的是 《三国群英传-霸王之业》《霸王之野望》 等长周期运营游戏。

星辉娱乐称,目前正基于其在 SLG 赛道的经验积累,构建层级化的 SLG 产品储备体系,以维持竞争力,同时储备了部分 IP 产品。

图源:公司公告

但即使在巨额推广费加持下,上述游戏在 IOS App store 免费游戏中的热度排名也在 150 名之外 (据点点数据统计),这也是市场对其研发能力的核心质疑之一,2025 年上半年,星辉娱乐的研发费用只有 2965 万元,研发费用率 2.61%,总额与占比在业内偏低。

星辉娱乐部分游戏热度数据,图源:点点数据

而冒险岛、三国群英传的 IP 诞生历史均已超过 25 年,系大量网民的网游启蒙作,题材垂垂老矣,「翻红」 难度较大,后者的衍生版本霸王之业公测于 2017 年,竞争力和吸引力已经大不如前。

尤其韩国 NEXON 公司发行的 《冒险岛 2》 在今年 2 月彻底关服,走向失败,其国际服和日服都在 2020 年 5 月 27 日结束运营,日服全生命周期甚至不到 1 年。

新开拓的 IP 中,在炙手可热的乙女游戏赛道,星辉娱乐出品的 《少女的王座》 也命途短暂,自 2021 年开服数月后便停更,游戏团队解散,但一直推出周边及举办线下活动,被多方状告诱导消费者充值。

公司寄望于下半年新游, 尤其是测试数据优秀的 《三国群英传:策定九州》 的业绩贡献, 这是一个竞争激烈的红海赛道,题材相似度极高,它将直接面临 《三国志战略版》(阿里巴巴 9988.HK)、《三国:谋定天下》(哔哩哔哩 9626.HK)、《率土之滨》(网易 9999.HK) 等三个同质化大厂的 「三国」SLG 游戏直接竞争,前者一个月的营收流水就已经超过星辉娱乐游戏业务收入。此外在海外 SLG 游戏领域,还有 ST 华通的 《无尽冬日》 作为全球销冠存在。

为了维持业绩,公司近年在热门领域转型积极,近期突出的是持续转进小程序游戏赛道。但不同于大型游戏的全流程 「烧钱」,「买量」 是小程序游戏实现盈利的关键。游戏开发商需要在微信、抖音等各类社交媒体平台购买流量或用户行为,以提升产品曝光率和用户获取效率。

这也是公司推广营销费用高企的原因。但与同行业比还显著欠缺竞争力。如 2024 年上半年,三七互娱互联网流量费就用达 53.6 亿元,其中 50 亿元用来买量,同比增长 26.38%,2025 年 H1 也高达 41 亿元。《寻道大千》 这款游戏是三七互娱的买量重点,为三七互娱带来了近 7000 万的用户月活。

《2024 年中国游戏产业报告》 数据显示,2024 年,国内小程序游戏市场收入 398.36 亿元,同比增长 99.18%。其中内购 (游戏内购买道具或服务) 产生的市场实际销售收入 273.64 亿元,占比 68.7%;广告变现收入 124.72 亿元,占比 31.3%。星辉娱乐的市场份额还不足 1%。

在半年报中,公司不受限的货币资金余额仅为 1.2 亿元,「烧钱抢流量」 显然有心无力。(本文首发钛媒体 APP,作者 | 黄田)