新华财经北京 9 月 1 日电 (王柘) 上周 (2025 年 8 月 25 日至 8 月 29 日) 权益市场涨速放缓,「股债跷跷板」 效应边际减弱,债市走势平稳,10 年期国债活跃券 250011 收益率微跌 0.5BP 至 1.78%。央行加大月末资金投放力度,资金面平稳跨月,资金利率小幅下移。新发上市国债 250016、2500006 恢复征收增值税,带动中债收益率曲线波动,新老券未来或存利差压缩机会。

行情回顾

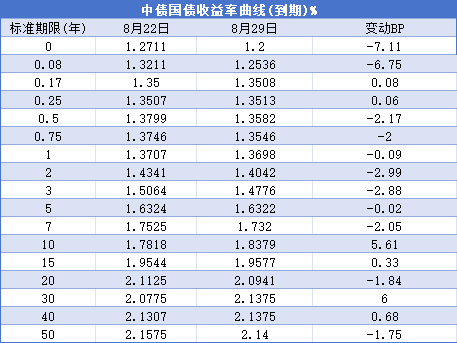

2025 年 8 月 29 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 2025 年 8 月 22 日分别变动-0.09BP、-2.99BP、-2.88BP、-0.02BP、-2.05BP、5.61BP、6BP、-1.75BP。

具体来看,周一,上海购房政策优化,房贷利率不再区分首套和二套,股债齐涨,跷跷板效应减弱,10 年期国债活跃券 250011 收益率下跌 2.15BP 至 1.7635%。周二,权益冲高后缩量震荡,债市收益率下上后下,250011 收益率跌 0.25BP 至 1.761%。周三,权益冲高回落,债市收益率小幅上行,250011 收益率上涨 0.4BP 至 1.765%。周四,权益市场缩量上行,债市情绪转弱,250011 收益率上涨 2.5BP 至 1.79%。周五,权益涨势有所分化,债市情绪略有修复,250011 收益率下行 1BP 至 1.78%。

国债期货低位反弹,30 年期主力合约全周上涨 0.56%,10 年期主力合约上涨 0.14%,5 年期主力合约上涨 0.14%,2 年期主力合约上涨 0.10%。

中证转债指数在周初冲高随后高位下杀,全周放量下跌 2.58%,收盘报 476.11。

一级市场

上周利率债合计发行 101 只、5025.97 亿元,其中,政策性银行债发行 20 只、1510 亿元,地方债发行 81 只、3515.97 亿元,无国债发行。

据已披露公告,本周 (2025 年 9 月 1 日至 9 月 5 日) 利率债计划发行 28 只、4343.91 亿元,其中,国债计划发行 3 只、2990 亿元,政策性银行债计划发行 6 只、420 亿元,地方债计划发行 19 只、933.91 亿元。

海外债市

美国国债收益率上周五 (8 月 29 日) 在 PCE 报告发布后小幅走高,10 年期美债收益率上涨 2BP 至 4.23%,全周累计下跌 2BP。受降息预期提升影响,8 月美债收益率短端跌幅明显,10 年期与 2 年期美债利差扩大 20BP,收益率曲线愈发陡峭。

美国商务部 29 日发布美联储最关注的通胀指标——个人消费支出 (PCE) 价格指数。数据显示,美国 7 月 PCE 价格指数同比上涨 2.6%,7 月核心 PCE 价格指数同比上涨 2.9%,较 6 月份上升 0.1 个百分点,基本符合市场此前预期。

目前市场普遍预计美联储将在 9 月政策会议上重启降息,美联储理事沃勒再度表态支持降息,并表示如果劳动力市场数据继续走弱,他愿意考虑更大幅度的降息。

摩根士丹利财富管理首席经济策略师 Ellen Zentner 指出:「美联储已经为降息敞开了大门,但幅度大小取决于劳动力市场的疲软是否比通胀上行构成更大的风险。今天的 PCE 数据符合预期,因此市场焦点将继续放在就业市场。就目前来看,9 月降息的可能性仍然更大。」

上周市场主要关注点围绕美国总统特朗普于 25 日以涉嫌住房抵押贷款欺诈为由解雇美联储理事莉萨·库克。库克已于 28 日就此事向华盛顿特区联邦法院提起诉讼。库克请求法院签发初步禁令阻止解职,允许其在法院审查案件期间继续履行美联储理事职责。

美联储发言人于 26 日发布声明称,美联储系统由国会设立,旨在履行其法定使命——包括促进最大就业、物价稳定和良好运作的金融体系。国会通过 《联邦储备法》 规定,理事须任满长期、固定的任期,总统仅能在 「有正当理由」 的情况下予以罢免。理事的长期任期和免遭随意罢免的保护,是重要的保障,确保货币政策决策基于数据、经济分析,以及美国人民的长期利益。美联储将继续依法履行其职责。和以往一样,美联储将遵守任何法院裁决。美联储重申其对透明度、问责制和独立性的承诺,服务于美国的家庭、社区和企业。

库克的律师于 26 日表示:「特朗普总统无权解雇美联储理事丽莎·库克。他试图仅凭一封转介信解雇她,既没有事实依据,也没有法律依据。我们将提起诉讼,挑战这一非法行为。」

公开市场

上周央行公开市场共开展 22731 亿元 7 天期逆回购操作,周一至周五操作量分别为 2884 亿元、4058 亿元、3799 亿元、4161 亿元、7829 亿元。人民银行 8 月 25 日还开展了 6000 亿元中期借贷便利 (MLF) 操作,期限为 1 年期。

当周有 20770 亿元 7 天期逆回购到期,3000 亿元 MLF 到期,以及 5000 亿元 6 个月期买断式逆回购和 4000 亿元 3 个月期买断式逆回购到期。

本周央行公开市场共有 22731 亿元 7 天期逆回购到期,周一至周五分别到期 2884 亿元、4058 亿元、3799 亿元、4161 亿元、7829 亿元。

要闻回顾

•国家统计局服务业调查中心、中国物流与采购联合会 31 日发布数据显示,8 月份,制造业采购经理指数 (PMI)、非制造业商务活动指数和综合 PMI 产出指数分别为 49.4%、50.3% 和 50.5%,比上月上升 0.1、0.2 和 0.3 个百分点,三大指数均有所回升,我国经济景气水平总体继续保持扩张。

•国家统计局 8 月 27 日发布的数据显示,7 月份,规模以上工业企业利润同比下降 1.5%,降幅较 6 月份收窄 2.8 个百分点,连续两个月收窄;1 至 7 月份利润降幅较上半年收窄 0.1 个百分点。

•财政部预算司发布 2025 年 7 月地方政府债券发行和债务余额情况。数据显示,7 月全国发行新增债券 7032 亿元,其中一般债券 863 亿元、专项债券 6169 亿元;发行再融资债券 5103 亿元,其中一般债券 2586 亿元、专项债券 2517 亿元。整体来看,7 月全国发行地方政府债券 12135 亿元,其中一般债券 3449 亿元、专项债券 8686 亿元。

2025 年 1-7 月,全国发行新增地方政府债券 33159 亿元,其中一般债券 5383 亿元、专项债券 27776 亿元;全国发行再融资债券 33877 亿元,其中一般债券 9858 亿元、专项债券 24019 亿元。前七个月,全国发行地方政府债券合计 67036 亿元,其中一般债券 15241 亿元、专项债券 51795 亿元。

•香港金融管理局在 2025 年 7 月宣布有关离岸人民币债券回购业务的优化安排,并于 8 月 25 日正式启动。首个交易日,有来自至少 25 家金融机构的超过 60 笔交易,涉及金额超过等值 30 亿元人民币。

•人民银行上海总部 8 月 25 日发布通知,对上海市商业性个人住房贷款利率定价机制进行调整,上海市商业性个人住房贷款利率不再区分首套住房和二套住房。

机构观点

西部证券:债市难以走出震荡趋势,建议控制久期,把握调整后的配置和交易机会,关注含税券、新老券等结构性机会。债市震荡格局或将常态化,建议配置抗跌的中短久期信用债,利率债把握超跌反弹的机会;若权益上涨趋缓或回调,则债市或阶段性走强。新发行的需缴税国债 2500006.IB、250016.IB 上市日对应的税收定价偏高,对于资管产品有一定吸引力,或带动新券-次新券利差压缩,此时对于银行自营机构,老券性价比进一步提升。

光大证券:上周三至五 (8 月 27-29 日) 我们所看到的 10Y 国债收益率 「蹿升」 实为中债曲线参考券的更换所致,这几日新券和老券的收益率均运行平稳。我们判断,本轮长债收益率与股票和商品间的 「跷跷板」 效应正在逐渐消退,预计未来 DR007 仍会继续平稳运行,且并不排除未来三个月内再度 OMO 降息或是降准的可能。显然,未来一两个月内 10Y 国债收益率下行的概率大于上行的,我们无需对前一阶段的利率上行感到恐慌。

财通证券:9 月权益对债市的扰动可能延续,但压制情况大概率不会高于 7-8 月;二是大规模增量政策的可能性并不高,从 PMI 情况来看基本面依旧偏弱,因此债市可以不必悲观,至少可以以配置思维进行应对,10 年国债 1.75% 以上可以持积极态度。

编辑:王菁

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115