文 | 华夏能源网

近日密集发布的 A 股上市公司半年报中,有多家储能企业受益于户储需求增加,业绩出现大幅增长。这或许表明,在经历了去年的低谷后,户储市场迎来了新的高速增长期。

近两年,户用储能行业发展地跌宕起伏。

2024 年之前,在多重利好因素推动下,全球户用储能爆发式增长。一方面,户用光伏装机持续攀升,光伏配储为户用储能发展提供了广阔空间;另一方面,欧美地区居民用电价格上涨、峰谷电价差扩大,促使居民寻求降低用电成本的途径,户用储能需求大增。

但进入 2024 年,行业发展遭遇挑战。尤其在欧洲,因装机迫切性减弱、市场竞争加剧以及补贴政策调整,户储需求增长放缓。

如今,全球户用储能市场正在发生新的变化。欧洲市场有望复苏,澳大利亚等新兴市场开始爆发。户储市场的增长空间被普遍看好的同时,血腥竞争也比以往更激烈,户储的下一场战争影响着众多储能上市公司的未来。

户储业绩冷暖不同

业绩是最好的证明。从半年报,受益于户储业务实现业绩增长的企业不少。

华夏能源网&华夏储能注意到,8 月 26 日,德业股份 (SH:605117) 披露了上半年业绩,实现营业收入 55.35 亿元,同比增长 16.58%;净利润 15.22 亿元,同比增长 23.18%。

德业股份主营业务很多,其中光伏逆变器和储能电池包为最重要的两个。今年上半年,公司逆变器产品营收同比增长 13.90%,而储能电池产品同比增长了 85.80%,为整体业绩向好做出了重要贡献。

对于储能业务增长较快的原因,德业股份表示,基于用户需求和市场消费趋势,全球户储需求增加,带动储能电池业务快速增长。另外,逆变器业务也受户储需求带动,数据显示,今年上半年,德业股份的户用储能逆变器销售了 27.27 万台。

同样,得益于户储需求增长的还有艾罗能源 (SH:688717)。今年上半年,艾罗能源实现营业收入 18.07 亿元,同比增长 14.09%;净利润 1.42 亿元,同比增长 37.65%;扣非净利润 1.05 亿元,同比增长 59.53%。

艾罗能源成立于 2012 年,2024 年 1 月上市,主营业务包括光伏逆变器、储能逆变器、储能电池以及并网逆变器等,其中户用储能系统及产品营收占比高达 60.42%,支撑业绩高增长。

安克创新 (SZ:300866) 也受益于户储。安克创新在今年上半年实现营收 128.67 亿元,同比增长 33.36%;实现净利润 11.67 亿元,同比增长 33.80%。业绩高增长的主要原因,在于安克创新充电储能类产品同比增长了 37.00%,占总营收的比例为 52.97%,其中户用储能等消费级储能产品贡献较大。

整体来看,A 股上市储能公司中,户储业务是多数公司业绩增长的主要动力。但悲喜总不相同、冷暖唯有自知,也有不少上市公司并未从户储业务中受益。

华夏能源网注意到,有着 「户储第一股」 之称的派能科技 (SH:688063),目前依然处于增收不增利的困境,营业收入同比增加 33.75%,但净利润却同比减少 91.36%。利润下滑的原因,在于毛利率的急剧下滑。今年上半年,派能科技的主营业务毛利率仅为 18.22%,相较于去年同期降了超 15 个百分点。毛利下降的原因,与储能行业愈演愈烈的价格战密切相关。

虽然在派能科技的主营业务板块中,户储业务的毛利率略高于其他业务。但派能科技也承认,在上半年,户储业务的贡献相对有限。

派能科技亦表示,户储业务未来有望实现较大增幅。「下半年到明年,户储业务将是重要的增量点。」 派能科技在业绩说明会上表示。

很早就布局了户储市场的固德威 (SH:688390),今年上半年收入高达 40.86 亿元,同比增长 29.80%,但净利润为-0.17 亿元,仍未摆脱亏损局面。其中的原因,除了研发投入增长、规模效应下降、财务费用增加等,户储业务不给力也是重要因素。

美的旗下上市公司合康新能 (SZ:300048) 在今年上半年实现营业收入 44.97 亿元,同比增长 163.06%;实现净利润 7118.37 万元,同比增长 732.83%。虽然营收、净利双增,但是户储业务不仅没有贡献,反而拖了后腿——户储业务的营收占比由去年同期的 3.42% 下滑到 0.34%,毛利率也从 15.80% 下滑到 4.95%。

欧洲市场最为关键

户储市场在高速发展的同时,竞争也将越来越激烈,尤以欧洲市场为甚。

与大型储能、工商储能不同,户用储能市场几乎全在海外。而在海外户储市场中,欧洲最大。2023 年,欧洲户用储能新增装机在全球占比近 70%,2024 年这一数据虽然有所下滑,但仍超 60%。

欧洲户储市场的高增长,要追溯到 2022 年俄乌战争爆发之际。彼时,较早出海的中国储能企业都赚得盆满钵满。如派能科技 2022 年实现营收 60.13 亿元,同比增长 191.55%;净利润 12.73 亿元,同比增长 302.53%。固德威 2022 年实现营收 47.1 亿元,同比增长 75.88%;净利润 6.49 亿元,同比增长 132.27%。

但成也欧洲,败也欧洲。2024 年之后,欧洲户储市场增长放缓。一方面,随着能源危机的解除,欧洲户储市场的需求开始下滑,另一方面,由于锂电原材料及电芯成本下降,户储价格大幅下滑,对企业的利润以及库存价值带来不利影响。

但是,对于欧洲户储市场的未来,多数企业任然看好。如德业股份在半年报中称,对比上半年出口欧洲逆变器数据,可见欧洲市场去库存已进入尾声,市场需求逐渐复苏。伴随德国、英国、奥地利、西班牙等国家政策支撑,户用逆变器价格下降等因素,欧洲户用储能需求有望回暖。

艾罗能源也表示,公司今年一大增长点在于欧洲户储复苏。其称,目前欧洲户储库存已至底部,公司多个渠道客户已恢复提货,新产品如大功率户储等提货旺盛。

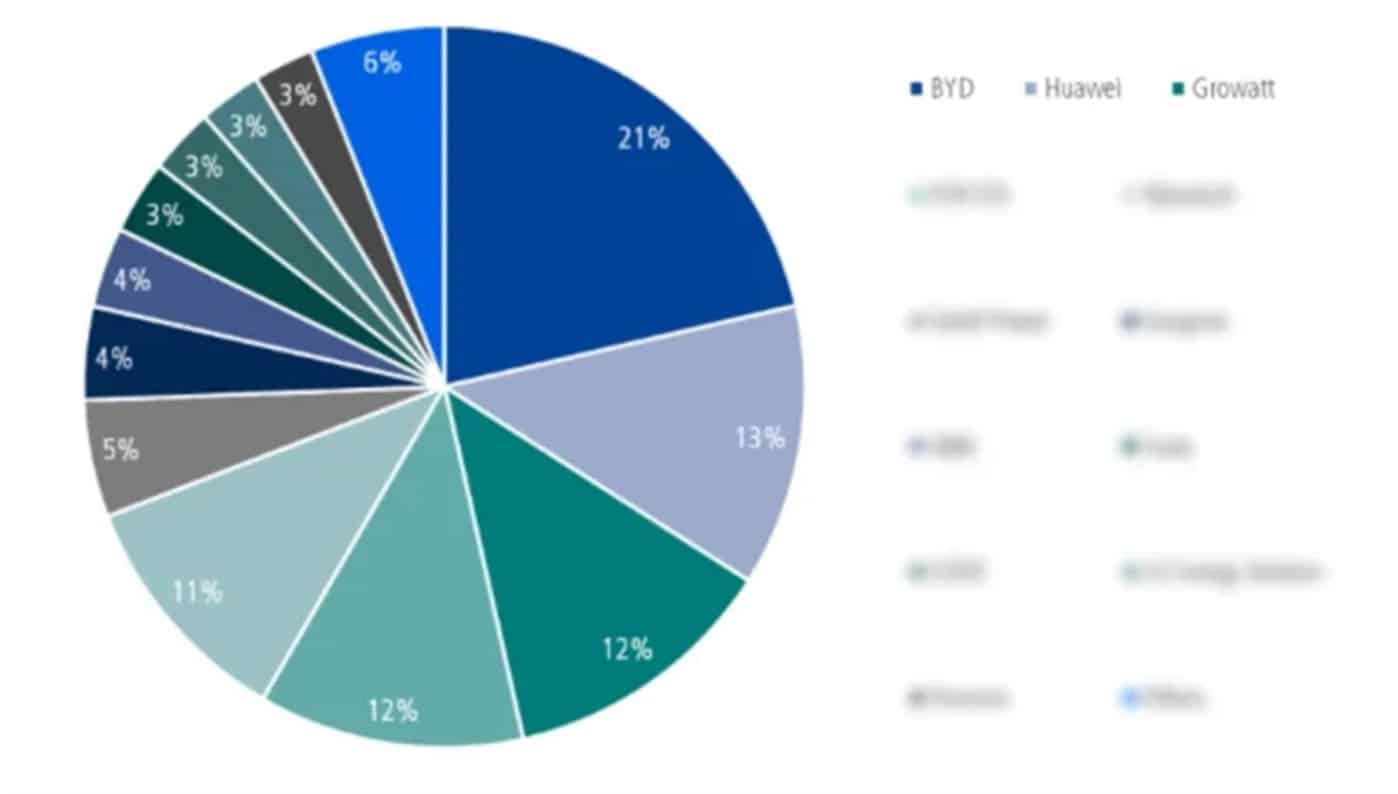

欧洲户储市占率比亚迪、华为、古瑞瓦特排名前三 (来源:EUPD Research)

伴随着市场的回暖,在欧洲市场,企业之间的竞争也愈加激烈。

华夏能源网注意到,日前华安证券发布研报称,中国户储品牌在欧洲市场的渗透率不断提升,海外制造商市场份额受挤压。以欧洲最重要的户储市场德国为例,中国品牌拥有超 50% 市场份额,德国本土制造商市场份额合计仅为 14.3%。

EUPD Research 近日发布报告称,欧洲户储市场的竞争依旧高度活跃。预计在 2025 年,比亚迪 (SZ:002594) 会以 21% 的市占率继续位居榜首,华为、古瑞瓦特、派能科技、固德威会加速渗透欧洲市场,不断扩大份额。

国内愈演愈烈的价格战,正随着中企出海而延伸到海外,欧洲户储市场难以避免。目前,宁德时代 (SZ:300750)、亿纬锂能 (SZ:300014)、鹏辉能源 (SZ:300438)、海辰储能等国内锂电池制造巨头也把业务延伸到户储产品领域。未来,这些企业在欧洲户储市场的争夺值得期待。

未来主战场在新兴国家

据新能源产业研究机构--起点研究院 (SPIR) 发布的 《2025 全球户用储能行业研究白皮书》,2024 年全球户用储能出货规模为 27.8GWh,同比增长 19%,预计 2030 年全球户用储能市场将达到 180GWh,相比 2024 年增长 547%。

面对这样一个潜力无限的大市场,在竞争白热化的欧洲之外,中国企业亟需寻找新的突破口,多个新兴市场的爆发非常值得期待。

首先是蓬勃发展的澳大利亚市场,是中企角逐的又一片热土。

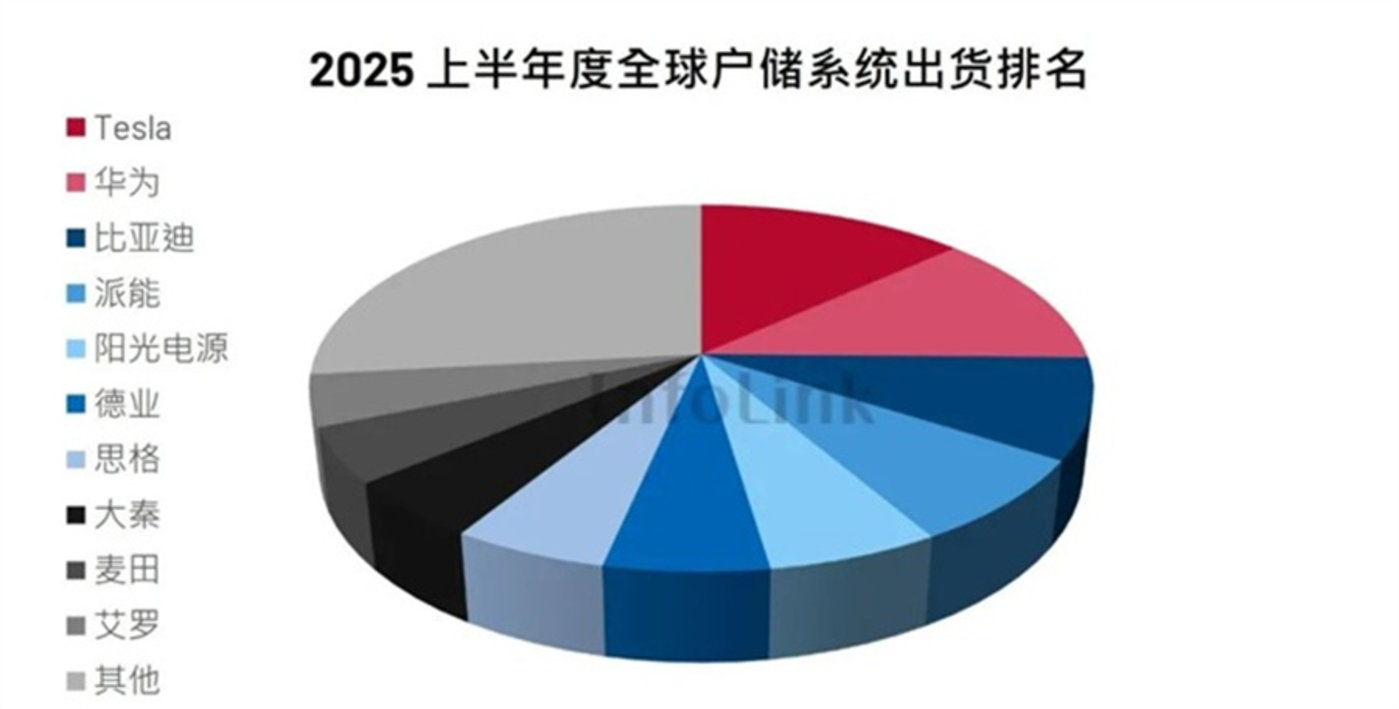

8 月 18 日,InfoLink 发布的 2025 上半年度全球储能系统出货数据显示,2025 上半年全球户储系统出货 16.6GWh,Top5 系统厂商为 Tesla、华为、比亚迪、派能科技、阳光电源 (SZ:300274)。InfoLink 称,当前户储市场 CR5 仅为 47.7%,可见竞争烈度高。而从地域上看,澳洲市场将成为最大变量。

对于澳洲市场,多家户储上市公司均表示看好。如合康新能认为,澳大利亚政府推出的户用储能电池补贴计划,连同东欧国家如乌克兰因战后电力恢复的迫切需求、德国联邦议会 《能源经济法》 鼓励发电自用且增加储能系统等,都将进一步促进全球户用储能市场的蓬勃发展。

艾罗能源也表示,澳洲 7 月启动的 「Cheaper Home Batteries」 补贴计划,补贴规模达到 23 亿澳元,公司有望显著受益。

派能科技表示,海外户储市场此前较为单一,今年在亚太、拉美、澳大利亚、日本等市场加大投入。其中,日本市场全年户储发货预计在 50 兆瓦左右或以上,澳大利亚市场因补贴政策,已成立子公司并推动一体机产品,户储批量发货预计于下半年开始。

2025 上半年全球户用储能系统出货排名 (来源:infolink)

其次,除了澳洲其他新兴市场也在崛起,先发企业已开始布局。

德业股份表示,今年上半年,由于电力供应紧张、电价过高以及战后重建等因素,巴基斯坦、尼日利亚和乌克兰等国家的光储需求不减,巴基斯坦居民侧电价仍然远高于户用光储平准化用电成本,光储市场仍有空间待释放。与此同时,新市场也开始崭露头角,如埃及政府加快能源转型节奏。

合康新能则称,进入 2025 年,在供电和输配电能力较弱的东南亚、南亚等地区,户用储能系统的普及率将迅速提高,可有效解决当地电力供应不稳定的问题。