2025 年 8 月 29 日,比亚迪 (SZ:002594) 发布 《2025 年中报》。根据报告,2025 年 H1 营收 3712.8 亿、同比增长 23.3%;归母净利润 155.1 亿、同比增长 13.8%;经营活动现金净流入 318.3 亿、同比增长 124.5%。

进入 2025 年,车企面临双重挑战:激烈的价格战和严格的账期监管政策。在大盘稳中有升的背景下,比亚迪 A 股二季度下跌 11.47%,反映了资本市场的负面预期——净利润下滑、经营活动现金流下降甚至由正转负、财务费用暴涨……

比亚迪 「不及预期」!

比亚迪的 「两条腿」

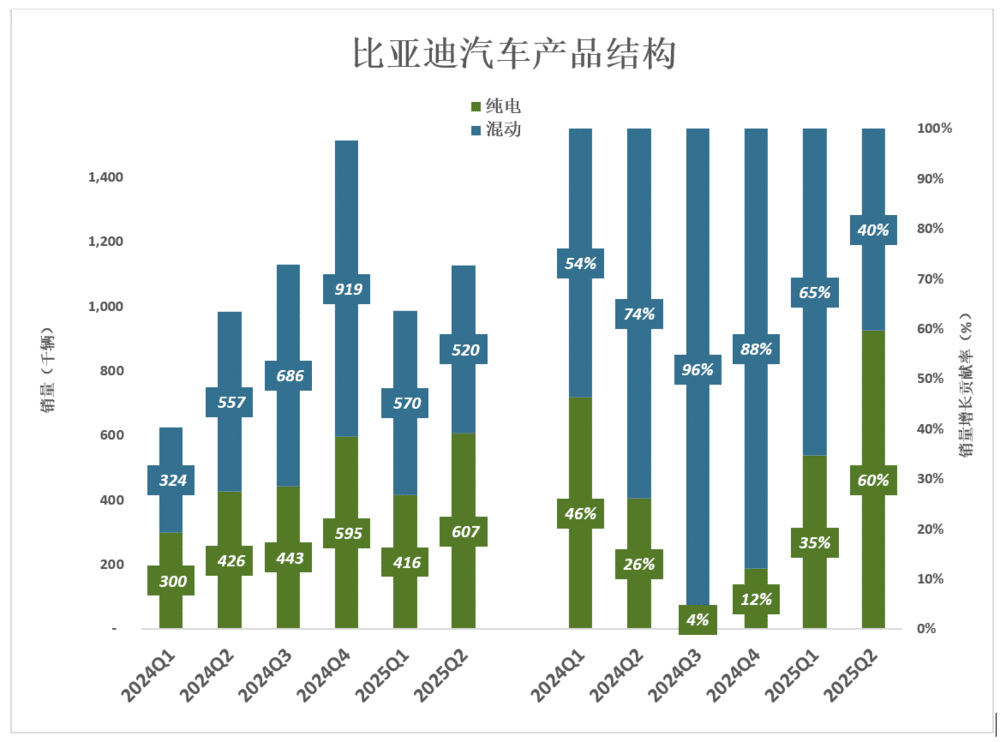

比亚迪长期坚持纯电动和插电混动 「两条腿、齐步走」:

2021 年,纯电、插混销量分别为 32.1 万辆、27.3 万辆,合计 59.4 万辆 (不含燃油车)。其中,纯电同比增长 145%、对乘用车销量增长的贡献率为 46%;插电混动同比增长 468%、对乘用车销量增长的贡献率为 54%;

2022 年,纯电、插混销量分别为 91.1 万辆、94.6 万辆,合计 185.7 万辆 (不含燃油车)。其中,纯电同比增长 184%、对乘用车销量增长的贡献率为 47%;插电混动同比增长 247%、对乘用车销量增长的贡献率为 53%;

2023 年形势逆转。纯电、插混销量分别为 157.5 万辆、143.8 万辆,合计 301.2 万辆。其中,纯电同比增长 72.8%、对乘用车销量增长的贡献率为 57%;插电混动同比增长 52%、对乘用车销量增长的贡献率为 42%;纯电车对销量增长的贡献率大于插混。

2024 年,形势再度逆转。插电混动车销量达 248.5 万辆、同比增长 72.8%,对乘用车销量增长的贡献率达 83.9%。其中 Q3 插电混动车型对销量增长的贡献率达 96.2%!

进入 2025 年,形势 「再再度」 逆转。纯电迅速 「上位」,一、二季度对销量增长的贡献率分别为 34.6%、59.7%。

「两条腿」 意味着 「东边不亮西边亮」,是比亚迪坐稳全球新能源车销冠的关键。

在人们的印象中,插电混动主打 「可油可电」,销量与充电便利性成反比、与锂矿价格成正比——充电方便、里程焦虑缓解,纯电车更受欢迎;锂价高企、动力电池昂贵,插电混动得宠。

但这是建立在 「用电比烧油便宜」 的刻板印象之上的。比亚迪最新发布的第五代 DM 混动技术,亏电油耗低至 2.6 升,大城市通勤更省 (起步时用电动机、减速时回收能量)。

「油电同价」 后,车主 「随心所欲」 、「随遇而安」。不方便充电或者懒得充电,当油车开一样能省钱。新观念被大众接受需要一个过程。也许 2026 年插电混动将再次跑赢纯电。

另外,多数国家 (即便发达国家) 在电力供应、电价、充电桩建设存在这样那样的问题,插电混动潜力大于纯电。

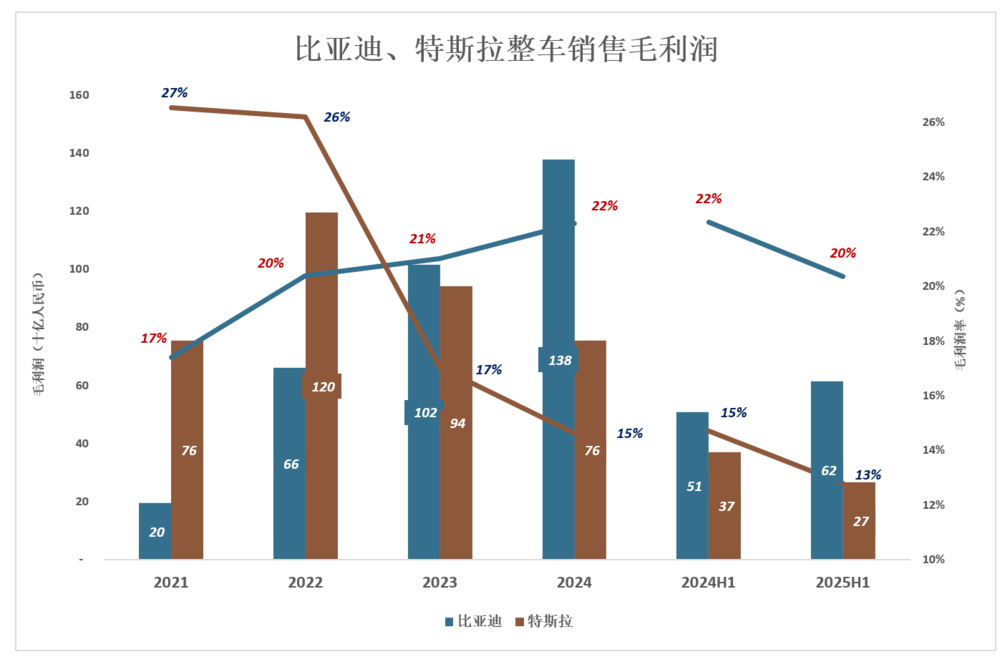

整车销售毛利润为特斯拉的 2.3 倍

自 2023 年起,比亚迪整车销售毛利润金额、毛利润率均高于特斯拉:

2021 年,比亚迪、特斯拉整车销售毛利润分别为 196 亿、755 亿,「比特比」 为 25.9%;

2022 年,比亚迪、特斯拉整车销售毛利润分别暴涨至 662 亿、1195 亿,「比特比」 为 55.4%;

2023 年,比亚迪整车销售毛利润飙升至 1016 亿、毛利润率 21%;特斯拉整车销售毛利润回落至 943 亿、毛利润率 17.1%;「比特比」 翻转,达 108%;

2024 年,比亚迪整车销售毛利润增势不减,达 1377 亿、毛利润率 22.3%;特斯拉整车销售毛利润进一步回落至 756 亿、毛利润率 14.6%;「比特比」 达 182%;

2025 年 H1,比亚迪、特斯拉整车销售毛利润分别为 616 亿、267 亿,比亚迪同比增加 20.7%、特斯拉同比下降 28.2%;比亚迪毛利润率比特斯拉高 7.6 个百分点;「比特比」 扩大至 231%。

值得注意的是,特斯拉硬件+软件收入都包含在整车销售收入中——FSD(Full Selp-Driveries) 相关收入列入整车销售。

具体分两种情况:如用户选择买断,则将所收款项的一半列入本期整车销售收入,另一半列为 「递延收入」;如用户选择订阅,则全部收入列入本期整车销售收入。

2025 年 H1,从递延收入中确认 FSD 收入 4.28 亿美元、同比下降 11.2%(买断、订阅收入未披露)。仅剔除从递延收入中确认的 FSD 收入,整车销售毛利润率就只剩 10.6%。

不少人仍然坚信 「特斯拉不仅硬件赚钱,软件赚得更多」。现实情况是特斯拉硬件、软件的毛利润加在一起不及比亚迪整车销售毛利润的一半!

对财务的负面影响 「不及预期」

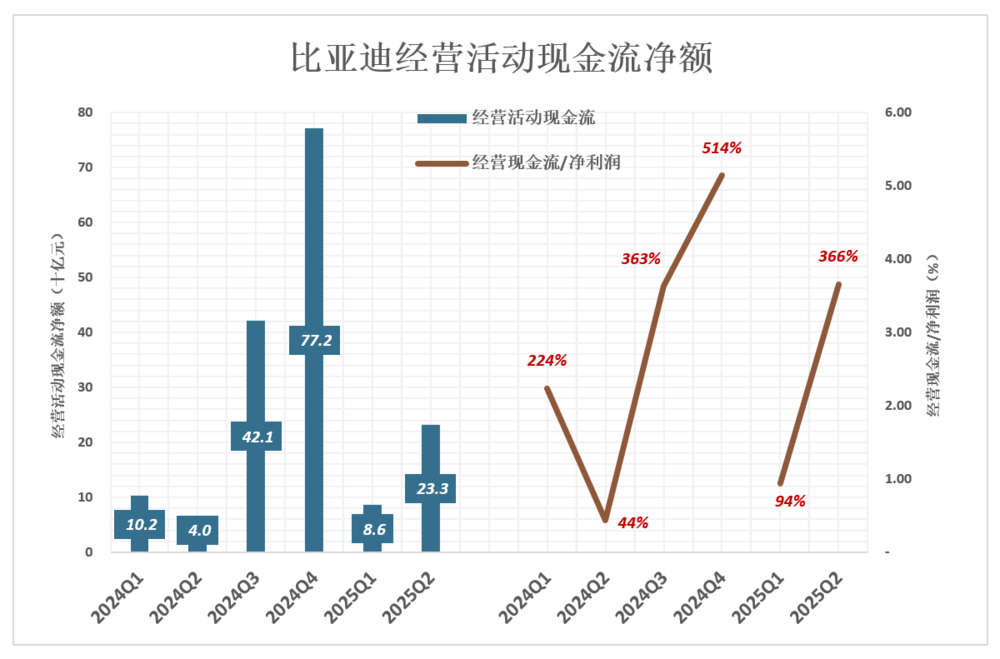

1) 经营活动现金流净额

比亚迪经营活动现金流 (净额) 存在季节性——下半年远高于上半年,第四季度达到峰值。

2025 年 Q1,经营活动现金流净额 85.8 亿、同比下降 16.1%;

2025 年 Q2,经营活动现金流净额 232.5 亿、同比暴涨 489%;

2025 年 H1,经营活动现金流净额 318.3 亿、同比增长 124.5%。

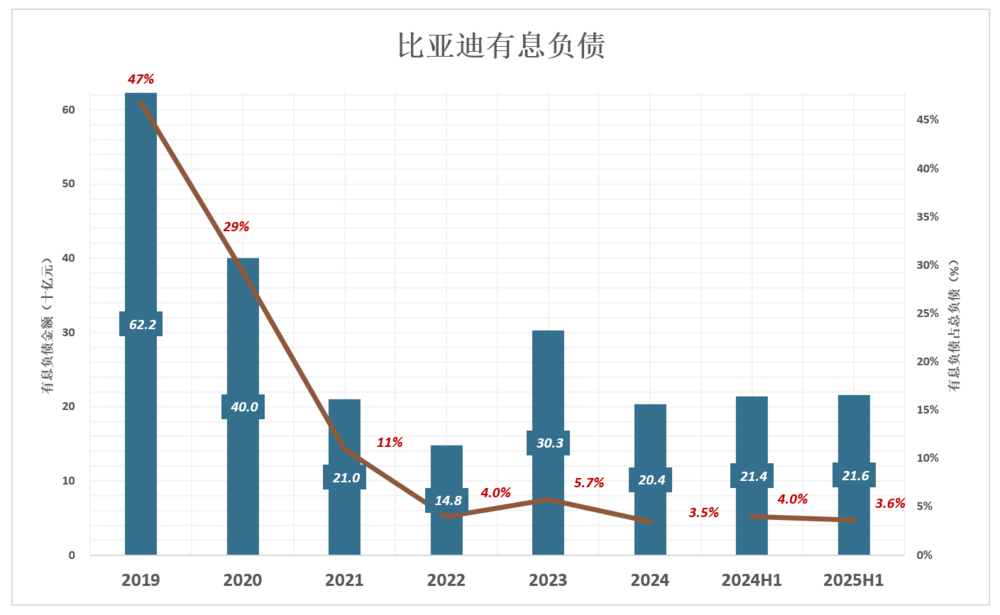

2) 有息负债

截至 2025 年 6 月末,比亚迪资产负债率 71.1%,较 2024 年末下降 3.6 个百分点。

汽车行业负债率普遍较高。以美国两大汽车公司为例 (截至 2025 年 6 月末):福特汽车负债 2476 亿美元、负债率 84.6%;通用汽车负债 2209 亿美元,负债率 76.3%。

其他行业也有负债率高的样本,例如苹果 (截至 2025 年 6 月末) 负债 2657 亿美元、负债率高达 80.1%。

真正给企业带来麻烦的是过高的有息负债,比亚迪 2021 年就摆脱了这个 「麻烦」:

2021 年末,有息负债 201 亿、占总负债的 11%;

2022 年末,有息负债 148 亿、占总负债的 4%

2023 年末,有息负债增至 303 亿、占总负债 5.7%;

2024 年末,有息负债 204 亿、占总负债的 3.5%;

2025 年 6 月末,有息负债 216 亿、占总负债的 3.6%。

2025 年 H1,比亚迪财务费用为净收入 32.5 亿(利息净收入+汇兑净收益)。

3) 应付账款及应付票据

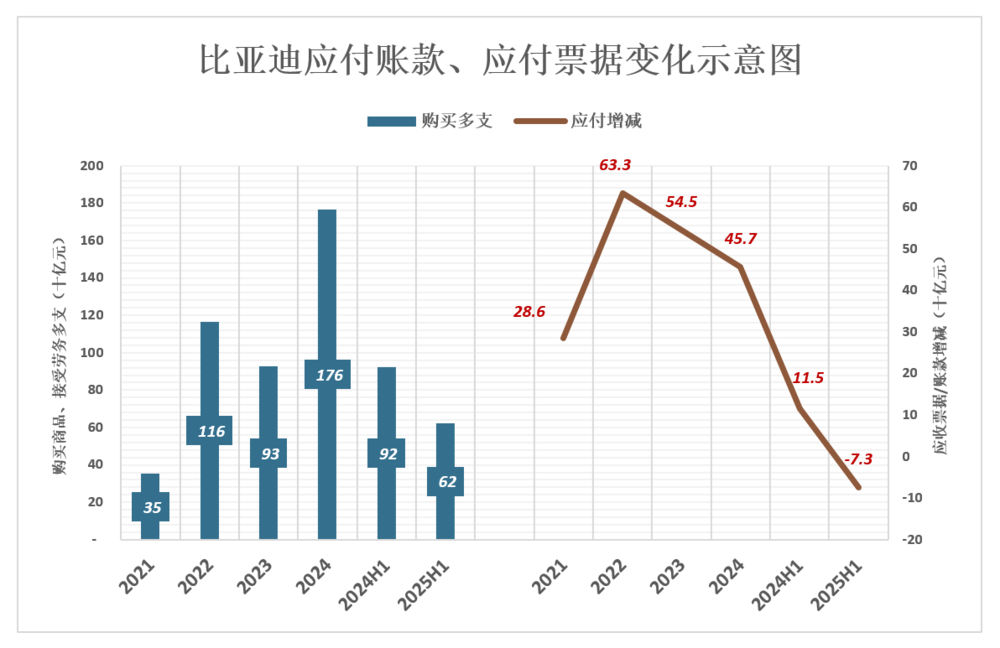

随着产销规模扩大,比亚迪应收票据+应收账款金额突破 2000 亿。主要是在购买商品、接受服务时形成的应付款。例如:

2022 年,购买商品、接受服务支出现金 2208 亿,较 2021 年多支出 1164 亿。与此同时,2022 年末,应收票据/账款增加了 633 亿。可以理解为:因产销规模扩大而增加的成本,60% 体现为经营活动现金流出增加,40% 转化为应收票据/账款的增加;

2023 年,购买商品、接受服务支出现金 3134 亿,较 2022 年多支出 926 亿。2023 年末,应收票据/账款增加了 545 亿。

2024 年,购买商品、接受服务支出现金 4899 亿,较 2023 年多支出 1764 亿。2024 年末,应收票据/账款增加了 457 亿。

与两年前不同的是,2024 年因产销规模扩大而增加的成本,80% 体现为现金流出、20% 转化为应收票据/账款的增加。

2025 年 H1,购买商品、接受服务支出现金 2798 亿、较 2024 年 H1 多支出 623 亿。2025 年 6 月末,应收票据/账款较 2024 年减少 73 亿。其中:一季度增加 86.3 亿、二季度减少 160 亿。

比亚迪已开始践行压缩账期、减少应付,但对财务的负面影响 (现金流、财务成本)「不及预期」。

比亚迪被忽视的 「另一半」

1) 科技公司的客观标准

许多人只关注比亚迪销量,逐年、逐季、逐月、逐周查看同比、环比。不要说销量回落,增速下滑都被视为天大利空。

2025 年前 7 个月,特斯拉销量同比下跌 13.2%,市值仍然稳 1 万亿美元之上。原因很简单——特斯拉是科技公司,没有天花板;比亚迪是造车的,天花板是丰田。

好在谁是科技公司有客观标准,无非两点——研发投入、研发成果。

-

研发投入

2025 年 H1,比亚迪研发投入 308.8 亿,同比增长 53.5%。同期,特斯拉研发费用 30 亿美元,折合 215 亿人民币,约为比亚迪的 70%。

-

研发成果

比亚迪是否过度研发、无效研发?2025 年 H1,比亚迪先后发布 「天神之眼」 智驾系统 (除极个别车型全系标配)、兆瓦闪充 (5 分钟充电 400 公里)、第五代 DM 技术 (百公里亏电油耗 2.4 升) 等三大核心技术和 19 款新车。此外,还宣布了智能泊车兜底,仰望 U9 跑出 472 公里极速……

被视为 「科技公司」 的特斯拉,市盈率高达 183 倍。2025 年 H1 只发布了一款新车 (Model YL) 和几条 X——10 辆无人出租车开始测试,1 辆 Model Y 自动行驶几十公里把自己 「交付」 了……特斯拉 200 多亿研发费的效用与比亚迪没有可比性。

比亚迪目前的估值 (市盈率 28 倍) 完全基于它是新能源车生产巨头,其科技属性完全被忽视。

普通用户看得见、摸得着的研发成果才能带动销量,被看到、被摸到需要时间。所以,判断标准不是 「一夜爆火」,而是看是否实现 「科技与人性的完美结合」(乔布斯)。乔布斯对人性有深刻理解,为后人总结了两点:别让我烦、别让我等。

智能泊车兜底、兆瓦闪充分别针对 「烦」 和 「等」。

2) 泊车兜底——智驾的 「标签」

据 2025 年行业数据,中国市场乘用车自动泊车渗透率达 31.2%。其中,新能源车装车率 44.3%;24 万元以上的燃油车、新能源车也仅略高于 50%。

自动泊车装车率不到三分之一,高端 (24 万元以上) 新能源车仅及半数,有些出人意料。

装车率不高,使用率更低。某汽车媒体 8 月 8 日一篇文章提到,「70% 车主永久关闭自动泊车」。

第一是 「挑场景」:雨天、夜间、反光场景下,自动汽车系统会 「罢工」;室内停车场光线不良情况下,传感器误判率高达 40%;

第二可靠性低:44% 用户反馈易错误触发紧急制动,23% 遭遇剐蹭。最近车质网对 8 款车进行的测试中,有 5 款拉跨——要么反复调试十几分钟、要么直接提示 「无法识别车位」。

第三是学习成本高:车主需要完整阅读使用说明书,学会根据车位尺寸判断激活条件。

安装率 30%、使用率 30%,那么 3 亿多乘用车中,只有不到 10% 在日常使用自动泊车,主要是怕烦。

2025 年 7 月 9 日,比亚迪承诺对搭载 「天神之眼」 系统的车辆,在智能泊车场景下的安全损失全面兜底,费用不设上限且不限首任车主。档次下探到 6.68 万元的海鸥 2025 款智驾版 (305Km)。

预计 2025 年末搭载天神之眼的车型将达 400 万辆左右,略高于全国乘用车保有量的百分之一,不算多也不算少。多数潜在购车者还没听说过,更不用说体验。

自动泊车是智驾众多场景中的一个,据说难度垫底。但如果泊车不敢兜底,什么 「高快领航」、「城市领航」、「端到端」 就更没把握了吧,还好意思说遥遥领先?

不久的将来,泊车兜底将成为考验各家智驾水准的 「试金石」。

3) 兆瓦闪充重塑行业格局

-

「卷续航」 成风潮

由于碳酸锂价格处于低位,动力电池成本大幅下降。于是车企纷纷加大电池容量,提高续航里程,增强产品竞争力。续航里程超过 700 公里 的有:

极氪 009(纯电 MPV) 续航 900 公里;

小米 YU 7(超长续航版) 续航 835 公里;

小米 SU 7(超长续航版) 续航 800 公里;

特斯拉 Model 3(长续航版) 续航 830 公里;

问界 M 8(长续航版) 续航 705 公里;

智已 LS 6(长续航版) 续航 701 公里;

采购大号动力电池与车企核心竞争力无关,大电池与大沙发一样不具有技术含量。

而且,电池比沙发重多了:

极氪 009 超长续航版搭载 140KWh 电池组、重达 706 千克;采用 400V 电气架构;

小米 YU 7 超长续航版搭载 96.3KWh 电池组、重达 720 公斤;采用 800V 高压平台;

Model 3 长续航版搭载 LG 化学 78.4KWh、重量仅 440 公斤。但采用三元高镍电池组,成本高也罢了。高镍电池热失控风险远高于磷酸铁锂电池,很难满足 2026 年 6 月生效的动力电池安全要求。

用笨重的液态电池延长续航,不是解决续航焦虑的正道,投机而已。

比亚迪固态电池将于 2030 年大规模装车并实现 「固液同价」。届时固态电池与兆瓦闪充网络将 「双剑合璧」,留给特斯拉们的时间不多了。

-

「兆瓦闪充」 重塑补能生态

2025 年 3 月 17 日,发布 「兆瓦闪充」 技术,基于 1000V 电气架构和 10C 高倍率电池,实现 1MW 充电功率。搭载该技术的汉 L、唐 L 同时开始预售。

兆瓦闪充是个系统工程,至少包括:充电倍率 10C 电池组、1000V 高压电气架构、液冷充电系统、储能系统 (回收电动电池梯级使用)、分布式光伏系统,还有众多合作伙伴,以上缺一不可。

比如宁德有电池技术,但提高整车电气架构要看主机厂进度;华为有液冷充电技术,也能搞定高压电器架构,但动力电池呢?

借助比亚迪巨大的销量,兆瓦闪充将开创全新的补能生态。

首先,极大提高场地利用率。充电费用包括电费、服务费和停车费。几乎所有充电桩运营方都会收取 「超时费」。小桔单次封顶 30 元、蔚来封顶 50 元。特斯拉最狠——充电完给 5 分钟拔枪,超时最高每分钟 6.4 元 (即每小时 384 元),上不封顶。

兆瓦闪充从根本上解决了 「占位」 问题,充电和加油一样快,三、五分钟充完就走 (加油站从来不收停车费)。

其次,广泛吸引合作伙伴。兆瓦闪充发布仅数月,搭载车型只有两款 (泰 L EV 即将推出),已敲定与小桔充电 (共建 1 万座)、新电途 (共建 5000 座) 的合作,加上比亚迪旗下 4000 多家 4S 店,总数达 1.9 万座。与特来电、星星充电的战略合作也已签署 (未透露建站数量)。中石油、中石化、壳牌充电、南方电网、车电网、蔚景云将陆续加入建站和能源网络布局。

所谓 「共建」,顾名思义就是比亚迪出技术/设备,合作方找场地安装并为车主提供服务,双方按比例分成。这意味着比亚迪将持续地获得投资收益。

在不能打价格战的情况下,同档车型价格、舒适性配置大差不差,仅凭智能泊车兜底和兆瓦闪充就已稳操胜券。

*以上分析仅供参考,不构成任何投资建议!

文章标题:「不及预期」 的比亚迪,隐形的 「另一半」

文章链接:

阅读原文:「不及预期」 的比亚迪,隐形的 「另一半」_虎嗅网