文章来源:钛媒体

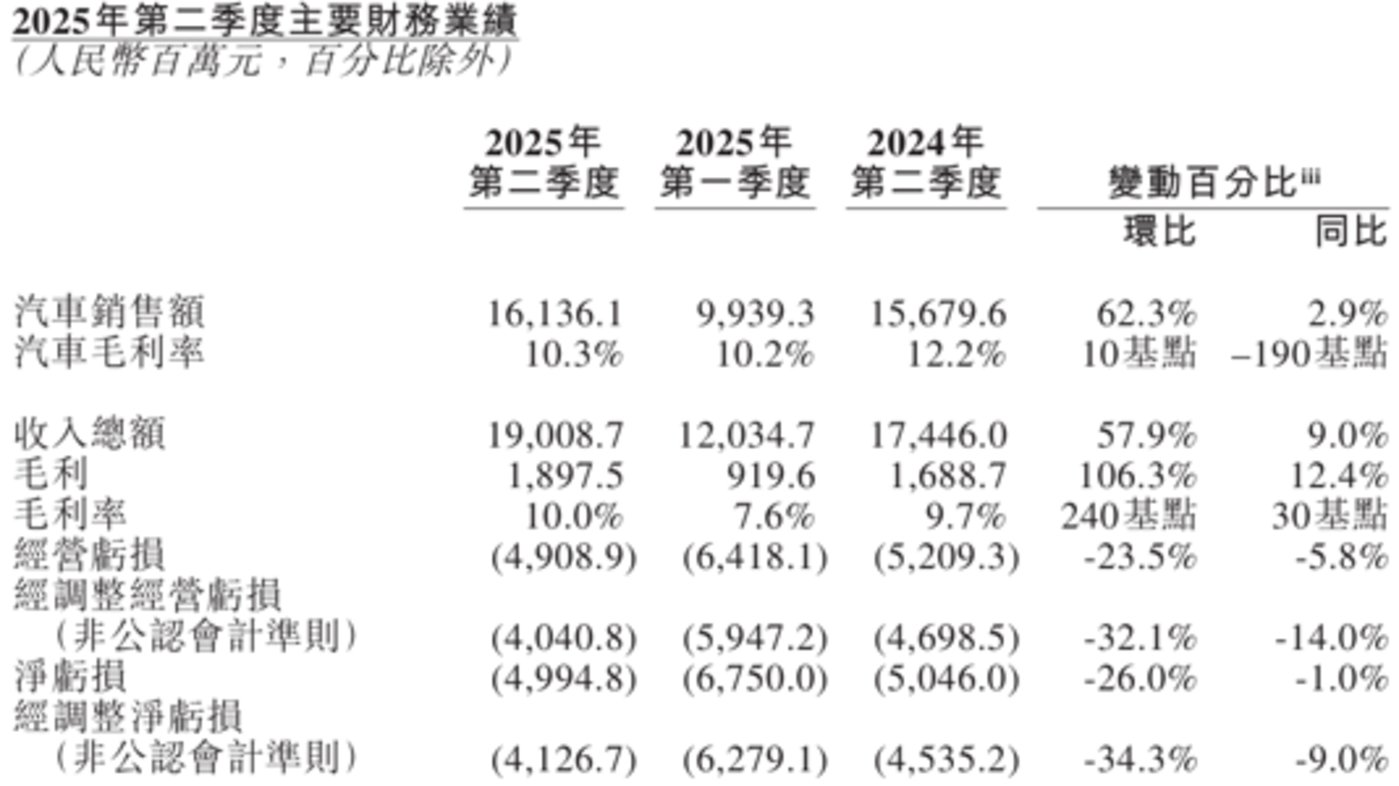

9 月 2 日,蔚来 (NYSE:NIO) 公布了 2025 年二季度财报。二季度蔚来实现营收 190.1 亿元,同比增长 9%,环比大增 57.9%;单季交付 72,056 辆,同比增加 25.6%,环比增长 71.2%。

不出意外,二季度蔚来仍处于亏损状态,但环比明显收窄。此外,各项业务指标的回暖,让外界看到公司过去半年的改变,财报电话会上,有分析师提问罕见地以 「祝贺」 开场。

对汽车行业并不十分了解的投资者或许会对这样的场景感到疑惑:一家成立超十年、上市近七年的公司,仍处于亏损状态,投资人的乐观情绪从何而来?

实际上,当下汽车行业仍处于高烈度竞争中,厂商以月,甚至周为单位竞争,一家公司业绩向上或向下的拐点随时可能出现。季度财报数据具有一定滞后性,无法精准反馈公司经营状态。

而蔚来管理层认为,属于他们的向上拐点已经到来。

过去一个多月,蔚来创始人、董事长、CEO 李斌在多个场合强调一个论点:纯电大三排 SUV 黄金时代正在到来。财报发布后,他又带来了更充足的论据。

财报发布次日,9 月 3 日下午,蔚来举办了一场小范围媒体沟通会。李斌透露,蔚来全新 ES8 预订用户中,去掉蔚来老用户复购,增程和燃油车主的换购订单占比超过 80%;乐道 L90 上市首月交付破万,预计 9 月订单也会破万。

线下门店火热场景也在印证这一判断。上海一位蔚来 fellow(销售) 向财经汽车表示,工作日晚间、周末等高峰时段,蔚来全新 ES8 静态体验经常处于排队状态。

今年初,李斌在一场公司内部会议中提出将在四季度实现盈利目标。「当时仅有 1% 的人相信未来能做到。」 李斌表示。

但随着乐道 L90 上市热销、蔚来全新 ES8 预售火热,更多人开始相信这一目标,李斌也顺势给出了更具体的落地方案:12 月供应链产能达到 5.6 万辆,四季度月均交付 5 万辆新车。

降费节流、卖车开源,Q4 盈利账本愈发明朗

今年二季度,蔚来净亏损为 49.9 亿,同比减少 1%,环比减少 26%。亏损同环比缩窄主要源于蔚来成本控制能力的提升。

首先是销售侧。今年二季度,蔚来销售、一般及行政费用 39.6 亿元,同比增长 5.5%,环比减少 9.9%,同时二季度交付量同比增长 25.6%。也就是说,在销售费用同比微增的情况下,蔚来公司比去年同期多卖了约 15000 辆车。

值得注意的是,相比去年同期,蔚来公司多了乐道、萤火虫两个品牌,经营复杂度提升;同时,乐道 L90、蔚来全新 ES8 两款热门新车还未上市。

这侧面反映出过去半年,蔚来在销售端的成本控制能力和销能的提升。

李斌透露,蔚来第三品牌萤火虫在全国只增加了 31 名销售人员,就达成 99 天交付 1 万台的成果,并已成为高端纯电小车市场第一名。

其次是研发费用。二季度蔚来研发费用 30.07 亿,同比减少 6.6%。

蔚来是国内唯一一家坚持在换电纯电技术路线上正向研发的车企,2022 年以来,不论市场状况如何,研发费用长期保持在单季 30 亿、全年 120 亿左右的规模。

管理层预计,这种情况将在接下来几个季度发生一定改变。蔚来不会改变技术路线方向,但会通过效率改进,在不影响核心研发的前提下,将季度研发成本控制在 20-25 亿元。「现在我们就排了优先级,不合算的项目就先不搞了,(研发费用) 大头会花在以后新车型的开发。」 李斌说。

降费是基础,想要达成盈利目标,关键在于开源——四季度如何交付更多新车。

今年 6 月,李斌在一季度财报电话会上提出四季度月销 5 万台的目标时,更多的质疑来自于需求端。今年一季度,蔚来交付 4.2 万台新车,四季度单月交付目标超过了一季度总交付量。

乐道 L90 上市后首个完整交付月交付破万的消息,以及创新高的三季度指引,给了外界很大信心。蔚来表示,三季度交付指引为 8.7 万台至 9.1 万台,同比增长 40.7% 至 47.1%;三季度营收指引为 218.1 亿元至 228.8 亿元,均创历史新高。

而随着乐道 L90、蔚来全新 ES8 热度攀升,压力开始转向产能、交付层面,过去几年里,蔚来在这两方面有过不少经验教训,蔚来 ET5、乐道 L60 都曾因交付问题影响上市表现。

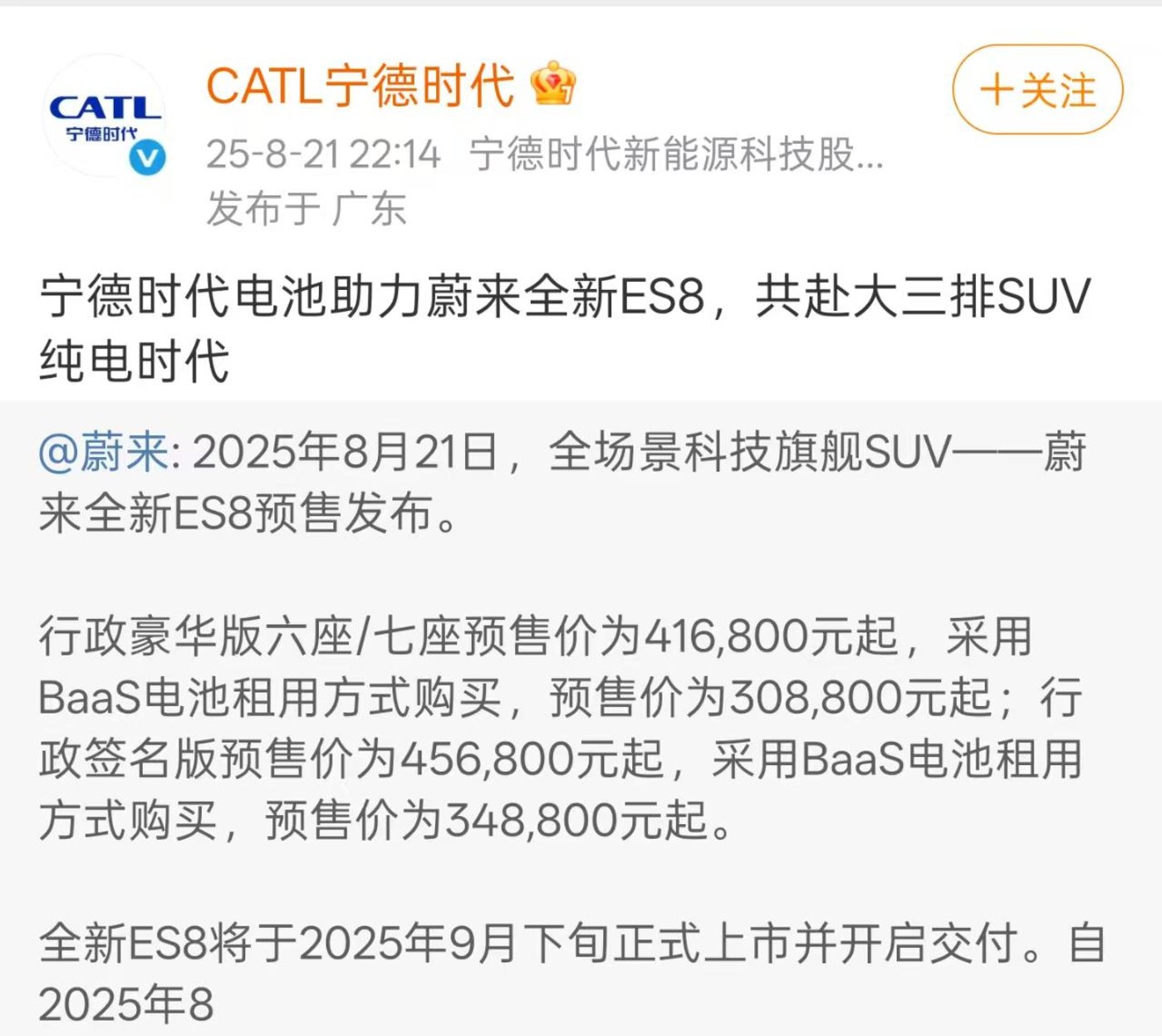

「ES8、L90 发布会后我们都是半夜开会的,发布后当晚就去供应链的会,」 媒体沟通会上李斌透露,「供应链伙伴非常支持蔚来。」 一个细节是,蔚来全新 ES8 发布会结束后不到半小时,宁德时代通过官方微博表示 「宁德时代电池助力蔚来全新 ES8,共赴大三排 SUV 纯电时代。」

李斌还透露了接下来的产能爬坡规划:乐道 L90 会在 10 月实现单月 1.5 万台产能,蔚来新一代 ES8 在 10 月达到 1 万台产能,12 月达到单月 1.5 万台产能;12 月要达到蔚来 2.5 万、乐道 2.5 万、萤火虫 6000 台,单月共 5.6 万台的产能,支撑月均 5 万辆,季度 15 万辆的交付目标。

「我们有信心在四季度把销售管理费用控制在销售额的 10% 以内,最近乐道 L90 和蔚来全新 ES8 受到了用户的肯定。所以如果我们的销量在四季度能够达到 15 万辆,我认为今年四季度实现 NON-GAAP 口径盈利是有机会的。」 李斌说。

至此,蔚来四季度的盈利账本基本清晰:进一步减费降本,销售、供应链端全力卖车、保供以增效,加上规模效应带来的供应链、生产端最终达到盈亏平衡。

纯电拐点到来,对蔚来意味着什么?

过去几个月里,包括李斌在内的多名蔚来高管,都在公开场合反复提及 「纯电拐点已至」「纯电大三排 SUV 的黄金时代正在到来」 等观点。

除李斌透露的 ES8 预订用户画像以外,市场大盘的结构性变化也在验证这一趋势。据中国汽车工业协会数据,今年上半年,纯电动汽车累计销量 441.5 万辆,同比增长 46.2%,远超 2023、2024 年的 24.9%、15.5%;同期插混、增程车型销量同比增速分别为 31.1%、16.5%,增长明显放缓。

李斌认为,这一趋势出现有两方面原因。一是用户从纯电技术带来的体验收益越来越大了,二是随着充电桩、换电站等基础设施完善,补能焦虑带来的体验损失越来越小,两者叠加带来的用户体验加成超过了临界点。

体验收益上,李斌举了个例子。前两代 ES8 受限于当时技术条件,很难做出大容量的前备箱,用户不会高频使用,还增加很多成本,但到了三代平台,乐道 L90 和蔚来全新 ES8 搭载的大前备舱,让车辆装载能力超过了其他竞品。「从用户收益体验收益的角度,乐道 L90 的前备舱加上后备厢,有 670L 的储物空间,蔚来全新 ES8 是 777L,这样的一个体验对用户来说是高频高感知高收益的。」 李斌说。

而在补能基建上,据中国充电联盟数据,截至今年 7 月底,国内汽车充电基础设施总数达 1669.6 万个,同比增长 53%,其中公共充电设施 420.2 万个,同比增长 38%,能够覆盖大多数场景,补能焦虑正逐步成为过去式。

因此,纯电迎来拐点已经成为大多数厂商的共识,一些原来主做增程的厂商或推出纯电产品线,或在同一车型销售政策上向纯电版本倾斜,同时在基建上开始发力。「我这次去验收 G318 川藏换电路线贯通,发现主做增程的厂商布的充电桩,比我们离珠峰大本营还近,这个我没有预料到,说明今年充电比以前真的方便很多了。充电方便了以后,纯电车使用成本的优势、产品体验的优势都出来了。」 李斌说。

纯电拐点到来,毫无疑问会利好蔚来这样主打纯电的厂商,但不可忽视的是,激烈市场竞争之下,目前市面上的主流厂商都具备很强的调整能力,其中很多厂商已经推出,或正在筹备纯电大三排产品。蔚来如何才能保持先发优势?

李斌表示,蔚来的优势,或者说特色在于体系化效率。蔚来已经在智能化方面建立了完整的正向研发体系能力,这样的体系能力可以同时支持蔚来的三个品牌,高效复用。李斌认为,包括 12 项全栈自研、车电分离模式、换电站建设等在内的布局,形成的体系优势后面会越来越强。

「市面上有两种想法,一种是单点突破,有很多成功的公司是靠单点突破,但也有一些是体系思考,长坡厚雪,这是我们跟别人的区别。」 李斌说。

体系化的优势在于各个环节可以相互协同,互相放大。比如在销售端,随着乐道 L90 热销,带动乐道 L60 订单在 8 月环比上涨 30%,创今年新高。

而体系化的弊端在于,一个环节失误,可能对整个体系造成影响。

这也是李斌多次强调四季度盈利目标的原因之一。明年仍旧是蔚来的产品大年,李斌在财报电话会上透露,明年将发布蔚来 ES9、ES7 等新车。倘若三四季度经营状况达成管理层预期,将极大提振市场信心,为后续产品销量铺路。

至于如何实现这一目标,李斌上周在一场公司全员会上给出了答案:「安心卖车、安心交付、安心提效。」