文章来源:财联社

《科创板日报》9 月 6 日讯 (记者 陈俊清 郭辉 王楚凡) 9 月 4 日至 9 月 6 日,第十三届半导体设备与核心部件及材料展 (下称:CSEAC 2025) 正在无锡举行。

期间,中微公司发布 6 款半导体设备新产品,覆盖等离子体刻蚀 (Etch)、原子层沉积 (ALD) 及外延 (EPI) 等工艺。

中微公司董事长兼总经理尹志尧在该展会主旨演讲环节表示,目前,中微公司在研项目涵盖六大类、超二十款新设备,过去一款新设备的开发周期通常为 3-5 年,如今仅需 2 年,甚至更短时间就能推出具有市场竞争力的产品并顺利落地。

就整个行业而言,当前,国内半导体设备市场竞争格局呈现头部企业领跑,新兴力量加速突围的特征。

▍新产品对标国际巨头

中微公司主营产品为刻蚀设备、薄膜沉积设备,以及 MOCVD 设备等泛半导体设备,产品开发方向较为纵深。

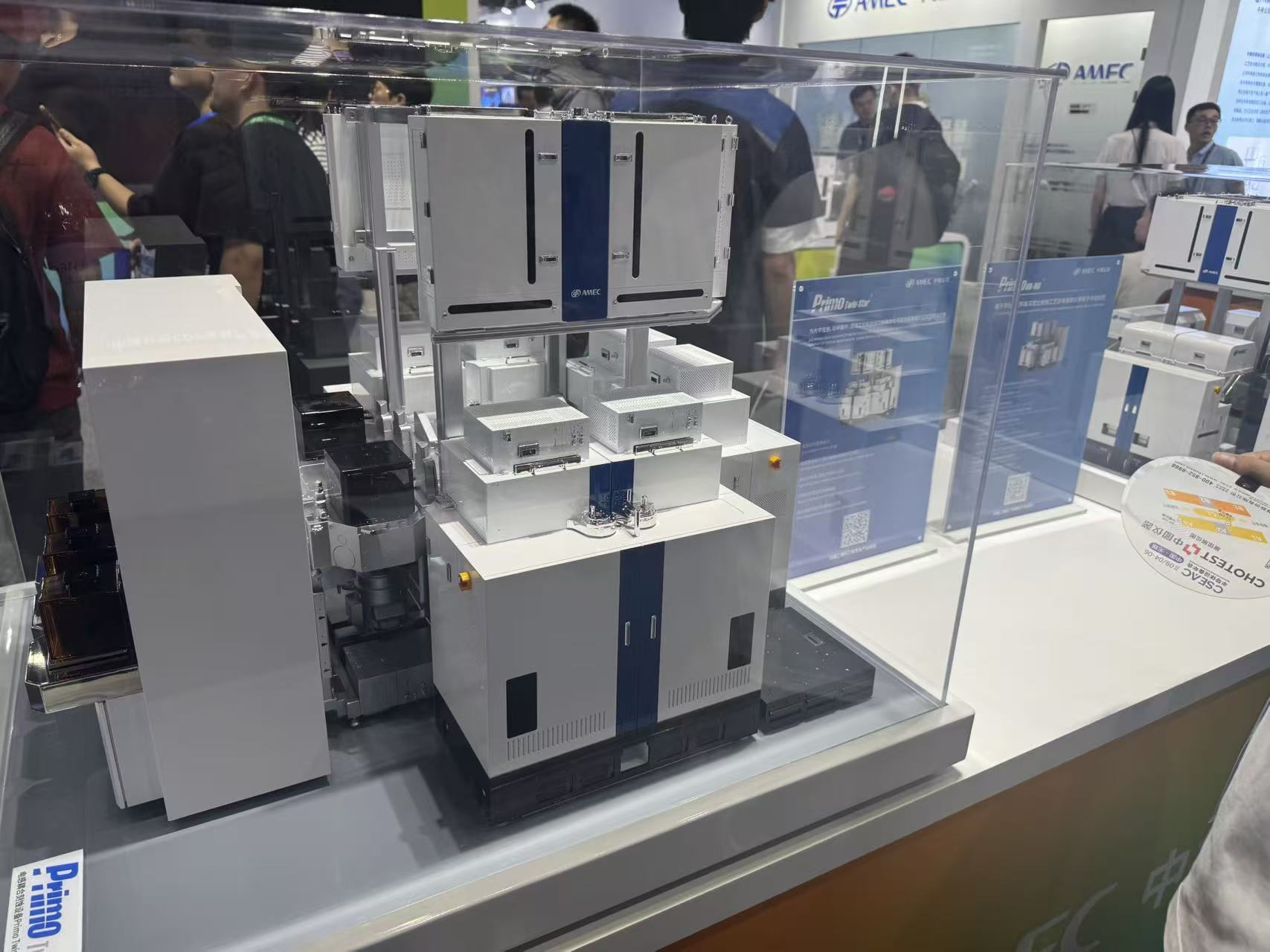

在刻蚀技术方面,中微公司展示了其新一代高深宽比等离子体刻蚀设备 CCP 电容性高能等离子体刻蚀机 Primo UD-RIE®和 Primo Menova™12 寸 ICP 单腔刻蚀设备。

CSEAC 2025 期间,中微公司现场展台工作人员表示,「Primo UD-RIE®定价高于行业常规水平,是常规此类产品价格的好几倍。」 另据其透露,本次展示的 Primo Twin-Star® 为中微首创机型。当前大多海外企业追求技术迭代而没有在成本和机台设计上进行创新。此机型首批设备由中国台湾某企业采购。

据了解,今年 6 月,Primo Menova™12 寸 ICP 全球首台机已付运到客户认证,进展顺利,并和更多的客户展开合作。

在薄膜沉积领域,中微公司推出的 12 英寸原子层沉积产品 Preforma Uniflash®金属栅系列,该系列涵盖 Preforma Uniflash® TiN、Preforma Uniflash® TiAI 及 Preforma Uniflash® TaN 三大产品,能够满足先进逻辑与先进存储器件在金属栅方面的应用需求。在新型技术领域,中微公司发布的全球首款双腔减压外延设备 PRIMIO Epita® RP。

上述工作人员表示,去年,中微就开始了 Preforma Uniflash®系列产品研发,且正持续研发新一代机型,预计明年推出第二代产品。」 从金属材料到设备结构均实现自主设计,公司产品和海外同类型企业没有变化,甚至在研发的时候思考更清晰,表现效果也更好。」

另有其工作人员向 《科创板日报》 记者表示,产品在本届大会上大多产品虽以新品发布的形式向公众展示,但实际部分产品已于去年开始销售。据悉,中微公司双腔减压外延设备 PRIMIO Epita® RP 在 2024 年 8 月已付运到客户进行成熟制程和先进制程验证,进展顺利。

有业内人士向 《科创板日报》 记者表示,中微新产品直接对标国际巨头,刻蚀设备Primo UD-RIE®与泛林半导体 (Lam Research) 的深硅刻蚀机竞争,后者在 5nm 以下制程占主导。ALD 设备Preforma Uniflash®系列挑战应用材料 (AMAT) 的 Endura®系列,后者在金属栅沉积领域市占率超 60%。外延设备PRIMIO Epita® RP 与东京电子 (TEL) 的 EPI 设备形成差异化竞争。

除中微公司外,其他国产半导体设备龙头本次也展出新产品。

《科创板日报》 记者注意到,北方华创展示了多款设备与工艺解决方案,涵盖集成电路领域的 8 英寸、12 英寸设备,以及三维集成、先进封装等相关方案;拓荆科技则展出了多款新品,具体包含 12 英寸等离子体增强化学气相沉积设备、晶圆激光剥离设备 12 英寸等离子体原子层沉积设备,以及晶圆对晶圆混合键合设备。

▍半导体设备研发迭代加速

多款新品的推出与高额的研发投入密不可分。

以中微公司为例,今年上半年,该公司研发投入达 14.92 亿元,同比增长约 53.70%,研发投入占公司营业收入比例约为 30.07%。

在过去的 20 年间,中微公司共计开发了 3 代、18 款刻蚀机。在等离子体刻蚀这一品类,中微公司目前基本可全面覆盖不同应用,包括成熟及先进逻辑器件、闪存、动态存储器、特殊器件等,且已有 95% 到 99% 的应用都有了批量生产的数据。

薄膜设备方面,中微公司规划了近 40 种导体薄膜沉积设备的开发。据中微公司董事长尹志尧于今年 5 月介绍,该公司预计很快将会把国际对国内禁运的 20 多种薄膜设备开发完成,预计到 2029 年完成所有开发。

另据 《科创板日报》 记者统计,在 A 股 22 家半导体设备上市企业中,16 家研发投入实现同比正增长;研发投入规模上,北方华创今年上半年以 32.18 亿元的研发投入位居首位,同比增长 30.01%。

业内人士表示,**半导体设备新品产出速度与研发投入的行业趋势研发提速主要有两方面原因:

一是 GAA 晶体管等新工艺需求推动设备升级,促进技术迭代;二是国际形势促进加速自主化,2025 年国产设备市占率或突破 30%。该业内人士同时表示,半导体设备核心零部件仍依赖进口,高研发投入短期影响利润。**

CSEAC 2025 期间,北京北方华创微电子装备有限公司总裁陈吉表示,多年来,北方华创推动多款国产设备完成导入与验证,但部分客户为保障自身生存、维持现金流稳定,最终仍选择采购海外设备。「在北方华创及其他国产设备尚未实现完全替代的当下,这也是无奈之举。但从长远来看,晶圆厂 (Fab) 设备的国产化是必然趋势。」

据 SemiAnalysis 统计,2025 年第二季度,全球前五大半导体设备 WFE 公司 (即:Lam、KLA、AMAT、ASML、TEL) 在华收入环比增长 12.6 亿美元。除东京电子 (TEL) 外,其余公司在华收入均实现环比增长。应用材料公司 (AMAT) 表示,2025 年第一季度或第三季度的中国收入水平预示着未来几个季度中国市场的增长。

▍国产头部设备厂领跑

当前,国内半导体设备市场竞争格局呈现头部企业领跑,新兴力量加速突围的特征。多名业内人士认为,企业推出新品的速度与自身研发投入是其抢占市场的关键。

目前在半导体装备业务板块,北方华创的主要产品包括刻蚀、薄膜沉积、热处理、湿法、离子注入、涂胶显影、键合等核心工艺装备,广泛应用于集成电路、功率半导体、三维集成和先进封装、化合物半导体、新型显示等制造领域。

其中,北方华创刻蚀设备和薄膜沉积设备,仍具备国内先进实力。北方华创刻蚀设备已实现硅、金属、介质刻蚀机全覆盖,计划推出 12 英寸双大马士革 CCP 介质刻蚀机,预计将拓展在存储、CIS 和功率半导体等多个领域的新业务。薄膜沉积设备,则实现了对逻辑芯片和存储芯片金属化制程的全覆盖,实现功率半导体、三维集成和先进封装、新型显示、化合物半导体等多个领域的量产应用,12 寸先进集成电路制程金属化薄膜沉积设备实现量产突破。

薄膜沉积设备领域不容小觑的另一家行业龙头还有拓荆科技。该公司自设立以来,一直聚焦薄膜沉积设备。其形成了 PECVD、ALD、SACVD、HDPCVD 及 Flowable CVD 等薄膜设备系列产品,在集成电路逻辑芯片、存储芯片制造等领域得到广泛应用。

与此同时,拓荆科技近年还开发了应用于三维集成领域的先进键合设备及配套量检测设备。

有业内人士认为,从市场竞争角度分析,在竞争激烈的半导体设备市场,新品产出速度快、研发投入大的公司能够更快地推出具有竞争力的产品,抢占市场份额。如果一家公司不能及时推出新产品,就可能被竞争对手超越,失去市场优势。因此,加大研发投入和加快新品产出是公司在市场中生存和发展的必要手段。