文章来源:TechWeb

告别凛冬,影视板块活过来了。

过去一年,影视行业可谓负重前行。根据 Wind 金融终端数据,2024 年全年 A 股影视板块仅有 4 只个股上涨,一级市场也陷入冷冻,企业上市、再融资步伐放缓。好在情况终于迎来变化,在暑期档、财报季和广电 「21 条」 政策的共同刺激下,A 股影视概念板块在 8 月下旬一度录得四连涨,最近 10 个交易日频现大笔买入。

透过市场行情、企业业绩等一系列微妙变化,我们也可以看到影视板块的估值逻辑正悄然转变。

过去,爆款是检验企业价值的 「金标准」,一部作品的成功足以让出品方赚得盆满钵满。正如当年押中 《战狼 2》 的北京文化,影片上映一周内收获两个涨停板、市值飙涨 60 亿;《鱿鱼游戏》 热播期间,Netflix 股价也创下 646.84 美元的历史新高。

而现在,确定性、可持续内容能力才是资本市场最重要的信心来源。Netflix 今年并未推出 《鱿鱼游戏》 这种级别的大爆款,但在 《苦尽柑来遇见你》、《白宫杀人事件》 等一批优秀作品和预计年底收入翻倍的广告业务加持下,年内已收获超 36% 涨幅。反观万达电影,虽然交出 《唐探 1900》、《熊出没:重启未来》 两部高票房电影和营收、利润双增长的财报,却因为场外资本变动等不确定因素股价下挫。

经过近几年的起起落落,影视行业似乎摸索出一套全新游戏法则:爆款作品仍是业绩驱动器,但已非打开资本市场万能钥匙;追求确定性、可持续性成为市场共识,而非押宝单一爆款。

电影:确定性压倒一切,

多元化业务是信心来源

整体而言,电影行业处在 「快速分化」 阶段。

院线企业方面,头部效应正在加剧——头部院线、影投 (影院管理公司) 占有率上升,中小型院线、独立影院则逐步边缘化。根据中原证券研究所数据,截至去年年底,国内 TOP 10 院线市场占有率达到 67.36%。电影制作企业方面也有相似情况,优秀创作者、优质资源加速向头部公司聚拢。

资源聚集、格局趋于稳定,强化了头部企业的市场优势,也能提供资本市场最为看重确定性。再加上影院有固定资产属性,抗风险能力稍强,且收益和大盘步伐更统一,份额占优的企业明显获得更稳固的业绩支撑和资本定价。

上半年,诸如横店影视、幸福蓝海、金逸影视等业绩飘红、份额稳定的企业,是资本市场香馍馍。其中,幸福蓝海上半年院线业务实现票房 (含服务费)12.31 亿元,全国市场份额排名第七;春节档的 《唐探 1900》 和暑期档的 《南京照相馆》 两部影片也票房丰收,年内股价累计大涨 92.1%(截至 8 月 31 日,下同)。同以院线业务为主的金逸影视、横店影视累计涨幅也分别达到 17.6%、14.5%。

而部分短期业绩不佳的企业,估值也并未受到太大影响。

中国电影上半年营收同比下降 19.13% 至 17.17 亿元,净利润则同比大跌 154.35% 至-1.1 亿元,但院线业务血槽够厚,控参股院线银幕市场占有率达到 31.27%,年内股价仍累计上涨 20.5%;上海电影也有类似情况,上半年营收、净利润同比分别下滑 4.96%、22.18%,至 3.62 亿和 0.54 亿元,年内股价却累计涨了 27.7%。

相比之下,由于单片票房面临更大不确定性,电影制作公司在资本市场的表现与影片上映情况更深度挂钩,股价、估值的走势分化也更明显。

拿出大爆款 《哪吒之魔童闹海》(下文简称 《哪吒 2》) 的光线传媒,上半年营收同比增长 143% 至 32.42 亿元,净利润则激增 371.55% 至 22.29 亿元,带动年内股价大涨 110.8%;押中 《唐探 1900》、《熊出没:重启未来》 的中国儒意,营收、净利润同比分别上涨 19.93% 和 1177.25%,至 22.06 亿和 12.35 亿,年内股价累计上涨 16.6%。

反观押宝 《封神第二部:战火西岐》 失败的北京文化,不仅业绩上面临增收不增利的局面,净利润同比大跌 610.29% 至-2.33 亿元,股价也累计下滑 33.4%。

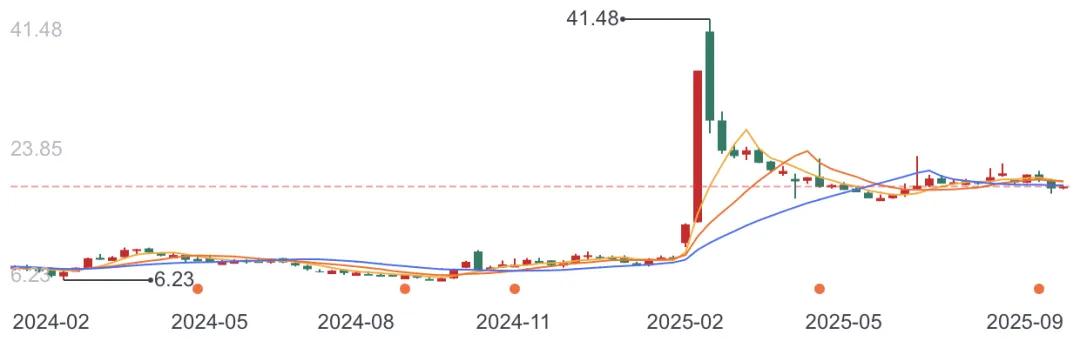

光线传媒股价走势

仅有的两个例外,是万达电影和博纳影业。

万达电影上半年业绩不乏亮点,净利润同比大涨 372.55% 至 5.36 亿元,但其年内股价累计跌约 3.8%。这主要归咎于复杂的场外因素,尤其是资本层面频繁变动。

据 《经济观察报》 报道,今年 2 月,万达电影第三大股东莘县融智宣布减持约 3% 股份,将持股量降至 5% 以下。按照现行交易规则,莘县融智日后如果再次减持将无需提前公告,不少投资者担心这是其进一步出售股权的信号。而莘县融智幕后的实控人,正是万达集团创始人王健林。

不过考虑到万达电影的行业地位、上半年良好业绩,资本市场仍未完全丧失信心。从股价曲线能看到,度过了低迷的一季度之后,万达电影股价正在逐步修复,6-8 月已录得三连涨。在半年报出炉后,华泰证券表示维持万达电影的 「买入」 评级,给出的 30 倍 PE(市盈率) 估值在业内也属较高水平。

而博纳影业其实院线业务表现并不差,奈何内容拖了后腿。投入巨资的春节档大片 《蛟龙行动》 票房仅为 3.93 亿,远不及预期。财报显示,博纳上半年净利润同比大跌 661.93% 至-10.56 亿元。即便有院线这块压舱石,股价也没有扛住。

博纳上半年亏损超 10 亿

图源:财报

博纳的遭遇给行业提了个醒:院线、影片两大支柱业务各有风险点,即便是头部企业也仍面临不确定性考验。

院线的问题在于冷热不均,2 月份票房占上半年总票房比例超过五成,二季度淡季期间影院放映场次则同比减少 889 场、空场率高达 40%。

影片则是爆款难求的老问题,上半年票房破 10 亿的影片只有春节档三强——《哪吒 2》、《唐探 1900》 和 《封神第二部:战火西岐》,春节档和暑期档之间没有一部影片票房突破 5 亿大关。

春节档三强

图源:豆瓣

作为应对,头部影视企业主要从两方面入手,提升确定性:

一方面,多多 「存钱」。万达电影、光线传媒、横店影视、上海电影、北京文化、幸福蓝海、金逸影视、博纳影业等企业上半年经营活动产生现金流净额均有明显增长。其中,涨幅最高的是上海电影,现金流净额同比暴涨 1094.04%,万达电影、光线传媒涨幅也达到三位数。国盛证券在研报中指出,随着市场需求逐步回暖,电影行业现金流同步受益,预计资产减值压力也将得到缓解。

另一方面,多元化经营。头部企业大多都已涉猎 IP 周边、电商、游戏等业务。

比如万达电影,一边接连合作 《第五人格》、《光与夜之恋》 等大热游戏 IP,举行线下快闪、专场播放活动,提高影院坪效;一边推出自有零食品牌 「三口小时光」、水饮品牌 「H2O TALKS 与水说」,借助万达影城的渠道优势快速铺开。正如国海证券研报所言,布局电影全产业链、强化 IP 孵化与运营,将逐步巩固万达电影的内容优势。

光线传媒则借 「哪吒」IP 的东风,打造 「潮玩 IP 宇宙」。财报指出,光线传媒上半年电影衍生业务营收、利润均实现大幅增长,目前已围绕 「哪吒」IP 规划超过 30 个品类、500 多个产品,华泰证券也在研报中对光线传媒 IP 模式、长线运营潜力表示了认可。

虽然短时间内,这些业务还无法取代院线业务、影视业务的支柱地位,但伴随着业务的多元化转型,逐步降低单一业务依赖、对冲风险,有助于提高企业的确定性,以谋求更合理的市场估值。

哪吒 IP 部分衍生品

图源:光线传媒官方小红书

剧集:没有爆款

也可以股价上涨

和电影一样,剧集市场对待爆款的态度也变得更为谨慎,资本市场更看重的是企业的可持续生产力。

今年剧集市场虽然不缺好作品,但观众口味愈发难以预测,热门题材播出效果不及黑马作品的现象时有出现。近两年诸如 《天行健》《人生若如初见》 等业内看好的作品都未能达到全民爆款的效果,成为 「意难平」。剧集公司用大量资源赌 「待爆」,依然有不小风险。

平台也意识到过于押注单一爆款的局限,现在的内容思路似乎也正集体转向了对所有项目平均分的提升。

「对平台而言,现在更重要的是提高整体项目的成功率,而不是过度押注超级爆款,只有这样才能确保商业模式的可持续发展。」 腾讯公司副总裁、腾讯在线视频董事长孙忠怀在今年的中国网络视听大会上表示。而爱奇艺也在近期基于平台热度值推出了 「剧集四大殿堂」 体系,对热度 8000+至 10000+的剧集进行划分、给予专属标识,旨在为 「破万剧」 之外的优秀作品寻求更多关注,改变业内业外的 「唯热度论」 倾向。

平台思路的转变,给产业链带来 「连锁效应」——有代表作、业绩及后续储备的公司成为市场眼中可持续发展的 「好学生」。

典型代表是成功扭亏为盈的柠萌影视。年内股价累计上涨 79.3%,上半年净利润同比增长 120.58% 至 0.11 亿元,其出品的 《书卷一梦》 打破爱奇艺 2025 年剧集开播首日热度最高纪录。财报出炉后,中金公司迅速更新研报,将柠萌影视的目标价上调 60.6% 至 5.3 港元,并表示稳健推进的长剧生产节奏、盈利改善弹性让其看到了柠萌影视后续增长潜力。

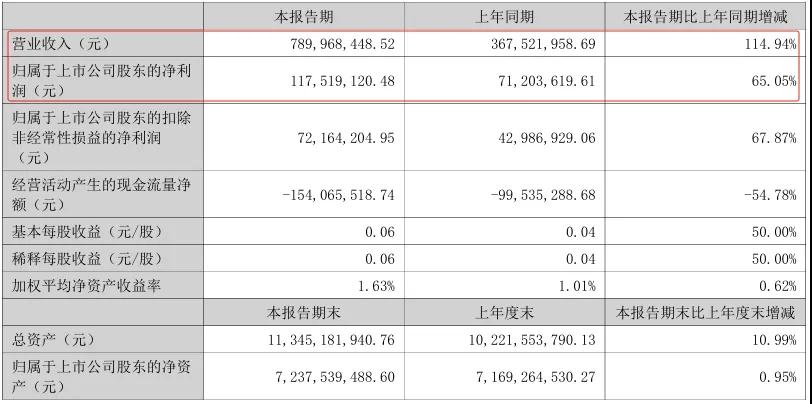

相似的例子还有年内股价累计涨近 18% 的华策影视。华策影视上半年的代表作 《国色芳华》 刷新芒果 TV 历史播放纪录、集均有效播放量达 4900 万+,且后续还有 《太平年》、《极限诉讼》、《家业》 等储备项目;业绩端同样飘红,上半年总营收同比增长 114.94% 至 7.9 亿元,净利润则增长 65.05% 至 1.18 亿元。

华策影视业绩飘红

图源:财报

而某些环节略有不足的企业,只要具备经过检验的内容能力、丰厚储备,资本也愿意投下信任票。

比如一些上半年缺乏代表作的企业。欢瑞世纪上半年播出作品罕见 「挂空」,但年内股价累计涨 58.8%。翻看财报,欢瑞世纪手上还有 《沧海笑》(原名 《枭臣》)、《天香》、《谪仙》 等后续内容储备,正深入打造自有 IP 体系并围绕 IP 进行后续项目开发。

慈文传媒仅有一部中规中矩的 《燃罪》 上线,年内股价也涨了 33.2%。和欢瑞世纪一样,慈文传媒储备项目也很丰富,多达 19 部作品已取得发行公映许可,包括已在近期开播的 《暗潮缉凶》 以及待播的 《烽火流金》、《一江水》、《了不起的我们》 等。

上文提到的新丽传媒也有类似情况,下半年刚播出的 《扫毒风暴》 全网累计有效播放量 9.94 亿,储备项目还有 《哑舍》、《独身女人》、《刑警时刻I之风华正茂》、《年少有为》、《除恶》、《庆余年 3》、《千里江山图》、《月都花落》、《此刻的生活》、《尚公主》 等,储备项目每逢有新动态都能迅速收获业内和观众的关注,侧面表明其作品 IP 的号召力和观众对新丽传媒制作能力的认可。

就连业绩表现不佳的稻草熊娱乐,市场也给出了足够的宽容——其上半年营收、净利润同比分别下滑 47.4% 和 118.42%,但股价年内累计上涨 17.3%,近两个月连续收涨。这种反差体现了市场对企业处于转型期的耐心,目前,稻草熊正从长篇剧集转向精品短剧集,因此单部剧集集数、收入规模短期内有所下降。但其对现实主义题材的开发能力已得到市场检验,转型以来也不乏成功项目案例,给资本市场送上了定心丸。

其中,上半年播出的 《漂白》 成为爱奇艺迷雾剧场首部热度破万的剧集,《乌云之上》 在北京卫视、东方卫视双台联播期间均登顶频道收视 TOP 1,后续还有 《门贼》、《也许这就是爱情》、《赴山海》、《红尘客栈》 等储备。

稻草熊娱乐上半年代表作 《漂白》/《乌云之上》

图源:豆瓣

当然,这波影视股的回暖,离不开政策端的 「利好」——8 月 18 日,广电总局印发实施 《进一步丰富电视大屏内容 促进广电视听内容供给的若干举措》(简称 「21 条」),明确提到取消 40 集集数上限、放宽季播间隔和古装剧比例,消息一出华智数媒、华策影视、慈文传媒、欢瑞世纪等直接涨停,影视板块资金净流入超 102 亿,资本热情程度可见一斑。从长期来看,政策落地后内容制作公司的项目投资风险更可控,资本有望加速回流。

不可否认,影视行业仍面临复杂的竞争状况和长期挑战。但所幸,影视内容价值并未因短视频、直播等内容产业的崛起而褪色:在注意力涣散、信息茧房盛行的时代,电影与剧集仍能以长叙事承载情感共鸣、塑造集体记忆;在社会舆论场,其话题穿透力远超碎片化内容,能带来超出娱乐范畴的话题发酵与公共影响力。

这种深度与广度,是影视产业的独有竞争力,或许也是资本市场可以正视的确定性价值。(林之柏)