文章来源:一期货

政治僵局撕裂财政整顿希望

贝鲁的离场标志着马克龙政府财政改革计划遭遇重创。无论继任者来自何种政治阵营,原定的大规模减赤方案都将大幅缩水。社会党主张的 「向超级富豪征税 150 亿欧元」 方案若实施,可能进一步抑制经济活力——百达财富管理宏观经济研究主管 Frederik Ducrozet 直言:「法国已缺乏可信的财政整顿路径。」

新任总理必须在 10 月 7 日前起草 2026 年预算案,财政部长隆巴尔已承认,新政府的财政紧缩力度将不及贝鲁政府。市场普遍担忧,增税措施可能抑制经济增长。RBC BlueBay Asset Management 投资组合经理 Russel Matthews 表示:「市场参与者越来越不愿将增税视为解决巨额财政赤字的可行途径。」

经济停滞与债务恶性循环

政治混乱已导致企业和消费者不愿支出。雷诺汽车首席增长官 Fabrice Cambolive 指出:「零售客户与企业一样,能见度越高,才越有能力为未来进行投资和支出。」

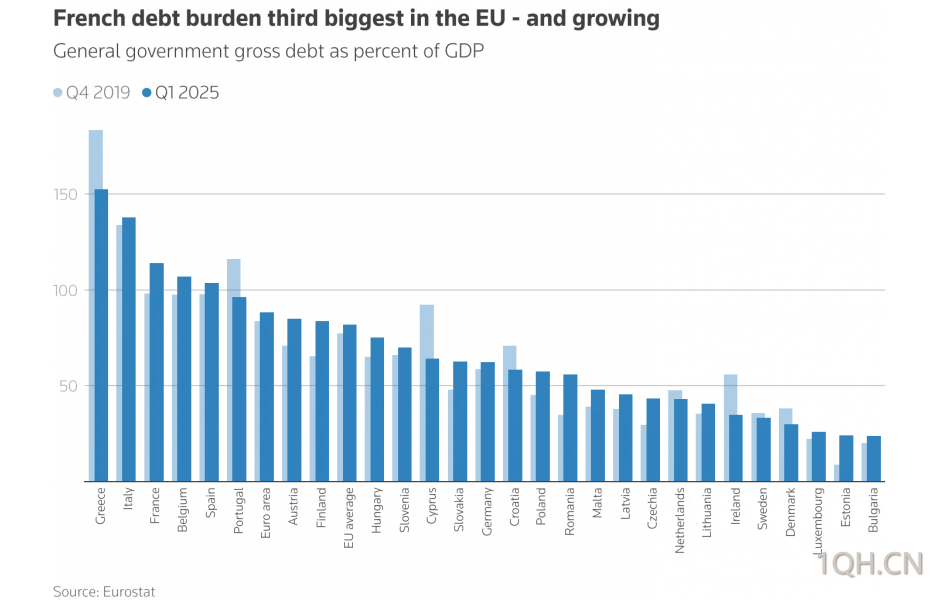

对于法国这样的高负债国家,增长缓慢尤其棘手,因其无法单纯依靠经济增长摆脱债务负担。法国债务在 6 月达到 3.3 万亿欧元,相当于 GDP 的 114%。虽然低于希腊的 153% 或意大利的 138%,但与法国不同的是,这些国家在计入利息支付前都有可观的预算盈余。

债务炸弹倒计时

法国审计部门今年早些时候警告,如果经济增长放缓或削减赤字力度放松,到 2029 年,法国的债务偿还规模将从 2024 年的 590 亿欧元增加到 1000 多亿欧元,成为预算支出中最大的一项。牛津经济研究院经济学家 Leo Barincou 称:「除了法国,其他地方的形势都在好转,法国在某种程度上已成为一只丑小鸭。」

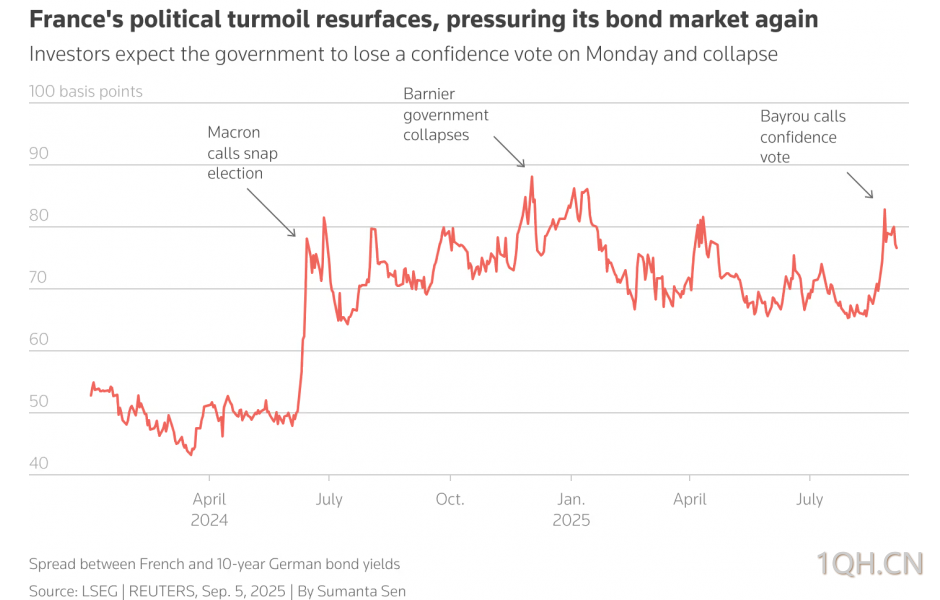

(法国政治动荡令债市承压图)

市场考验与欧元走势承压

作为欧元区最大的债券市场,法国债券市场曾被视为德国以外的主要避险选择之一。但自去年提前选举产生悬峙议会以来,法国债券风险溢价持续上升。

本周五惠誉将对法国主权信用评级进行审查。目前法国的长期债务融资成本高于 2011 年欧元区债务危机中心的希腊和西班牙,几乎与意大利持平——而在 2024 年初,意大利 10 年期借贷成本曾比法国高出整整一个百分点。

(法国债务负担为欧盟第三高图)

欧元面临的关键风险点

政治不确定性已导致法国 10 年期国债收益率较德国国债利差扩大至 2012 年欧债危机以来新高。

评级考验逼近,惠誉评级审查可能引发连锁反应。

欧元兑美元近期虽守稳 1.17 关口,但法国政治风暴可能成为打破当前盘整格局的催化剂。

智库 OFCE 经济学家 Mathieu Plane 指出:「最大风险是法国将不得不在政治僵局中持续支付高额风险溢价。」