文章来源:天天财经

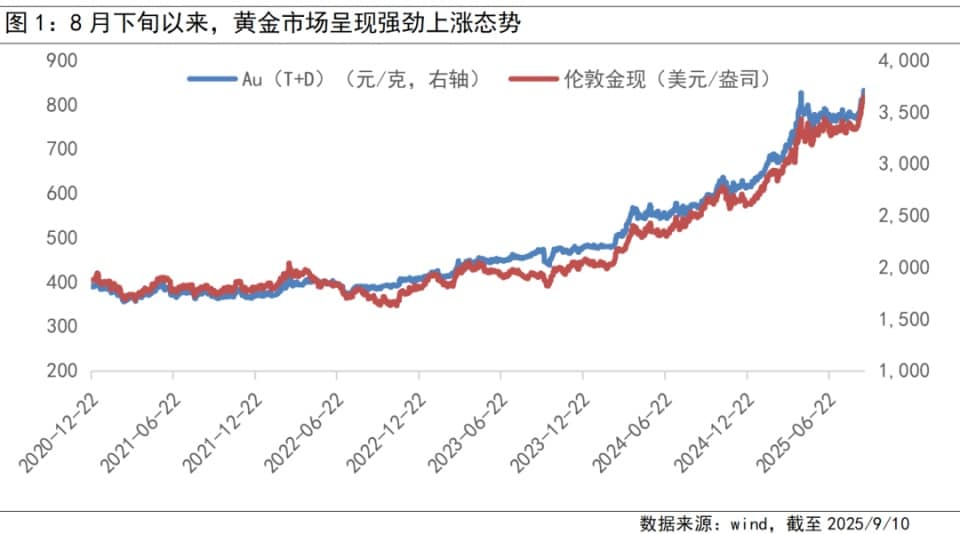

2025 年 8 月下旬以来,黄金市场呈现强劲上涨态势。截至 9 月 10 日,伦敦金现价格报 3654.73 美元/盎司,自 8 月 20 日以来上涨超 10%,盘中最高触及 3674.78 美元/盎司,创下历史新高。同期 COMEX 黄金期货价格攀升至 3688.8 美元/盎司,国内黄金市场亦表现活跃,上海金现货价格达到 829.88 元/克。此次大涨打破了此前 4 个月金价在 3300 美元/盎司附近的高位横盘格局,年内累计涨幅近 40%。短期金价上涨是货币政策预期、避险情绪与结构性需求共振的结果,反映出市场正在重新定价黄金的边际价值。

近期金价上涨受哪些因素驱动?

本轮黄金价格的快速拉升,主要源于三重催化剂共同作用:美国经济数据疲软驱动降息预期升温、地缘政治风险激化推升避险需求,以及全球央行购金行为的持续性支撑。

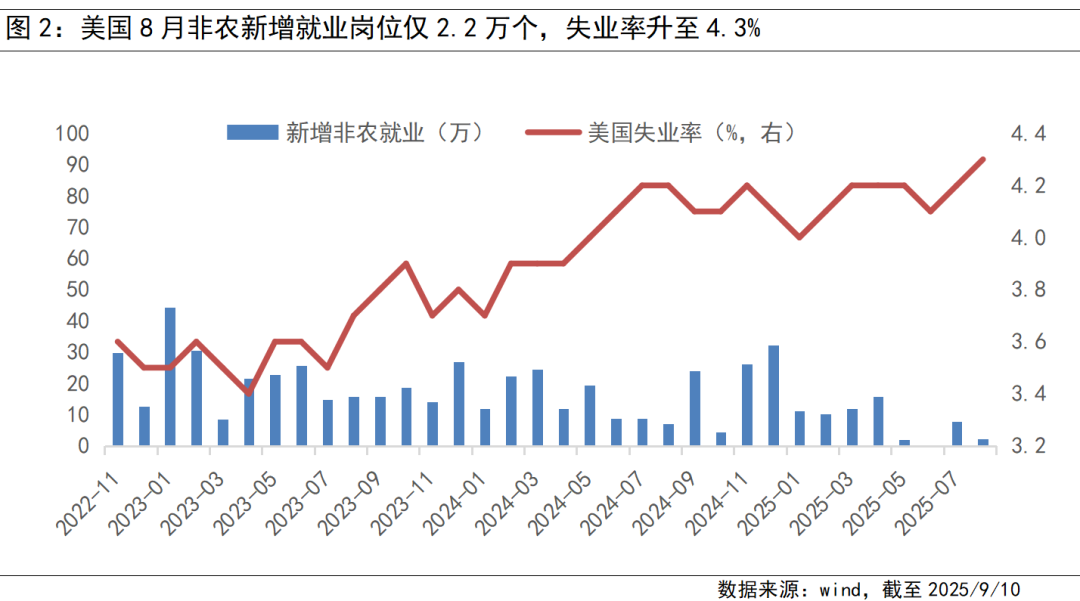

首先,美国宏观经济数据的显著降温是触发金价突破的直接导火索。9 月初公布的美国 8 月非农就业数据显示,新增就业岗位仅 2.2 万个,远低于市场预期的 7.5 万个,失业率升至 4.3%,创 2021 年以来新高。这一数据表明美国劳动力市场可能面临 「失速」 风险,经济放缓压力陡增,几乎为美联储在 9 月议息会议上重启降息铺平了道路。市场对美联储 9 月降息 25 个基点的预期概率升至近 100%,甚至开始定价如年内降息三次等更激进的降息情景。降息预期导致美元指数走弱和美债实际收益率下行,显著降低了持有黄金的机会成本。

其次,地缘政治风险的升级进一步强化了黄金的避险属性。9 月初,中东地区冲突出现新一轮扩散迹象,包括卡塔尔多哈爆炸事件与以色列对哈马斯高层的袭击,导致中东局势急剧升级。同时,俄乌冲突持续谈判艰难,欧洲与俄罗斯之间的矛盾升温。此类事件加剧了市场对能源供应链中断的全球政治不确定性,驱动了大量避险资金涌入黄金市场。历史经验表明,地缘政治动荡时期,黄金作为非主权信用依赖的避险资产,其吸引力会显著增强。

第三,全球央行持续增持黄金储备的趋势未改,为黄金需求提供了结构性支撑。中国人民银行9 月 7 日公布的数据显示,8 月末中国黄金储备为 7402 万盎司,较 7 月末增加 6 万盎司,为连续第 10 个月增持。世界黄金协会报告指出,全球央行自 2020 年第三季度以来已连续 14 个季度净购入黄金,过去三年年均购金量超过 1000 吨,几乎是此前十年年均水平的两倍。这种持续的购买行为反映黄金作为储备资产的重要性不断提升,削弱了黄金价格的下行弹性。

美联储降息对黄金的影响机制

美联储货币政策走向,历来是影响黄金价格不可忽视的变量。若美联储重新开启降息周期,将从实际利率下行、美元走弱以及市场风险偏好切换三个渠道对黄金形成利好,但具体影响仍需结合降息的幅度、节奏以及市场预期差来综合评估。

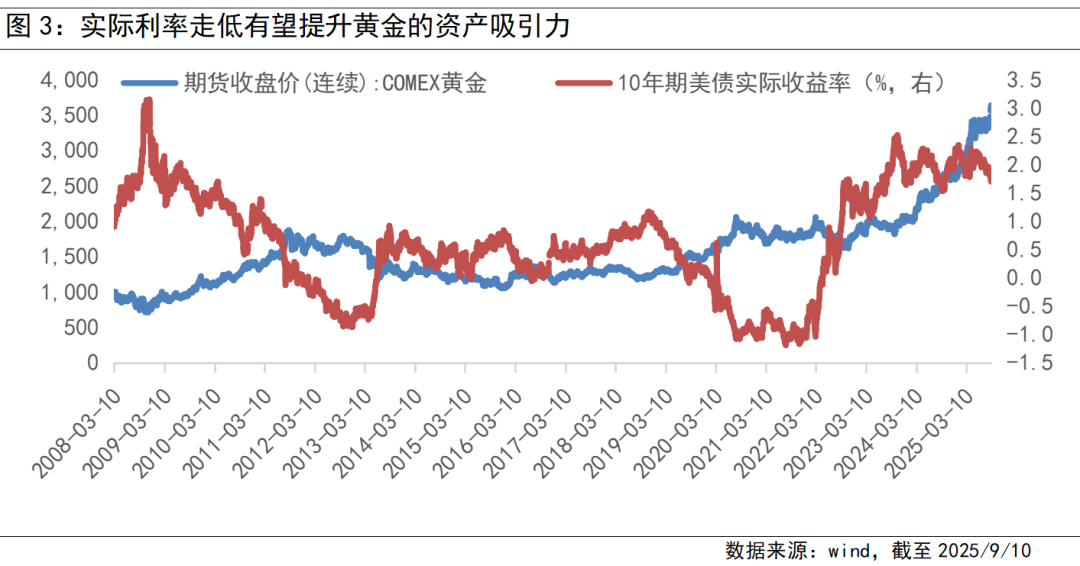

首先,实际利率是持有黄金的关键机会成本指标。当前美国通胀仍具粘性,而市场已普遍预期美联储将在 9 月降息。一旦降息落地,名义利率的下行速度可能快于通胀预期,导致实际利率走低,从而提升黄金的资产吸引力。此外,降息预期已引导名义利率下行,而持续的贸易摩擦和供应链扰动使美国通胀预期难以快速回落,两者的共同作用使实际利率面临显著下行压力。

另一方面,降息往往伴随美元流动性环境的宽松,可能引发美元指数趋势性走弱。黄金以美元计价,在美元贬值期间,其他货币持有者的购金成本相对降低,从而提振全球实物需求。值得注意的是,当前美元指数虽短期承压,但其是否形成长期下行趋势,还需观察欧元区、日本等主要经济体的货币政策及经济基本面情况。

此外,降息周期通常对应经济放缓或衰退风险上升,或将进一步强化黄金的避险属性。例如 8 月美国 ISM 制造业 PMI 已经连续 6 个月持续萎缩。经济数据的疲软或驱动资金转向黄金等防御性资产。然而,也需警惕一种情景,若降息快速提振市场风险偏好,导致资金流向股市等资产,黄金短期内或面临资金分流压力。

因此,美联储降息对黄金的影响并非线性,需结合经济软硬着陆预期、通胀路径以及全球流动性环境进行动态评估;需要重点关注美联储 9 月议息会议释放的政策信号,尤其是点阵图对未来利率路径的指引以及对通胀风险、经济增长的评估。在基准情形下,降息有望为黄金中长期上行提供支撑,但其过程可能伴随预期差带来的阶段性波动。(文章来源:富国基金)

(原标题:金价为何开启新一轮上涨?)

(责任编辑:66)