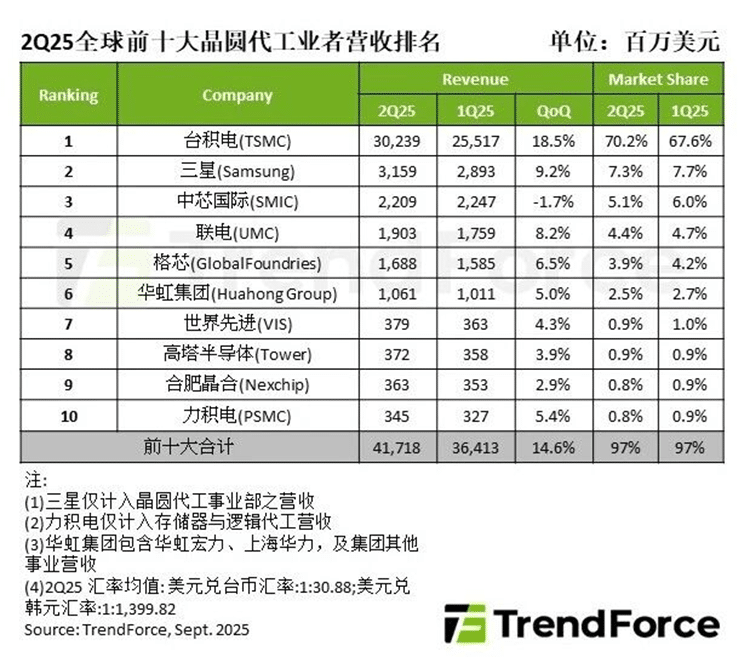

2025 年第二季度财报尘埃落定,晶圆代工产业的分化比想象中更为剧烈。前十大合计营收 417.2 亿美元,环比大增,这说明半导体周期的底部已过,复苏斜率明显。但仔细看,增长几乎都被台积电 「吃走」,其他厂商即便增长,份额也被稀释。

第二季度,台积电营收突破 302 亿美元,独揽 70.2% 的全球市场份额,成为绝对王者。美国投资研究平台 The Motley Fool 研判,台积电有望成为下一个 2 万亿美元市值的半导体公司。

但如果把 Q1 与 Q2 合在一起,半年账本揭示的格局更耐人寻味:台积电凭借 3nm 与先进封装持续收割超额利润,三星 Foundry 依旧在 「追赶良率」 的泥潭中挣扎;联电、格芯、Tower 等老牌厂商凭借特色工艺稳健前行;而中芯、华虹、晶合等大陆梯队则在利用率修复的同时,面对折旧与价格的双重考验。

全球十强 「成绩单」 摆在桌面,答案清晰:先进制程极化加剧,强者恒强;成熟工艺处于修复周期;地缘政治正在重塑全球供给版图。

整体格局:一超多强,分化加剧

台积电上半年合计营收 556 亿美元,毛利率 58.7%,净利润高达 240 亿美元。在全球半导体产业整体刚刚走出低谷的背景下,这一成绩几乎是 「独自狂奔」。

尤其是 Q2,单季营收环比大涨 18.5%,市场份额一举突破 70.2%,创下历史新高。支撑这一优势的是台积电独特的 「双护城河」 战略:

(1) 前段:掌握 3nm、5nm、7nm 等先进制程,牢牢绑定苹果、英伟达、AMD 等头部客户。

(2) 后段:在 CoWoS、SoIC 等先进封装上形成稀缺供给,产能甚至比 EUV 光刻机更紧,成为 AI 芯片真正的 「出货阀门」。

在 AI/HPC 需求爆发的时代,台积电既是算力的铸币机,也是性能兑现的瓶颈掌控者。据统计,人工智能大约贡献了台积电三分之一的收入。这也是它能够独享超额利润的根本原因。

作为全球第二大代工厂,三星 Foundry 的半年营收不足 62 亿美元,市场份额徘徊在 7% 左右,与台积电的差距被进一步拉大。三星的问题主要集中在三点:成熟节点利用率偏低,产能闲置,削弱盈利能力;对华出口限制,高端 AI 芯片受限,订单结构受冲击;GAA 工艺良率迟迟未能爬坡,尽管率先量产 3nm GAA,但客户采用有限,产业链信心不足。

中芯国际的表现则体现出另一种矛盾。中芯国际上半年营收 44.6 亿美元,毛利率 21.4%,稼动率高达 92.5%,这说明需求真实存在。但折旧开支庞大,ASP(平均售价)提升有限,导致利润率难以突破。其市场份额也从 Q1 的 6.0% 下滑至 Q2 的 5.1%。

相比两大巨头的极化对比,联电、格芯、世界先进、Tower 展现了另一种生存逻辑——靠特色工艺稳健经营。

联电上半年营收 1166 亿新台币,毛利率 27.7%,28/22nm 占比四成,是一家典型的 「现金机器」。

格芯上半年营收 32.7 亿美元,毛利率 23.3%,依靠 RF、FD-SOI、车规工艺保持稳定。

世界先进 (VIS)上半年营收 236 亿新台币,毛利率 29.1%,定位明确的 「分红机器」。

Tower 上半年营收 7.3 亿美元,毛利率约 21%,SiPho 与射频平台受益于光通信与车规需求。

这些厂商的共性是:不卷先进节点,靠特色工艺维持稳定现金流。它们的市场份额在 3%~4% 左右,但盈利能力稳健,是产业链中的 「现金牛」。

除了中芯国际,中国的其他二线厂商体现了大陆厂商的不同阶段:有的在规模化扩产中寻找成长 (晶合),有的仍在折旧与价格夹击中苦撑 (华虹),有的则还未看到拐点 (力积电)。晶合集成上半年营收 52 亿元人民币,净利润 3.3 亿元,扭亏为盈,显示出 「成长型小钢炮」 的特征;华虹集团上半年营收 11.1 亿美元,毛利率 10.1%,依靠 12 寸平台、电源管理 IC 等产品修复;力积电上半年营收 224 亿新台币,净亏损 44 亿新台币,仍在亏损。

三大趋势:AI 驱动、成熟修复、地缘重塑

晶圆代工产业呈现如此的发展境况,与三股力量脱不开干系。

1. AI/HPC 的爆发带来先进制程与封装的极化,这一波需求不仅把台积电推向了新的高峰,也改变了产业的护城河逻辑。

过去十年,先进制程的竞争焦点在于晶体管尺寸和 EUV 光刻能力;如今,真正的瓶颈已经转移到先进封装。在大模型训练所需的 GPU 和加速卡中,CoWoS、SoIC 等三维封装方案已经成为标配。而台积电恰好在这两条战线上都处于绝对领先:

-

制程方面:3nm 在 Q2 已贡献了 24% 的营收,7nm 以下节点合计占比超过七成;N2 已进入冲刺阶段,预计 2025 年底量产。

-

封装方面:CoWoS 产能长期供不应求,甚至比 EUV 光刻机更紧缺,成为全球 AI 产业链的 「算力阀门」。订单已经排到 2026 年。

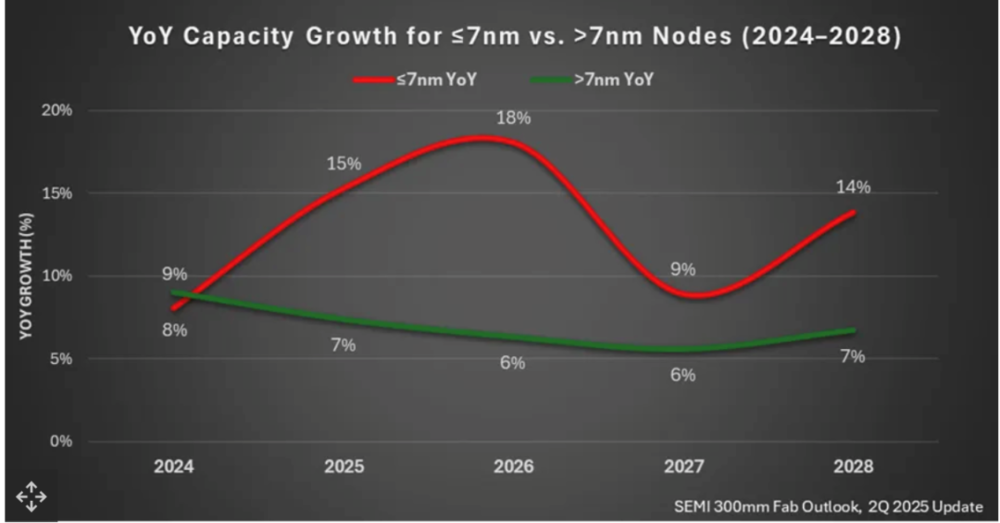

这使得台积电不仅是代工厂,更是 AI 时代的 「溢价核心」。据 SEMI 预测,到 2028 年,先进制造技术的产能预计将大幅增长 69%。

台积电独享先进制程与先进封装红利,3nm 占比快速攀升,CoWoS 产能紧张成为 AI 产业链瓶颈。未来 2nm 量产与封装扩产,将进一步巩固其统治力。

相比之下,三星虽然在 3nm GAA 上走得更早,并高调规划 2nm,但现实却卡在良率爬坡缓慢+对华市场受限的双重泥沼中。客户采用有限,市场份额反而下滑。

2. 成熟制程方面,正处于库存出清后的 「结构性修复」 阶段。

如果说先进制程是利润的高塔,那么成熟制程就是产业的地基。过去两年,成熟节点承受了最严重的库存调整,特别是消费电子链条的疲弱,让 8 寸与部分 12 寸产线陷入低稼动率。

不过 2025 年上半年,转折已现:库存出清基本完成,需求开始结构性修复。UMC、VIS、华虹的 Q2 财报显示,毛利率均维持或环比改善:UMC 28.7%、VIS 28%、华虹 10.9%。消费电子与车规需求修复,带动 28/40/55nm 等平台订单回暖。但价格弹性有限,产品组合与良率优化才是毛利改善核心。Tower 受益于光通信与功率需求,保持稳定成长。晶合集成通过规模化摊薄成本,已实现持续盈利。

3. 地缘政治则让全球产能配置发生重塑,本土化与限制并行。

除了技术与需求,地缘政治因素正在深刻塑造晶圆代工格局。当前呈现出 「美国阵营—中国阵营—韩国困境」 的三分格局。

-

美国系 (格芯、Tower):强调本土化制造与长期合约。格芯依靠 RF、FD-SOI 工艺,与车规、通信基础设施客户签订多年订单;Tower 则与意法、英特尔合作,在美欧扩建产能。这种模式虽然份额不高,但能确保稳定现金流与政策支持。

-

中国大陆系 (中芯、华虹、晶合):在国产替代和内需支撑下保持修复,但折旧和定价压力沉重。盈利修复节奏取决于产品结构能否持续升级。晶合代表了 「成长型」 的希望,中芯和华虹则需要在成本控制和 ASP 上找到突破口。

-

韩国的反例 (三星 Foundry):受限于对华出口管制和成熟节点低利用率,三星 Q2 虽有营收增长,但份额和盈利双双承压。它的例子凸显了地缘政策对经营的直接冲击。

全球代工的 「在地化生产」 趋势也在加速:台积电在美、日在建厂,格芯在美国扩大投资,中国本土厂商强化自主化,未来全球产能将更分散,跨国厂商的自由配置时代正在退潮。

这三股力量,也将决定下半年乃至未来数年的代工产业走向。

未来展望:下半年的三大看点

如果说上半年财报是一份 「成绩单」,那么下半年更像是一场 「加试题」。台积电的封装扩产、三星的 2nm 赌注、大陆厂商的盈利拐点,将直接决定 2025 下半年的产业走势。

过去两年,AI 芯片的最大瓶颈已经从 EUV 光刻产能转向先进封装产能。在 AI 训练大模型的 GPU 和加速卡中,CoWoS 封装几乎是必选方案,而台积电是全球唯一能大规模提供高良率 CoWoS 的厂商。但问题在于:产能严重紧张。目前,台积电的 CoWoS 月产能约为 2.5–3 万片晶圆当量,而英伟达、AMD 等客户的需求远超供给。订单已经排到 2026 年,成为制约 AI 芯片出货的 「阀门」。

下半年,台积电计划逐步扩充 CoWoS 产能,包括在中国台湾本土与海外工厂同步推进。管理层多次强调,封装已成为公司最重要的投资优先级。如果扩产顺利,将缓解 AI 芯片的供应紧张,并提升台积电的议价能力。最近据传台积电已经开始悄然涨价了,据外媒 wccftech 引述 DigiTimes 报导,台积电已通知客户,涵盖 5 纳米、4 纳米、3 纳米和 2 纳米等芯片将涨价 5%~10%。

三星在 Q2 的表现说明,它依旧被困在 「先进制程的次梯队」。虽然营收环比增长 9.2%,但市场份额反而下滑,反映出其 3nm GAA 工艺良率不足、客户采用有限的现实。因此,下半年三星寄希望于 2nm 工艺。根据官方规划,三星将在 H2 率先量产 2nm 手机 SoC,客户预计包括部分 Android 阵营旗舰芯片。

这是一场高风险的豪赌。若成功,三星或许能在先进制程的战场上重新站稳脚跟;若失败,它与台积电的差距将被进一步拉大,甚至可能错失进入 HPC/AI 芯片主流供应链的机会。三星的 2nm,不仅是一个技术节点,更是其能否保住 「世界第二代工厂」 地位的生死战。

对中芯国际、华虹集团、晶合集成和力积电而言,下半年的核心是盈利质量能否改善。这一过程不仅关系到自身利润,也关系到大陆在全球产业链中的话语权。

中芯国际 H1 已经展现出高稼动率,但 ASP 仍偏低。下半年需要依靠产品结构升级 (电源管理、CIS、车规平台)来提升毛利率。若 ASP 能逐步改善,中芯有望进入利润爬坡的新阶段。

华虹集团 H1 毛利率仅 10.1%,远低于行业平均水平。下半年挑战是控制折旧压力,并通过扩大 12 寸工艺规模来提升盈利。如果 ASP 继续被压制,毛利率可能难以超过 12%。

晶合集成作为新势力,H1 实现扭亏为盈,净利率约 6.4%。关键在于能否保持出货量增长,同时避免良率波动。如果能稳住成长性,晶合有望成为大陆厂商中 「边际改善」 的典型样本。

力积电依旧在亏损,H1 净亏 44 亿新台币。下半年必须依靠消费电子与存储相关需求的复苏来止损。若 ASP 与稼动率无法快速回升,亏损可能继续拖累。

总结

2025 年上半年,台积电一家利润已超过其他九家之和。全球晶圆代工正在演变成 「台积电+若干特色工艺厂」 的格局。这份半年账本告诉我们,竞争早已不再是 「谁能造出最小的晶体管」,而是 「谁能把算力更高效地封装出来」。过去,护城河在先进光刻;如今,护城河在 「先进制程+先进封装+客户绑定」。未来的赢家,不是单一的技术冠军,而是能提供最优系统解决方案的全能型企业。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹 DQ