文章来源:财联社

财联社 10 月 11 日讯 (编辑 李响)2025 年三季度,保险资管产品整体表现亮眼。

财联社据 Wind 数据统计,三季度有净值统计的 1653 只保险资管产品中,近八成产品的区间净值实现了正增长,其中权益类产品更呈 「霸榜」 现象。相比之下,传统的 「压舱石」 固收类产品虽然也受益于稳健的宏观环境,实现了平稳增长,但其收益弹性远不及权益类产品。混合类产品则表现分化,其最终收益高度依赖于组合中权益资产的配置比例和投研能力。

业内人士分析指出,三季度保险资管产品的亮眼表现,本质是市场整体强劲复苏与增长态势的直接映射,而权益类产品的 「统治级」 表现更是这一趋势的核心特征。

权益类 「领跑」,固收和混合类产品表现分化显著

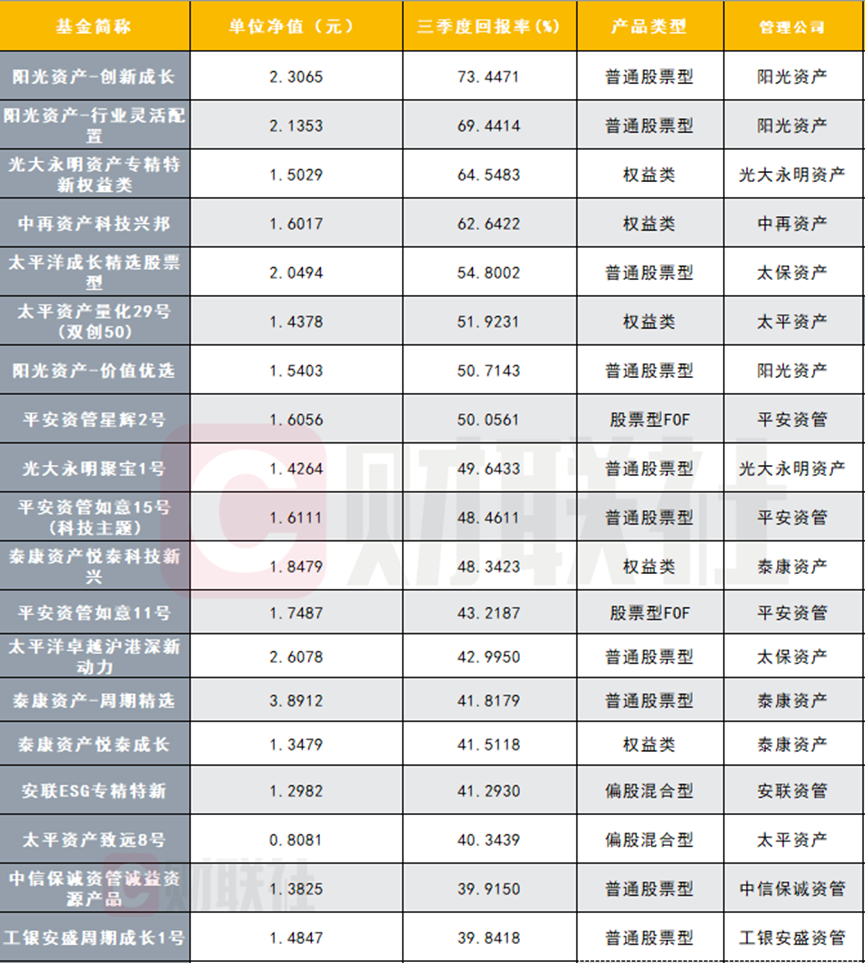

从具体排名来看,权益类产品的优势明显。Wind 数据显示,三季度保险资管产品区间回报排名前二十位全部被权益类产品囊括,前三十中仅 「新华资产-明汇二号」 为另类投资类型,其余二十九只也悉数为权益类投资产品。其中阳光资产旗下的 「创新成长」(投资经理为王逸峰) 和 「行业灵活配置」 产品在三季度中回报最佳,分别达到 73.45% 和 69.44%,展现出惊人的爆发力。

图:三季度回报率前二十的保险资管产品

数据来源:Wind,财联社整理

相较于权益类的 「高歌猛进」,传统 「压舱石」 固收类产品的表现则趋于稳健。从头部产品来看,三季度固收类保险资管产品中,仅 6 只收益率突破 10%。其中,「新华资产-明义十二号」 以 12.18% 的回报率位列固收类榜首,单位净值达 1.2129 元;中意资产 「债券精选 8 号」、泰康资产 「可转债」 产品分别以 11.28%、11.07% 的回报率紧随其后。

图:三季度回报率前十的固收类保险资管产品

数据来源:Wind,财联社整理

除权益类、固收类外,混合类产品在三季度呈现出显著的分化特征。

Wind 数据显示,混合类产品中表现最佳的是偏股混合型产品 「安联 ESG 专精特新」,三季度回报率高达 41.29%;而表现最差的则是混合债券型产品 「华安财保资管安源固收」,同期回报率为-28.47%。业内人士指出,这种极端分化的核心原因在于混合类产品的权益资产配置比例——配置比例较高且选股能力强的产品,能充分享受权益市场红利;而权益配置不足或债券端操作失误的产品,则难以抵御市场波动。

三重因素共振,险资权益配置趋势明确

值得注意的是,三季度权益类产品的爆发并非偶然。

2025 年 7 月中旬,中国保险资产管理业协会发布的投资信心指数就已显示,权益类资产的在彼时已是保险机构认为的三季度最佳表现品种,而三季度权益市场显著走暖为这一趋势的延续和放大提供了绝佳土壤。

有险资机构人士对财联社表示,权益资产大涨背后的核心驱动因素主要有三,其一是政策暖风频吹导致权益投资空间显著拓宽,这其中包括权益投资比例上限的放宽如对于偿付能力充足率在 250%-300% 区间的保险公司其权益投资上限由 35% 提升至 40%,以及将净资产收益率等关键指标的考核周期拉长至三年和五年的长周期考核新规落地;其二是越来越多的保险机构认识到在低利率环境下提升权益配置的必要性,二季度末数据显示,保险资金投向股票及基金的规模已达到约 4.74 万亿元,是险资作为长期机构投资者逆周期布局特性的重要体现;此外保费端的强劲增长推动行业规模扩容,以最新 8 月份保费收入来看,单月原保险保费收入 5913.53 亿元,同比激增 35.62%,为资管产品运作提供充足资金储备。

展望后续,多位业内人士表示,在利率下行的大背景下,保险资金对权益类资产的配置比例仍将持续提升。投资策略方面,险资大概率会延续 「高股息防御+科技成长进攻」 的组合思路——通过配置高股息、低波动的蓝筹股构建 「安全垫」,同时布局人工智能、高端制造、新能源等科技成长赛道把握产业升级红利,在控制风险的前提下,为投资者持续创造稳健且具备弹性的收益。