文章来源:财联社

财联社 10 月 19 日讯 (记者 赵昕睿)作为年内首家获受理的未盈利企业,昂瑞微上市进程迎来关键进展,紧随摩尔线程。

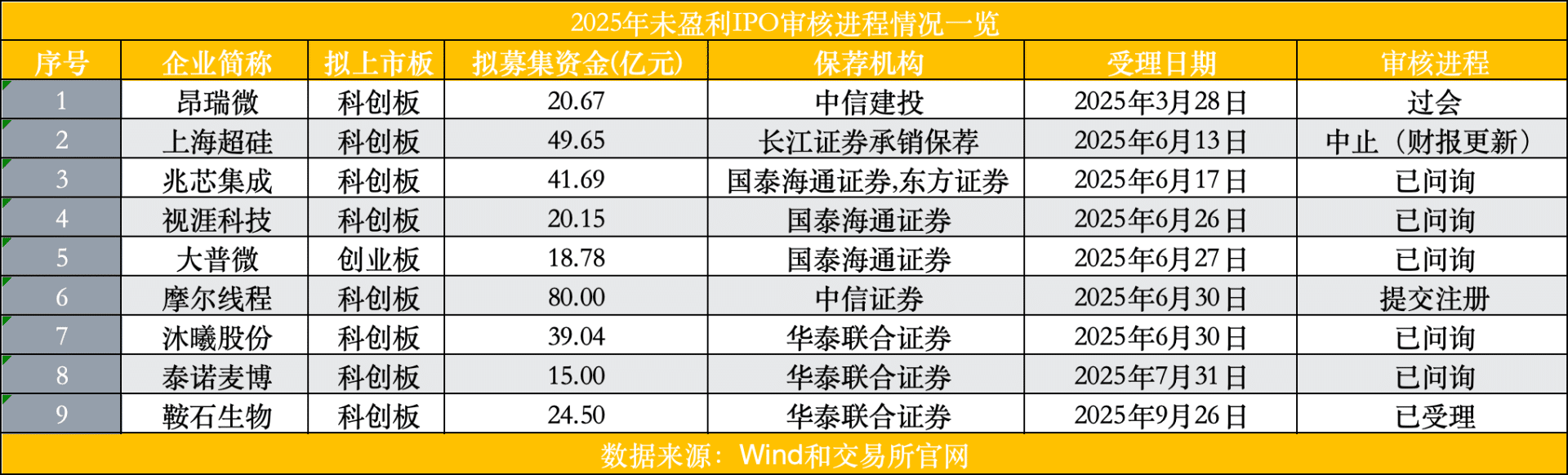

上交所显示,由中信建投保荐企业昂瑞微已于 10 月 15 日顺利过会。此次上市拟募资 20.67 亿元。时间线上看,昂瑞微于今年 3 月 28 日获得受理,成为年内首单受理的未盈利性企业。在 10 月 8 日提交第二轮问询回复后,公司便在隔日收到上会审议通知。

据上会审议结果公告,监管主要问询 2 类问题。一是结合相关情况,说明主要业务是否具备成长性,发行人是否具有持续经营能力;二是结合终端客户情况,说明 2024 年与主要经销 商相关产品销售大幅增加的合理性,与相关经销商是否存在股权 关系或其他利益安排。两大问询方向,也体现出监管对昂瑞微可持续发展能力及业绩真实性的重点关注。

根据上交所相关规定,上市时未盈利,指公司上市前一个会计年度经审计扣除非经常性损益前后净利润孰低者为负。Wind 数据显示,2025 年以来,已有 9 家未盈利性 IPO 获得受理,其中仅大普微是申报创业板,由国泰海通证券保荐。

值得注意的是,尽管昂瑞微是年内首家获受理的未盈利 IPO,但上市进程被摩尔线程赶超。后者从受理到过会仅用 88 天,并在 9 月 26 日过会同日提交注册,成为 9 家企业中进程最快的一家。昂瑞微则紧随其后,两家未盈利企业的 「首市之争」 或将持续牵动着市场目光。

若拉长时间线进一步观察未盈利企业上市情况,据 Wind 数据显示,截至目前已有禾元生物、西安奕材、必贝特完成上市,而 3 家企业均于本周内相继开启新股申购。其中,禾元生物由国泰海通证券保荐,而剩余 2 家均由中信证券担任保荐机构。3 家未盈利企业均在 2025 年前获得受理,且是今年 6 月科创板设置科创成长层后的首批注册未盈利企业,或标志着该政策推出后的加速实践。

大客户阶段性减少采购导致今年业绩下滑

财联社记者此前曾在 《科创板今年首单未盈利性企业 IPO 要来了?「小巨人」 标签贴足》 中,对昂瑞微的财务数据及科创属性展开梳理。而距离本次上会前夕,发行人披露了多项关键进展,不仅完成两轮问询回复,还披露了 2025 年上半年业绩数据及后续业绩预计。

从业绩轨迹来看,公司 2022 年至 2024 年营收保持逐年增长态势,但 2025 年上半年却出现波动,营收较上年同期减少 4 亿元,同比下滑 32.17%,这一波动也引起了监管的关注,而核心原因则与第一大终端客户阶段性减少采购规模相关。

数据显示,2025 年上半年,发行人第一大终端客户射频前端芯片合计销售收入同比减少 4.70 亿元相关,同比下滑 73.54%。

面对 2025 年上半年阶段性下滑导致的短期亏损扩大,公司则紧抓国产品牌厂商射频前端产品国产化替代及海外市场机会,采取相应措施。公司表示,今年上半年对荣耀、 三星、vivo、小米四家一线品牌客户直供收入达到 2.02 亿元,已接近 2024 全年水平,同比增长 229.22%。此外,公司主营业务与其他业务协同效应,使得射频 SoC 芯片销售收入同比实现增长。

值得注意的是,若剔除第一大终端客户的影响,昂瑞微 2025 年上半年主营业务收入同比仍增长 11.59%,这一数据既体现出公司业务的韧性,也从侧面印证了单一大客户对短期业绩的显著影响。

从后续来看,公司预计,2025 年 1-9 月营收较上年同期减少 19.19% 至 21.57%,扣非前后归属于母公司股东的净利润分别较上年同期减少 403.40% 至 487.30%、97.95% 至 122.70%。这一变动,受主要客户阶段性调整采购规模及节奏、自研自产相关芯片及向其他供应商 的采购份额有所增加等因素影响。

年内已有 9 家未盈利性企业申报 IPO

据 Wind 数据统计,2025 年以来,共计 9 家未盈利企业申报 IPO,较去年同期的 2 家大幅增长 350%,今年未盈利性企业申报数量有所提升。

从受理时间来看,6 月成为受理高峰,该月受理的企业数量占全年申报总量的 6 成以上。其中,摩尔线程的审核进程尤为亮眼,公司于 6 月 30 日获受理后,仅用 88 天便完成 「闯关」,不仅刷新了科创板未盈利企业 IPO 的审核纪录,募资金额也在年内同类申报企业中位居首位。

这一申报趋势,与年内支持优质未盈利企业上市的政策导向高度契合。当前政策持续着力打通优质科技型企业的融资通道,而申报板块的分布也充分体现了这一方向:9 家 IPO 中,8 家申报科创板,仅大普微 1 家瞄准创业板,且该案例还是创业板第三套上市标准启用后的首单受理项目,由国泰海通证券保荐。

值得关注的是,未盈利企业 IPO 审核进度与受理先后顺序关联并不强。截至目前,9 家申报企业中,仅摩尔线程与昂瑞微的上市进程领跑。前者已于 9 月 26 日提交注册,后者则在 10 月 15 日顺利过会;剩余 7 家企业中,除鞍石生物仍处于 「已受理」 阶段外,其余均停留在问询环节,整体审核进度差距较小。

相较于审核速度与申报板块,年内未盈利企业的行业属性更具鲜明特征。9 家申报企业中,7 家隶属于信息技术行业,占比高达 77.78%,且集成电路细分领域表现尤为突出;另外 2 家则来自医疗保健行业下的西药细分领域。

作为硬科技领域的核心赛道,集成电路行业具有技术门槛高、研发投入大、长期发展潜力足等特点,与资本市场对高增长潜力企业的价值判断高度匹配。从数据层面也能清晰看出,这一领域正持续吸引众多尚未盈利但具备技术优势的企业,通过 IPO 融资加速发展。

政策效应已在市场端初步显现

2025 年以来,政策面围绕科技型企业现实需求,推出一揽子更具包容性、适应性的制度改革,更好服务科技创新和新质生产力。

今年 6 月,证监会制定了 《科创板意见》,以设置专门层次为核心推出 「1+6」 改革举措,其中最受关注的是重启未盈利企业适用科创板第五套标准上市。与科创板改革同步,监管层明确将在创业板正式启用第三套标准,支持优质未盈利创新企业上市。此前大普微申报创业板已成为第三套标准启用后的首单受理案例。

北交所也同步发力支持。10 月 16 日,中国证券监督管理委员会北京监管局党委委员、副局长侯凤坤在相关发布会上表示,北京证监局将不断优化各项工作机制,持续提升辅导监管的工作质效,既 「搭天线」 也要 「接地气」,做好与交易所、证监会各相关司局的沟通,更大力度支持符合条件的优质未盈利科技企业上市,指导企业用好北交所这一服务创新型中小企业主阵地。

政策效应已在市场端初步显现。年内已有 2 家未盈利企业通过科创板审核过会,创业板第三套标准首单受理项目也在推进,未盈利性企业后续审核进程与发展机遇也备受市场关注。

业内人士分析指出,随着政策的持续深化实施,预计将有更多未盈利企业获得上市机会,政策的乘数效应将加速显现。