文章来源:财联社

财联社 10 月 27 日讯,市场震荡上涨,沪指高开高走涨超 1%,再创十年新高,盘中逼近 4000 点。沪深两市成交额 2.34 万亿,较上一个交易日放量 3659 亿。盘面上,市场热点轮番活跃,存储芯片概念股全天走强,德明利 2 连板创新高,江波龙、香农芯创等多只个股创新高,时空科技 4 连板。算力硬件概念股延续强势,汇绿生态 6 天 4 板创新高,新易盛、中际旭创盘中均创历史新高。核电板块表现活跃,东方钽业 3 天 2 板,安泰科技等多股涨停。下跌方面,风电板块集体走弱,海力风电大跌。截至收盘,沪指涨 1.18%,深成指涨 1.51%,创业板指涨 1.98%。

板块方面

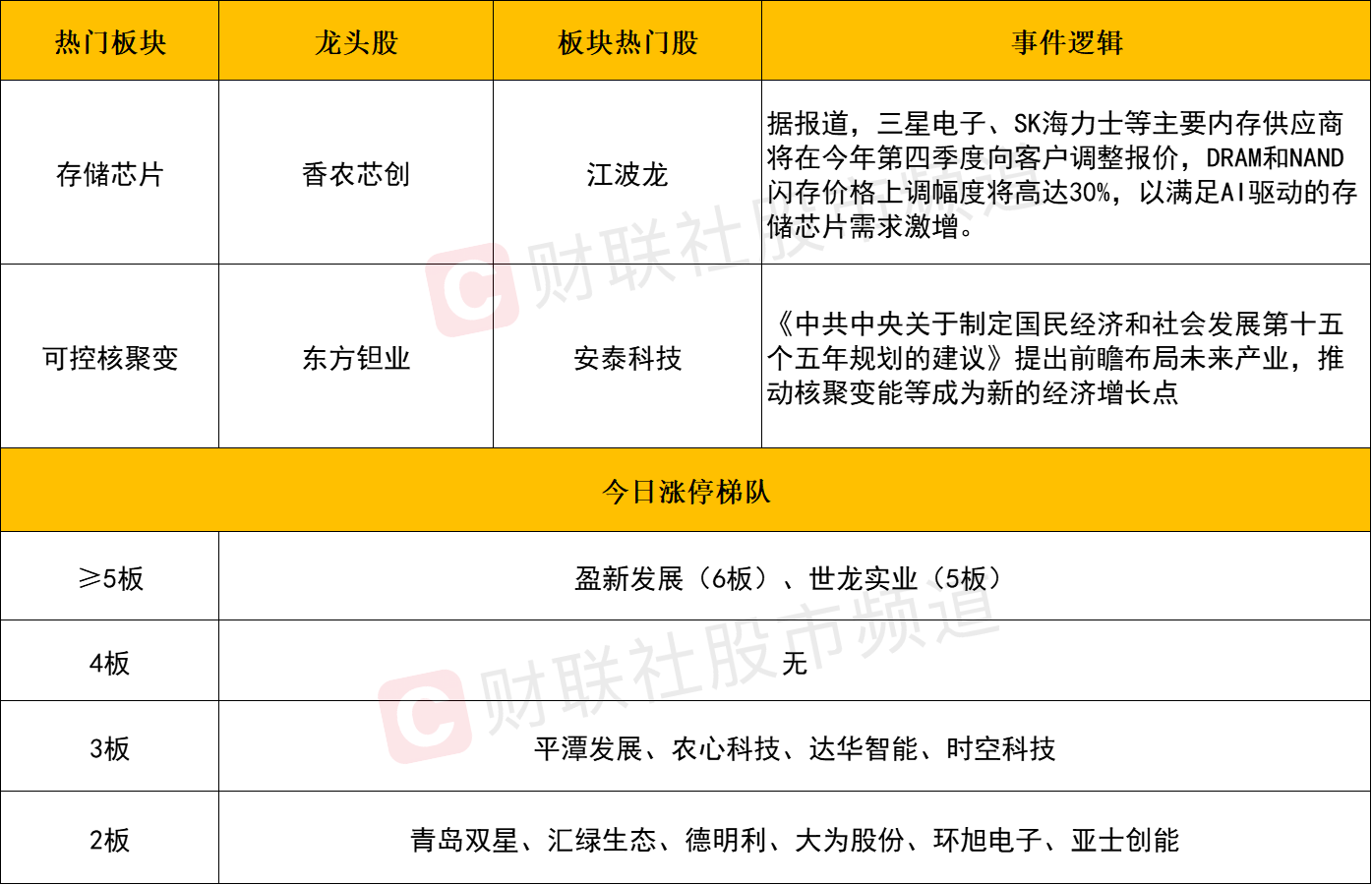

板块上,存储芯片板块涨幅居前,江波龙涨超 18% 续创历史新高,大为股份、中电港、兆易创新、德明利等个股涨停。

消息面上,三星电子、SK 海力士等主要内存供应商将在今年第四季度向客户调整报价,DRAM 和 NAND 闪存价格上调幅度将高达 30%,以满足 AI 驱动的存储芯片需求激增,并提升第 6 代 HBM 的盈利能力。此外,美股 Sandisk 再度大涨超 10%。

上海证券表示,市场供需错配导致缺货潮。AI 服务器需求激增,刚性需求推动存储产业景气向上。威刚董事长表示,看好四季度是存储严重缺货的起点,在 AI 快速扩张下,全球大型云端服务商刚性需求将推动 DRAM、NAND Flash 合约价格继续上涨,明年存储产业将继续处于供货吃紧状态。

不过需注意的是,存储芯片相关个股在连续的逼空式上涨后,短线累积了较多的获利盘,并且相关个股的位阶均已来至高位。故在短线趋于高潮后,板块内部分歧可能会有所加剧,此时再行追价风险收益比或相对较低。

核电板块表现活跃,东方钽业 3 天 2 板,安泰科技、中信重工、纽威股份、常宝股份等个股涨停。

消息面上,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 提出前瞻布局未来产业,推动核聚变能等成为新的经济增长点。此外,外交部发言人毛宁 10 月 25 日向世界分享中国 「人造太阳」: 预计 2027 年竣工,有望成为人类历史上首个实现聚变发电的装置。

国金证券认为,核聚变技术商业化路径逐渐清晰,全球投资持续加码。行业有望在 「十五五」 期间迎来资本开支加速周期,相关零部件赛道的订单有望持续释放,潜在投资机遇值得关注。

整体而言在近期密集事件性利好催化,核电板块近期震荡向上的走势,只要前排核心标的没有转弱,那么在热点轮动的过程中,资金仍有望进一步挖掘核电板块内部的补涨机会。

个股方面

个股层面来看,算力硬件股同样延续强势,新易盛、中际旭创均创历史新高,胜宏科技、工业富联等涨幅居前同样逼近前高附近,生益科技、景旺电子等个股涨停。在市场量能有效放大的背景下,具有较高产业确定性的科技权重依旧是资金所偏爱的方向之一。并且对于市场人气往往起到风向标作用,相关个股后市只要能够维持震荡向上趋势,便有利于反弹的延续。反之一旦相关标的在高位出现批量重挫,则需警惕短线退潮的可能性。

而从短线炒作维度来看,虽然今日涨跌个股家数仅 50 余只,但连板股晋级率高达六成。其中芯片股盈新发展一字涨停晋级 6 连板,世龙实业连板成功斩获 5 连板。此外神开股份上演地天板,平潭发展也录得 7 天 5 板。虽然近期市场热点在盘中快速轮动,但各大题材核心高标的始终维持着资金正反馈,应对上还以聚焦为主。

后市分析

今日市场震荡走高,三大指数均涨超 1%,沪指逼近 4000 点整数关口。量能也如期进一步放大,整体而言目前市场仍处于 「价涨量增」 的良性结构之中,也没有出现明显的见顶信号,故只要短线不将 5 日线有效跌破,后续便仍具进一步冲高之动能。不过需注意的是,科技成长股依旧是本轮反弹行情的领涨主线。但在连续快速上涨后,算力硬件、存储芯片等相关核心标的均已来至高位,后市是否存在足够的资金接力依旧关键。一旦在高位放量分歧,对于短线情绪可能会形成一定的拖累。另外随着 10 月进入尾声阶段,各大上市公司三季报业绩将于本周密集披露,故后续在个股或者行业的选择上,仍需警惕业绩暴雷风险。

市场要闻聚焦

1、外交部回应中美经贸磋商:双方同意进一步确定具体细节 并履行各自国内批准程序

外交部发言人郭嘉昆主持 10 月 27 日例行记者会。会上有美媒记者提问称:中美两国在两国领导人预期会晤前达成了经贸协议框架,你能否介绍更多情况,尤其是在中方购买美国大豆方面?郭嘉昆对此表示,关于中美经贸磋商,中方已经发布了消息。此次经贸磋商中,双方以两国元首重要共识为引领,围绕共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排,达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。具体的问题建议向中方的主管部门进行询问。

2、财政部:9 月份中央政府收入 6913 亿元 支出 15844 亿元

财政部发布 2025 年 9 月中央政府收支及融资数据和二季度债务余额情况,9 月份中央政府收入 6913 亿元,9 月份中央政府支出 15844 亿元。第二季度中央政府债务余额 379638 亿元。