文章来源:财联社

财联社 10 月 28 日讯 (编辑 杨斌)在央行恢复买卖国债操作的重大利好催化下,昨日尾盘,债市收益率大幅下行。而情绪快速释放后,今天上午,债市收益率震荡上行,10 年国债活跃券收益率调整 1BP,回到 1.80%。

业内分析认为,当前债市仍处多空因素交织的阶段,基金赎回新规等利空尚未落地,理性看待央行重启买债后的利率下行空间。后续央行恢复买债的方式值得关注,或拉长买入的期限。

央行恢复买债利好情况快速释放

昨日 5 点后,人民银行行长潘功胜在 2025 金融街论坛年会上的发言透露:央行将恢复公开市场国债买卖操作。

2024 年 8 月,央行开始了每月国债买卖的操作,从初期的 「买短卖长」 转向后续 「买短」 操作。数据显示,2024 年 8 月至 12 月,对中央政府债权科目由 1.52 万亿最高攀升至 2.88 万亿。2025 年 1 月起,央行国债买卖暂停,截至今年 9 月,央行国债持仓逐渐下滑至 2.22 万亿。

在昨日消息发布后,各期限国债收益率大幅下行。刚完成切换的 10 年期国债活跃券 250016 的收益率从 1.84% 左右瞬时下行超 5BP,回到 1.80% 下方。

潘功胜表示,买卖国债是落实中央金融工作会议部署,是增进货币政策与财政政策协同、保障货币政策顺畅传导和金融市场平稳运行举措,因而是常规化操作。今年年初暂停,则是考虑到债券市场供求不平衡压力较大、市场风险有所累积,目前重启也是因为债市整体运行良好。

国盛证券固收首席杨业伟认为,这意味着监管对当期债市的利率水平是认可的,在基本面不变环境下,当前利率水平继续上行的风险有限,债市安全度提升。

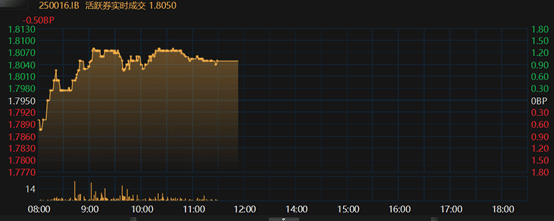

不过,在昨日债市收益率大幅下行后,今天上午,10 年国债收益率低开后震荡上行。截至午盘,10 年国债收益率上行 1BP 回到 1.80% 上方。

图:10 年国债收益率分时图

(资料来源:Choice 数据,财联社整理)

业内交易员表示,在昨日尾盘收益率大幅下行,部分盈利资金今早落袋为安。另外,上午权益市场依然火热,沪指一度站上 4000 点,风险偏好压制债市。

华创证券固收首席周冠南指出,在央行恢复买债的消息引发的利好情绪快速释放后,应理性看待利率下行空间。今年债市投资者对于事件冲击的反应较快,买债重启带动情绪释放,10 年国债收益率快速下台阶至 1.8% 附近,短期或围绕该点位震荡。央行买债后续对于债市的利好影响,仍需具体观察央行买债的规模、期限等机制选择。

上述交易员认为,当前债市仍处于多空因素交织的阶段。除风险偏好外,利空因素包括基金赎回费率新规仍未落地。

财通证券首席经济学家孙彬彬的团队指出,基金赎回新规近期可能落地,对债市有扰动。央行通过提前重启买卖国债,减弱政策落地对债市的影响。

央行恢复买债后或拉长期限

在恢复该操作后后,央行买债的方式、规模、期限都是市场关注的焦点,

为避免去年央行买债阶段利率大幅下行的情况出现,杨业伟认为,今年央行有可能改变买债方。央行买入方式可能是一次或多次从大行买入,但大行从市场继续购入短期国债有限。这样既能够实现国债买卖,也能够一定程度上控制国债买卖对债市影响,避免国债买卖加剧资产荒,导致利率再度出现过快速度的下行。

孙彬彬预计,央行会拉长买入国债的期限。如果一直买入 1 年以内国债,将面临滚续问题,因此央行或拉长期限。拉长期限应该是逐步的,结合近期大行显著买入 3-7 年国债,所以后续央行国债买卖操作期限可能会延长至 5 年左右。

周冠南认为,国债买卖或可作为降准的替代性工具补充基础货币投放。重点观察后续央行买债期限的选择是否向中长期拓展,以及在政府债券发行过程中,央行与财政之间的配合机制如何调整。

当前对于央行买债的利好交易,周冠南仍建议小幅度操作。若年底前基金费率新规落地带来的市场影响释放完毕,年末行情或更加顺畅。