文章来源:财联社

财联社 11 月 6 日讯 (记者 邹俊涛)上半年多数银行提高车贷提前还款门槛之后,近期部分银行出现放宽迹象。

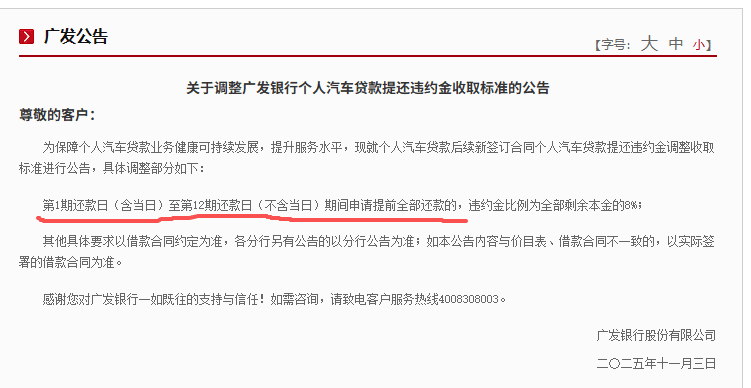

财联社记者注意到,广发银行日前发布公告称,该行后续新签订合同个人汽车贷款提还违约金调整收取标准为,「第 1 期还款日 (含当日) 至第 12 期还款日 (不含当日) 期间申请提前全部还款的,违约金比例为全部剩余本金的 8%。」

而今年 4 月份,广发银行曾发布公告称,「借款人不得在第 6 期还款日 (不含) 前申请提前全部还款。」 换句话说,广发银行此番直接取消了车贷前六期不得提前还款的限制条件。

此次调整背后是何缘由,11 月 6 日下午,财联社记者联系采访了广发银行方面,但截止发稿未获得回应。受访业内人士认为,此番调整或许是出于优化客户体验、增强市场竞争力考虑。

最新的三季报数据显示,监管喊停 「高息高返」 后,今年前三季度上市银行车贷业务仍然维持了高水平增长。

上海银行三季报显示,2025 年 1-9 月,汽车消费贷款投放 260.17 亿元,同比增长 40.16%;平安银行三季报显示,2025 年 9 月末,本行汽车金融贷款余额 3,003 亿元,较上年末增长 2.2%,1-9 月个人新能源汽车贷款新发放 516.73 亿元,同比增长 23.1%;浦发银行三季报显示,报告期末,零售信贷绿色新能源汽车贷款 (不含信用卡) 余额为 166.94 亿元,较上年末增加 76.12 亿元,增长 83.81%。

上海银行近日接受投资者调研表示,今年以来本行围绕稳增长促消费,持续加大零售信贷投放力度,重点拓展住房按揭及汽车消费贷款等大宗消费领域。

广发银行车贷提前还款门槛持续放松

官网显示,今年以来广发银行于 4 月、9 月和 11 月多次公告,针对个人汽车贷款提还违约金收取标准进行调整。

财联社记者对比前后三次公告内容注意到,该行的车贷违约金比例和还款限制等条件在逐次放松。

对比 9 月 8 日和 4 月 18 日公告,广发银行将未满 24 期提前还款的违约金比例从全部剩余本金的 5% 降为了 3%。

对比最新 11 月 3 日和 4 月 18 日公告,广发银行从要求 「借款人不得在第 6 期还款日 (不含) 前申请提前全部还款」 到允许 「第 1 期还款日 (含当日) 至第 12 期还款日 (不含当日) 期间申请提前全部还款」。直接取消了前六期不得提前还款的限制。

业内认为,调整背后或因自身揽客所需。盘古智库高级研究员余丰慧接受财联社记者采访表示,通过降低提前还款的限制,银行可以吸引更多优质客户,特别是那些对利率变动敏感、资金流动性要求高的消费者。

多数银行车贷提前还款维持高门槛

财联社记者今日与多家银行汽车金融相关业务部门了解到,当前车贷 「高息高返」 模式依旧不能做,而多数银行车贷提前还款门槛也依旧维持较高水平。

某头部股份行汽金消费中心负责人告诉记者,该行当前的车贷提前还款门槛较上半年并无变化。

据了解,车贷提前还款门槛之所以备受关注的原因在于,今年上半年,监管部门主动叫停汽车金融 「高息高返」,多地银行业监管部门或行业协会相继发布通知或自律公约,严禁各银行业机构通过 「高息高返」 拓展业务。同时,「长贷短还」 政策也被收紧。

今年 4 月,浙江地区多家国有大行将车贷免违约金的最短还款期从 「贷五满二」 延长至 「贷五满三」,同时提高提前还款的违约金比例。

财联社记者注意到,近期仍有地方银行持续跟进。例如,邵武农商银行近日发布 《关于汽车分期贷款提前还款违约金的公示》 称,自 2025 年 11 月 11 日起,3 年期和 5 年期分期贷款需满 2 年和 3 年以上才能免收违约金。