来源:IPO 观察哨

一个东北人在广东开了一家重庆小面店,现在它要 IPO 了。

「遇见小面」 冲刺 「中式面馆第一股」,这不让外界意外,这是一家从成立开始就 「资本味」 浓郁的品牌。

它的创始团队年轻,80 后创始人宋奇东北人,从广东 985 院校华南理工大学毕业,前往香港科技大学念硕士,2010 年毕业后在科技公司干了一年,就为创业做准备:在香港麦当劳做管理培训生,又去百胜做肯德基、必胜客的新店选址工作,一年后,他用家里给的结婚买房钱,开始创业了。

宋奇曾称,在麦当劳炸下第一筐薯条时,就有创立品牌,甚至挑战麦当劳的想法。2012 年开始创业,两年里开过茶餐厅、东北菜馆、东北饺子馆,直到做起重庆小面 「遇见小面」,生意有了起色,三个月后就拿到了融资。

遇见小面创始团队,从左往右,依次为苏旭翔、宋奇、罗燕灵,三人为华南理工大学本科校友,罗燕灵为宋奇妻子

遇见小面的发展和资本相伴相生。据招股书披露,截至目前,遇见小面累计完成了 8 轮近 2 亿元融资,含九毛九、弘毅投资、碧桂园创投等知名机构。

目前,遇见小面 2022 年、2023 年、2024 年三年的营收为 4.18 亿元、8.01 亿元、11.54 亿元,年复合增长率为 66.2%。利润情况方面,2022 年亏损 3597 万元,2023 年扭亏为盈,利润 4591 万元,2024 年利润为 6070 万元。

看起来在 2022 年中式面馆资本热退潮后,遇见小面回血了不少。然而仔细看招股书,其增长高度依赖资本驱动的扩张,同时还面临着单店效率下滑、降价侵蚀利润、流动负债高企等核心问题。

根据其招股书,遇见小面计划募资 1 亿美元。狂奔不起来的遇见小面,现在很需要钱。

01 单店日均销售额、同店销售额双双下降

2021 年,是宋奇和遇见小面的高光时刻。新消费热潮让资本开始爱吃面,多个品牌接连吸金,遇见小面也在 3 个月里估值翻三倍至 30 亿元。资本的热钱涌入,让一碗均价 30 元的小面成为 「新消费」 的代名词,宋奇也是在这时喊出了 3 年开到 1000 店的目标。

根据招股书,遇见小面门店数量从 2022 年初的 133 家增长到 380 家,离目标缩水了 6 成。

这其中,一线及新一线城市 (下称 「一线城市」) 是遇见小面的大本营,门店数量上,截至 2024 年年底,在一线城市合计门店为 288 家,占比为 80%,二线及以下城市门店仅为 69 家,占比约 19%,此外,其在中国香港拥有门店 3 家。而在公司总商品交易额的占比上,一线城市从 2022 年到 2024 年也持续高达 8 成。

从收入结构上来看,2022 年、2023 年、2024 年,遇见小面直营餐厅收入占比分别为 80.5%、83.9% 和 86.7%,直营模式仍是其核心驱动力。

这是一家在高线城市以直营模式为主的品牌,这里租金高,人工相对更贵,品牌竞争激烈。现在,不论从单店经营,还是同店经营来看,遇见小面都面临着挑战。

2021 年新消费热潮后,仅仅过了一年,中式面馆赛道热潮骤降,品牌纷纷陷入关店潮,根据招股书,这一年遇见小面也亏损了 3597 万元。为了扭转局面,遇见小面开始 「以价换量」,掉入了增长陷阱里:价格下降了,订单量上涨了,但单店销售额下降了。

2022 年到 2024 年,遇见小面客单价分别为 36.1 元、34.0 元、32.0 元,连续两年下降。在招股书的解释里,公司是主动降低价格,为顾客提供更物美价廉的体验,以增加销售额,总订单量及交易额上升就是证明。尤其是订单总数,遇见小面大幅增长,从 2022 年的 1416 万增长到 2024 年的 4209 万单。

但不能忽视的是,总订单量及交易额还包含了其余新大量开店的业绩。一个更值得参考的数据是遇见小面的同店销售额,正在不升反降。

同店指企业在不同时间段内持续运营且经营条件基本一致的店铺,能剔除新开店和闭店的干扰,可衡量企业内生增长能力。根据招股书,2024 年同店销售额各线城市都有所下滑,从 7.40 亿元下降至 7.09 亿元,降幅为 4.2%,尤其是一线城市,下滑更多,同店销售额从 2023 年的 6.03 亿,下滑至 5.72 亿元,降幅为 5.14%。

从单店数据来看,也不算理想。

2022 年、2023 年、2024 年,其一线城市单店日均销售额分别为 1.20 万元、1.41 万元、1.24 万元;二线城市分别为 1.11 万元、1.26 万元、1.16 万元,整体的单店日均销售额分别为 1.18 万元、1.39 万元、1.24 万元,2024 年比 2023 年下滑了 10.79%。

如果过度依赖门店扩张,而不是单店盈利的优化,以降价应对竞争,导致客单价持续走低,可能影响遇见小面长期盈利能力。

02 坐上资本加速器,流动负债压力突出

一开始创业,作为东北人,宋奇开的是饺子馆,年轻人早早定下创业目标,多番试错,迎来了命运的转折时刻。

宋奇是幸运的,踩中了两次资本热潮。

2014 年行业正处于传统餐饮向新式餐饮的转型期,遇见小面仅三个月就拿到了天使投资。第一次融资,还带有些机遇色彩。他在一篇帖子里提到,一天几位中年人来店里吃面,吃着吃着说 「这家小面馆还不错」,听说老板是 80 后,香港科技大学硕士,其中一位中年人站起来了,邀请他第二天去家里谈谈,投资了他。

一开始就有资本加持,让遇见小面创立之初就有连锁的基因。这时稳扎稳打,开店速度不算快,在 2015 年底时有 4 家店,2016 年底时有 10 家店,到 2019 年初时也只有二十多家店。

第二次热潮,就是 2021 年。遇见小面被资本催熟,拿到融资后,宋奇喊出了 3 年 1000 店的目标。

那时资本在消费领域不断寻找新风口,从新茶饮到烘焙再到中式面馆,面条成了宠儿后,和府捞面完成 8 亿元 E 轮融资,创下当年面食领域融资的纪录,五爷拌面在一个月内连获两轮投资,仅兰州拉面这个品类,资本就投出了马记永、陈香贵、张拉拉三家,遇见小面在这一年连获两轮融资。

但仅仅一年后,中式面馆热资本热潮褪去,多个品牌的门店关闭,留下一地鸡毛。那年遇见小面的日子也不好过,亏损 3597 万元。

开店就需要烧钱,何况遇见小面还集中在高线城市做直营模式,招股书里提到一家新直营餐厅的前期开支预计就在 70 万到 90 万之间。后来其开店速度远不及预期。遇见小面 2022 年新开业 43 家,2023 年新开业 92 家,2024 年新开业 120 家。

2023 年 7 月,遇见小面修改了目标,预计在未来一年内新增门店 100 家。也是在这一年,根据招股书,其新增了一笔 5000 万元的短期借款。

门店越开越多,对管理和品控提出了更高要求。据某消费者投诉平台,也开始出现遇见小面的身影,投诉量还不算大,不过已经有消费者提到外卖下单遇见小面,在肉丸中吃出棉线;在卤肉饭中吃出尖锐塑料异物;吃完拉肚子等现象。品控,是遇见小面未来不得不重视的挑战。

同时,尽管融资方面,遇见小面获得了顾东生、青骢资本、九毛九、弘毅投资、喜家德水饺创始人高德福、碧桂园等知名机构/个人的投资。此外,前京东集团 CEO 徐雷也于今年 4 月 1 日以独立非执行董事的身份加入遇见小面。但现在,遇见小面依旧面临着较大的资金压力。

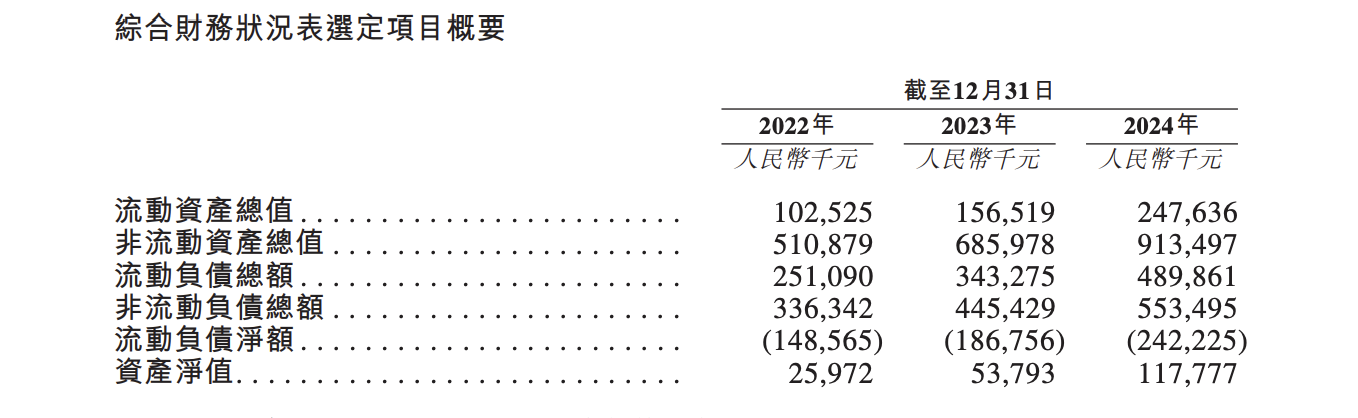

根据招股书,其短期偿债能力薄弱,连续三年流动负债净额都为负数,2024 年,流动资产 2.48 亿元,远低于流动负债 4.90 亿元,流动负债净额逐年扩大至-2.4 亿元。

2024 年其流动比率仅 0.5,流动比率可以衡量企业用流动资产偿还短期债务的能力,数值越小,说明企业的短期偿债能力越弱,营运资金不足。门店开得越多,投入越大,这些现金投入的都是长期资产,如新开门店、设备,都导致流动资产被消耗,遇见小面短期偿债压力较大。

根据招股书中的计划,遇见小面还将以门店扩张驱动增长,未来三年每年新增 120-200 家门店,目标 2027 年达到 800 家以上。按照一家门店最低 70 万元计算,这需要 2.9 亿元。

扩张成本高昂,流动负债净额持续扩大,这一目标是否能如期实现要打上问号。遇见小面原本就依赖融资和经营性现金流支撑扩张,若扩张速度放缓或市场遇冷,就可能面临流动性危机。

03 餐饮寒冬,还能增长多少?

宋奇要做中国的麦当劳,门店还得开不少。

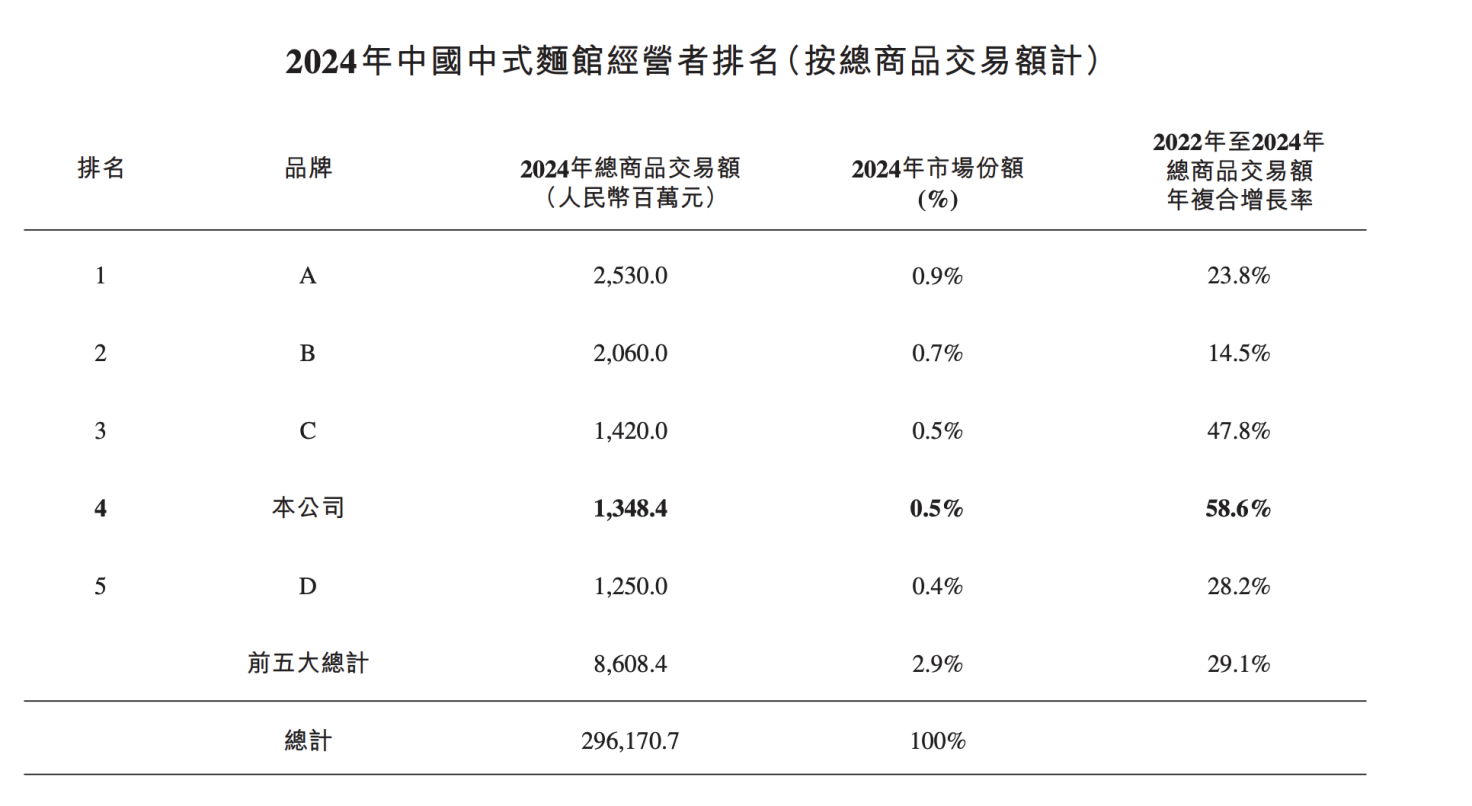

但遇见小面所在的赛道,是一个分散、份额占比又低的市场。根据遇见小面招股书,2024 年中国中式面馆经营者排名里,第一的品牌或为和府捞面,在 2024 年市场份额为 0.9%;排名第二的品牌或为李先生加州牛肉面,市场份额 0.7%,位列第三的品牌或为老碗会,市场份额 0.5%;而排名第四的遇见小面,市场份额也仅为 0.5%,前五大企业占整体市场份额只有 2.9%。

在招股书中,下沉市场、海外、开放加盟,被遇见小面视为未来增长的 「三驾马车」。

在下沉市场,首先价格就让遇见小面没有了优势。根据此前艾媒咨询的调查显示,中国消费者对于中式快餐价格的程度多在 20 元价格带。其中,43.7% 的人预算金额在 20 元以下,85.2% 的人可接受价格不超过 30 元。尽管已经降价,客单价在 32 元的遇见小面,很容易遇冷。

下沉市场对价格更敏感,进一步降价可能压缩利润空间,而供应链优化若未跟上,将导致盈利能力承压。比如运输上,下沉市场分布分散,食材运输和冷链覆盖难度加大,可能推高运营成本。

早在 2019 年,遇见小面就放开了特许连锁加盟,但进展一直缓慢。根据招股书,2022 年、2023 年、2024 年,特许经营餐厅数为 59 家、69 家、81 家,其中二线城市数量分别为 21 家、35 家和 46 家。这三年,特许经营管理收入占比分别为 19.3%、16% 和 13.2%,增速已经放缓。

近年,餐饮行业 「大开大关」 现象加剧,说服加盟商安心投资餐饮已经颇有难度。宋奇还曾公开反复强调了其严格的加盟制度,例如加盟商要经历 6 个月全职的培训学习小面的技术和餐厅的管理。确立加盟后,加盟者初期投资需要 95 万元,回报周期在 12-24 个月,这都阻拦了一部分加盟者。

同时,低线城市加盟商管理能力参差不齐,若培训体系滞后,可能引发服务质量波动。公司计划推出的 「区域特许经营」 新模式,品牌力是否能吸引大加盟商入局,成效也有待观察。

开拓海外市场,遇见小面面临的挑战类似。在海外市场,遇见小面需要从零建立品牌形象,品牌以重庆小面、酸辣粉等川渝辣味为主打,海外市场的消费者口味的接受度差异较大,出海或面临跨文化口味适配与品牌认知度不足的问题。

海外扩张需建立本地化供应链,但食材运输、冷链仓储等成本远高于内地。运营管理能力能否跟上,本地化能否实现,都需要打上问号。消费习惯的差异和运营成本的上升,也都可能拉低遇见小面的利润率。

宋奇曾回忆,当年和妻子罗燕灵、校友苏旭翔开店的 60 万启动资金,都是东拼西凑的,其中宋奇和罗燕灵的 50 万,是家里给的结婚买房钱。没有背景,高学历毕业后凭着一腔热情逐梦新面馆,坚持 10 多年时间,在资本的加持下,一步步做到冲刺 IPO,也是一番爽文叙事。

但在行业里份额更高的和府捞面,已经两次港股闯关失败,近年餐饮行业挑战加剧,遇见小面若无法有效管理资金链,顺利突破加盟与下沉市场的瓶颈,持续增长或也将难以维系。