01

美联储降息渐行渐近,外资是否会大举回流?

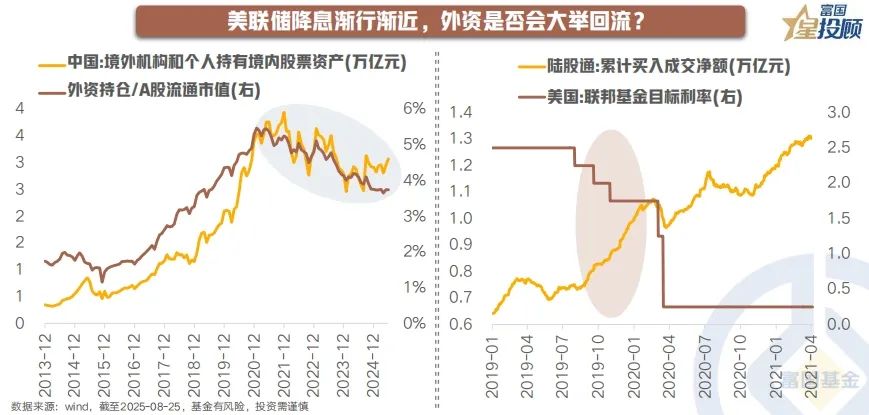

自 2021 年以来,外资出现趋势性的跑步离场,若是按 「外资持仓/A 股流通市值」 来衡量,2021 年初是 5.5%,2025 年中已回落至 3.7%。历史上,当美联储开启降息周期,全球流动性改善,市场风险偏好抬升,外资都会出现 「跑步入场」 的现象。向后看,随着美联储降息周期重启,叠加国内扩内需、反内卷等政策的持续发力,AI 革命和中国产业转型 「突围」 的共振,外资回流是大势所趋。那么,如果外资大举回流,会买什么?

02

北上资金的行业审美:左手 「蓝筹」,右手 「赛道」

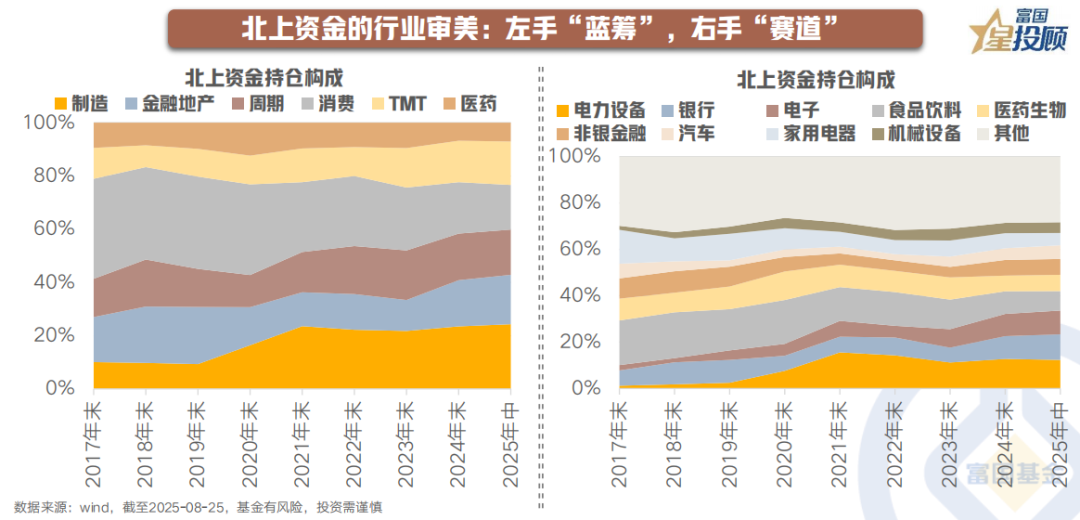

拉长视角看,北上资金在 2019 年及以前,尤其注重盈利能力的稳定性,所以主要买大消费和大金融,两者占到 「半边天」;2020-2021 年,随着新能源产业的崛起,大幅增加对电力设备的配置,持仓占比从 2019 年末的 3% 升至 2021 年末的 16%;2023 年,随着 AI 潮起,对于 TMT 的配置明显抬升 4 个百分点至 15%;2024 年以来,随着利率下行,具备 「高股息+稳定盈利」 的银行板块重返青睐,从 2023 年末的 6% 提高到 2025 年中的 11%。整体而言,北上资金的持仓也从集中走向多元和均衡。

03

从当前看,北上资金的偏好和话语权在哪些行业?

一方面,从北上资金持仓结构看,TOP5 行业分别为电力设备、银行、电子、食品饮料、医药生物,合计占比 49%。另一方面,从北上资金的 「话语权」,即 「北上资金持仓/行业流通市值」 看,家电稳居 「头把交椅」,占比达到 12%,食品饮料紧随其后,占比为 10%,电力设备和银行也相对较高。

04

北上资金持仓个股:偏好 「强盈利」&「高成长」

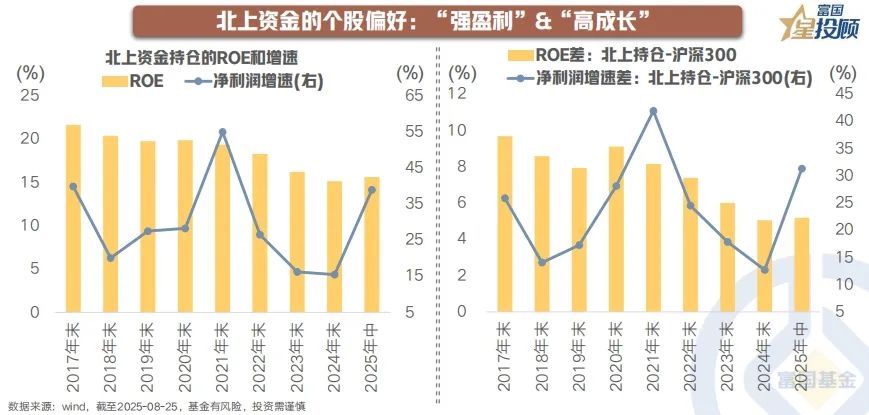

外资往往被贴上价值投资的标签:选择优质的公司 (盈利能力)、以合理的价格买入 (估值合理)、分享公司价值的提升 (成长潜力)。通过对北上持仓的 ROE 和净利润增速进行分析,可以看到,追求盈利稳定是北上资金 「底色」,当产业趋势明确时,也会逐浪而上,分享高成长性。

05

北上资金持仓个股:估值 「容忍度」 趋势抬升

从北上持仓的 PE 和股息率看:第一,北上资金对估值的偏好会跟随牛熊周期的转变有所切换;第二,整体趋势上,北上资金对估值的 「容忍度」 在抬升,且高于市场水平;第三,2025 年以来,北上资金持仓股息率从 21-24 年的趋势性抬升转为回落,显示出北上资金的风险偏好已开始改善。

06

北上资金持仓市值:偏爱 「大市值」,拥抱 「核心资产」

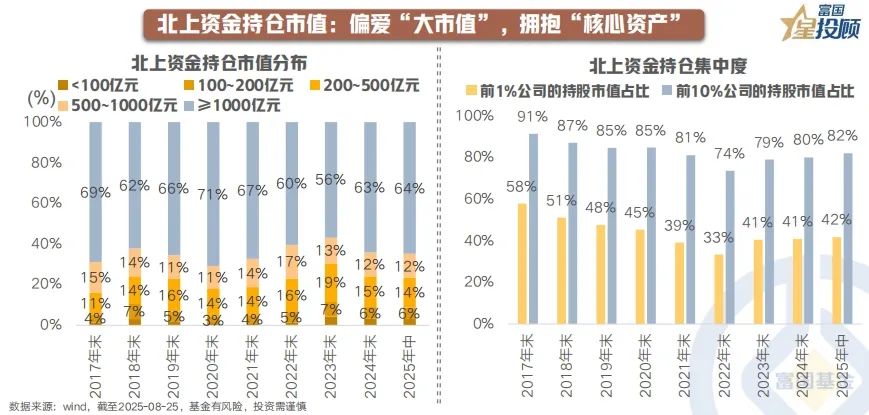

从北上资金的持仓市值看,千亿以上公司占比超 6 成,是 「压舱石」,但也会有所起伏。2020 年新冠 「黑天鹅」 冲击下,北上资金更愿意拥抱有护城河的大白马,超千亿市值公司占比升至历史高点;2021~2023 年,随着冲击逐渐退去,「选美」 聚光灯开始向千亿市值以下的公司扩散;2024 年以来,再度向大市值公司靠拢。

07

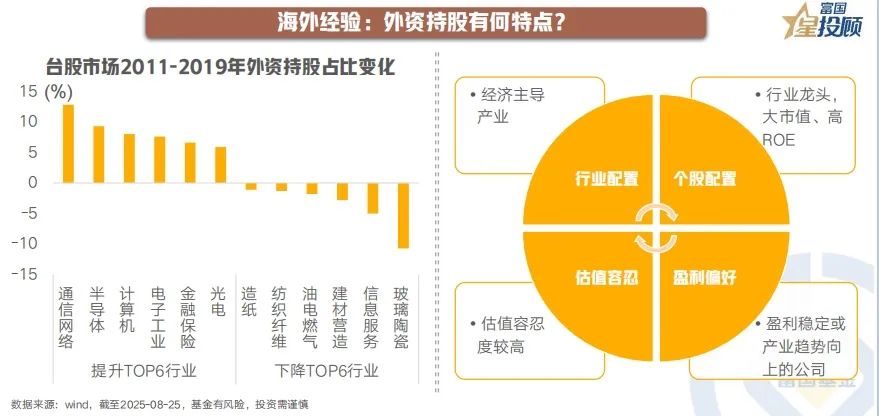

他山之石——外资持股有何特点?

从台股市场 2011-2019 年的外资持股变化看,外资主要增配的方向也是台湾具有竞争力的电子产业。而且和国内相似的是,也都偏好大市值、高 ROE,以及盈利稳定或产业趋势向上的公司。

08

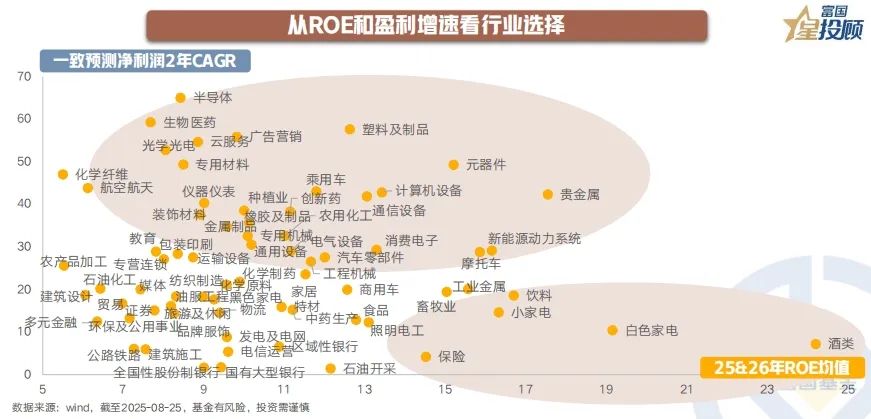

北上回流买什么?从 ROE 和盈利增速看行业选择

根据上述分析,无论是 A 股还是台股,外资的审美具有很强的相似性。因此,如果从 ROE 和盈利增速双重维度看,目前 A 股比较有吸引力的方向有:一是全球竞争力和话语权较强的方向,比如光模块、PCB、创新药、电池等,具备盈利增速高的特点;二是盈利能力稳定的大蓝筹方向,比如白酒、家电等,具备 ROE 高且稳定的特点。此外,考虑到外资对大市值公司的偏好,相应方向的龙头企业或更为占优。

(文章来源:富国基金)

(原标题:如果外资大举回流,会买什么?)

(责任编辑:66)