结构性通胀,PCE 数据强劲不代表消费意愿回升

服务类价格的上涨基本主导了当月通胀的全部涨幅——服务类价格上涨 3.6%,食品价格同比上涨 1.9%,能源商品及其服务价格同比下降 2.7%。而商品价格仅上涨 0.5%。

美国经济分析局 (BEA) 上周五发布的数据显示,在个人收入增速加快,名义工资与薪金增长 0.6%,为 11 月以来最大增幅的背景下,经通胀调整后的实际可支配收入仅增长 0.2%,经通胀调整后的实际消费者支出仅增长 0.3%——低于名义增速,反映收入增长被通胀抵消,居民实际消费能力受限。

同时美国密歇根大学消费者信心指数最新值位 58.2 低于预期的 58.6,需注意的是,由于美国消费者预期关税将进一步推升物价,且面临就业前景恶化的压力,消费者信心仍处于低迷区间——信心低迷直接指向未来消费意愿下降。

(美国密歇根大学消费者信心指数趋势)

消费增长依赖短期因素,可持续性存疑

7 月消费支出的加速,机构称很大程度上源于商品采购——尤其是汽车、家用家具、体育用品等耐用品消费。

尽管作为家庭需求核心驱动力的就业市场增速已有所放缓,但亚马逊 「会员日」 等促销活动,仍为商品消费提供了阶段性支撑。机构观点印证:「尽管消费者支出小幅上行,但我们认为,这一增长在很大程度上仅反映了 『消费者在充满线上促销活动的月份里,充分利用折扣优惠进行购物』 的短期行为。」

企业成本转嫁将抑制未来消费

但随着多数关税措施已落地,多家企业明确表示,未来将把更多额外成本转嫁至终端消费者。

经济学家预警:尽管服务成本上行是本次通胀数据的主要支撑因素,预计,随着特朗普时期关税政策逐步向终端消费者传导,未来数月商品价格上涨将对通胀形成额外压力。

当前美国消费者支出仍在延续,但在物价上行与就业市场疲软的双重背景下,这一消费动能的持续性存疑。

桑坦德美国资本市场首席美国经济学家斯蒂芬·斯坦利表示:「7 月消费者支出实现稳健增长,但消费者短期前景仍不明朗——我预计关税相关涨价将很快逐步渗透至整个定价链条,一旦这一过程启动,消费者支出大概率会出现收缩。」

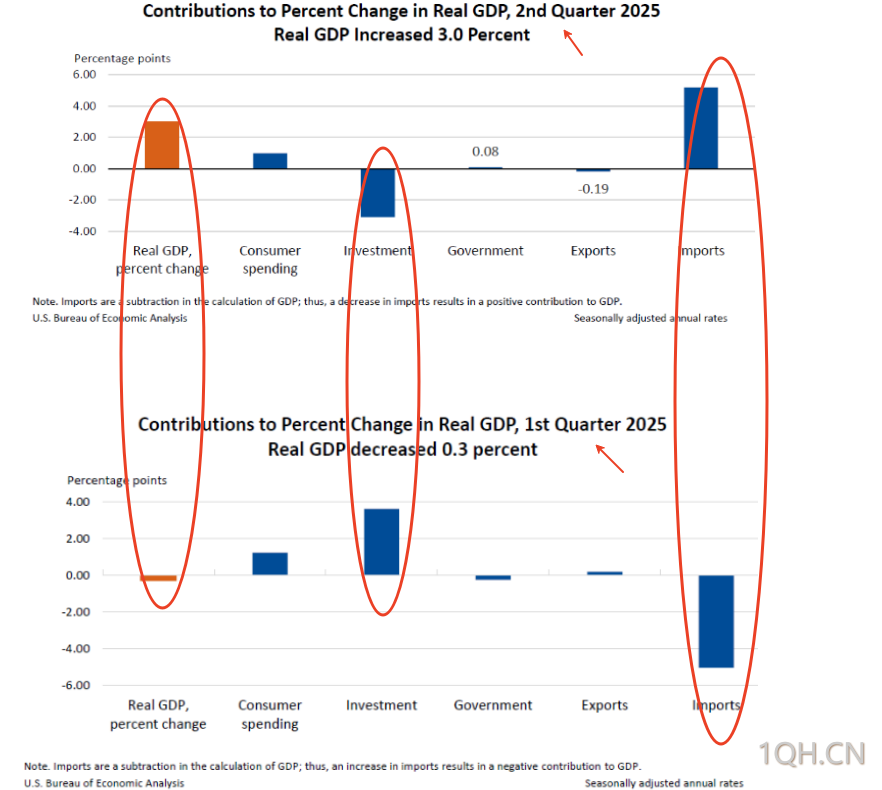

二季度美国 GDP 修正值超预期无法证明经济强劲

美国商务部上周四公布的修正数据显示,2025 年第二季度美国实际国内生产总值 (GDP) 增长 3.3%。这一数据高于此前公布的 3.0% 的初值,也超出了经济学家们普遍预期的 3.1%。

虽然二季度美国 GDP 增长为 3.3%, 一季度美国 GDP 增长率仅为-0.5%,但我们通过对 2025 年美国 Q1 和 Q2GDP 的对比观察可以发现,使用支出法统计的 GPD(GDP=C+I+G+X-M) 上涨的原因主要来源于进口的差额,在其他项目小幅收缩,投资项大幅拖累 GPD 的情况下,GDP 还能录得 3.3% 的增长主要归功于出口项的大幅逆转 (GDPq2-GDPq1≈Mq2+Mq1),美国因关税影响使厂商提前抢进口,并无法证明美国经济增长强劲,消费对 GDP 贡献也无明显变化。

(美国二季度与一季度 GDP 对比图)

市场观点

美联储理事克里斯托弗·沃勒在上周四的讲话中重申对降息的支持,并表示若劳动力市场数据持续疲软,不排除考虑更大幅度降息的可能性。美联储主席杰罗姆·鲍威尔 8 月 22 日在美联储年度杰克逊霍尔会议上表态:尽管关税对物价的影响 「目前已清晰显现」,但在就业市场风险上升的背景下,他已谨慎为下月降息 「打开空间」。

摩根士丹利财富管理首席经济策略师埃伦·曾特纳指出:「美联储已为降息敞开大门,但大门的开放幅度,将取决于 『劳动力市场疲软』 是否持续被视为比 『通胀上行』 更大的风险。今日符合预期的 PCE 指数,将使市场焦点继续锚定就业市场;从当前来看,9 月降息的概率仍占优。」——降息预期隐含对消费疲软的担忧。

重点关注与后续展望

技术面美元指数上周四跌破上升趋势线以及头肩顶形态的颈线,上周五完成了回踩,预示着未来走势将会受到此颈线的压制,同时 10、20、30、50 均线空头排列对美元指数上行形成了压力。MACD,RSI 均显示空方掌控。

第一压力位在 98-98.20 附近为均线与颈线交汇处,下方支撑位为 97.50 是 7.28 日大阳线的低点,以及 97.10 为 7 月 24 日指数底点,若美元向下发展跌破支撑位,最终跌幅位置为 94.56 附近为头肩顶的量度跌幅。

美国政府本周将发布的经济数据,将为就业市场走向提供更多线索。

经济学家当前预测,8 月非农就业新增人数将连续第四个月低于 10 万人——这将成为 2020 年以来就业数据最弱的一段时期;同时,8 月失业率预计将小幅上行。

就业是居民消费的核心支撑,若就业数据进一步疲软,将直接削弱居民收入预期与消费能力,加剧消费萎缩趋势。不过,在此次议息会议前,政策制定者还将获取更多通胀与就业市场相关数据,这些数据将进一步影响政策决策,而就业数据的走向也将间接反映消费基本面的变化。

(美元指数日线图,来源易汇通)

北京时间 11:46,美元指数现报 97.68。