图片系 AI 生成

深陷连续亏损泥潭的 「光刻机概念股」 苏大维格 (300331.SZ),试图通过一笔关键收购扭转颓势。9 月 1 日晚间,公司宣布拟以不超过 5.1 亿元现金,收购主营半导体光掩模缺陷检测设备的常州维普半导体不超过 51% 股权,谋求控股。

这笔交易若成功,或使长期因 「真假光刻机」 争议缠身的苏大维格,真正切入国产半导体核心设备的前沿阵地。

常州维普是国内少数在半导体光掩模缺陷检测设备领域已实现规模化量产的企业,苏大维格表示,此举意在增强公司在直写光刻领域的研发实力,加快国产替代的进程。

需要注意的是,同业光掩模板块上市公司业绩一路长虹,产能供不应求,这个成立仅 9 年、估值 10 亿就 「卖身」 的半导体检测设备 「新秀」,做出的业绩承诺是三年 2.4 亿净利润,不逊色于头部上市公司,其能否兑现为 「救命稻草」 而非重蹈覆辙,将是对苏大维格技术实力与管理能力的持续性大考。

尤其公司在并购与信披方面屡有劣迹,能否唤回市场信任一直备受质疑。本次交易发出前日 (9 月 1 日) 公司股价提前启动大涨,今日则高开低走 「活埋」 了一众短线资金。

图源:常州维普官网

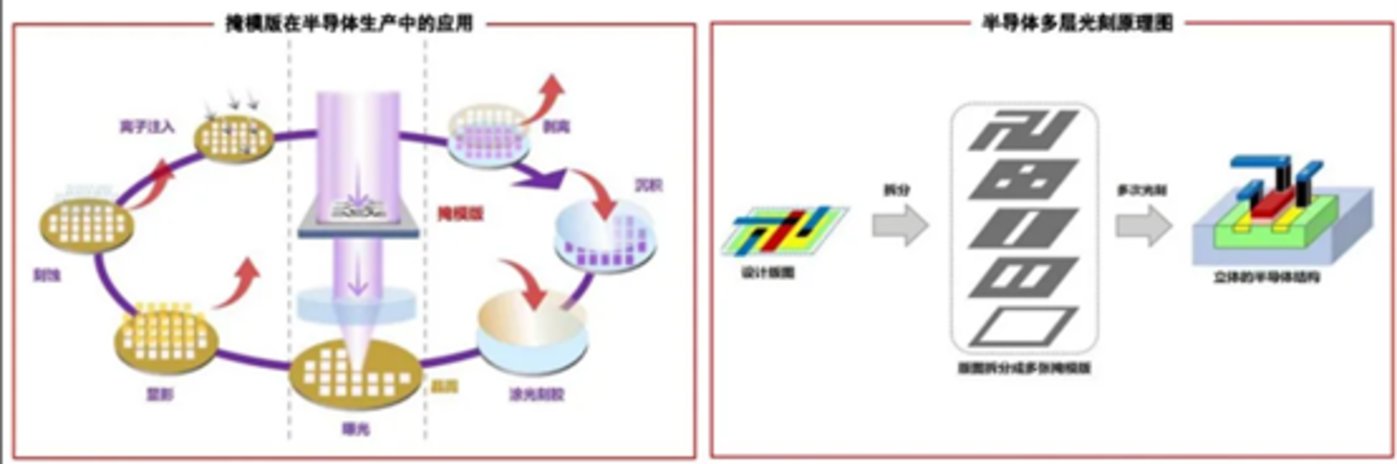

标的估值 10 亿,主营光刻机检测

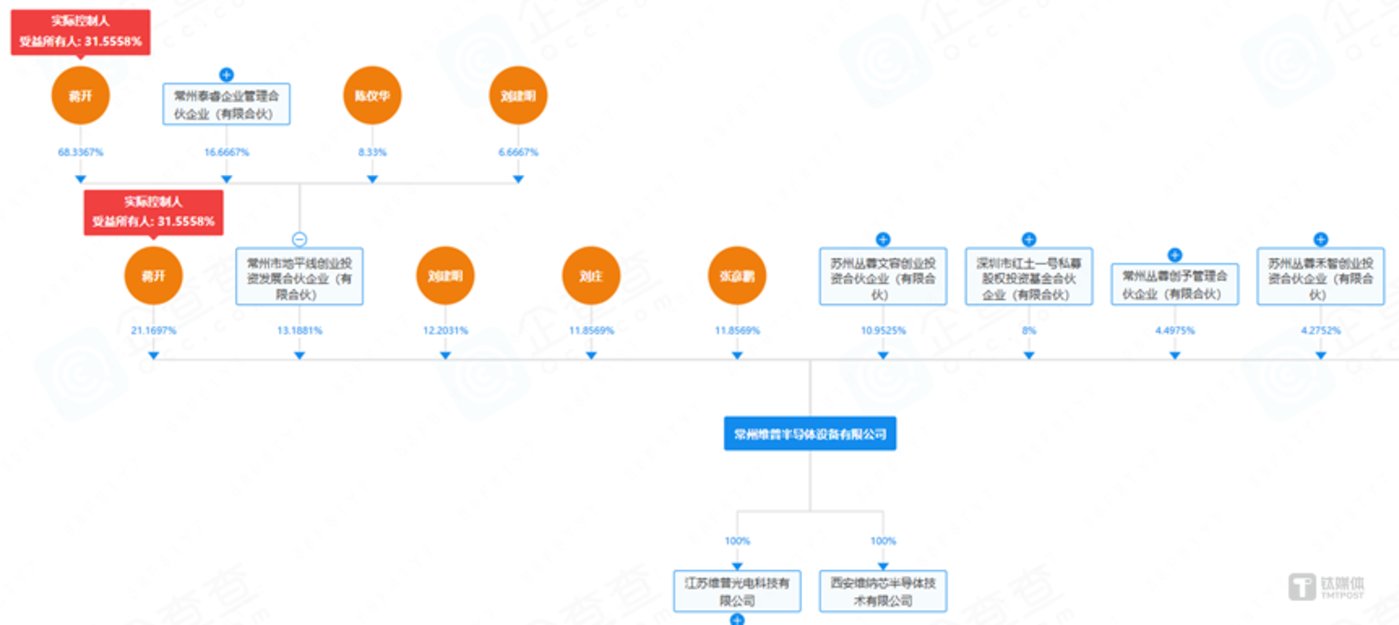

根据公告,苏大维格近日与常州维普部分股东蒋开、刘建明、张彦鹏、刘庄、地平线投资签署 《股权收购意向协议》,公司拟以现金方式收购常州维普不超过 51% 股权,并实现对常州维普的控股。

常州维普整体估值暂定为不超过 10 亿元,本次交易对价预计不超过 5.10 亿元。

常州维普部分主要产品

常州维普官网显示,其成立于 2016 年,是半导体制造领域自动光学检测设备制造商,VPTEK 的解决方案可满足苛刻的半导体晶圆、半导体掩模制造过程中的的缺陷检测,产品应用于泛半导体、CMOS 图像传感器、MEMS 和 RF 领域,服务于行业领先的 FAB、IDM、OSAT 和代工厂。

光掩模在光刻机产业链的应用

常州维普所处的光掩模缺陷检测赛道,当前国产替代进程仍处于早期阶段——光掩模作为微电子制造中图形转移的母版,是半导体、平板显示等行业的关键核心材料,但该领域检测设备的国产率目前不足 3%。

图源:企查查

企查查显示,其股东包含 4 个自然人及 6 家创投,知名百亿私募深创投红土私募和深创新资本分别位列第七、第八大股东,分别持股 8.00%、2.00%。

据维普半导体官微 2024 年 7 月披露,公司光刻机 IRIS 机台交付量为 5 套。截至今年初,其 STORM 系列掩模检测设备累计销售超 40 套,满足 180/130nm 制程要求。

图源:常州维普官微

与成立 9 年即 「卖身」 的常州维普形成对比的是,其主要竞争对手融资活跃,且加速扩张:

清溢光电 (688138.SH) 作为业内龙头,光掩模业务近年来稳步增长,尤其在高端掩膜版领域,公司正加速推进 180nm、150nm、130nm 等制程节点的量产,同时在佛山建设高端掩膜版生产基地,预计将进一步释放产能并提升盈利能力。财报显示,其近两年光掩模业务营业收入分别为 9.1 亿元、11.03 亿元,同比增长 20.57%。2025 年上半年掩膜版业务毛利率为 31.04%,同比提升 6.5 个百分点。

清溢光电业绩概览

路维光电 (688401.SH) 的竞争力体现在平板显示掩膜版领域,2025 年上半年实现营业收入 5.44 亿元,同比增长 37.48%。掩膜版业务中,石英掩膜版收入为 4.99 亿元,占比 91.80%,毛利率为 33.79%。

龙图光罩 (688721.SH)2024 年实现营收 2.46 亿元,同比增长 12.92%,由于现有产能接近瓶颈,珠海募投项目尚未投产,2025 年上半年营收为 1.16 亿元,同比下降 6.44%,毛利率为 57.01%,同比略有下滑。

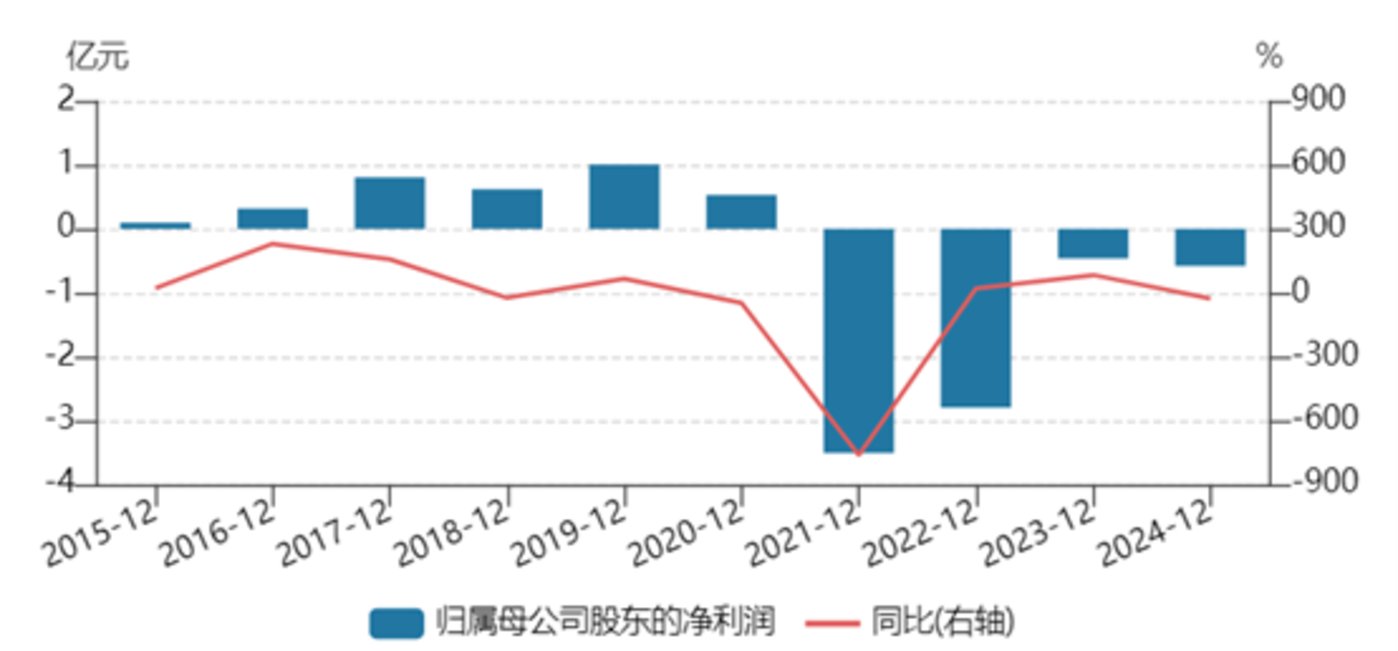

4 年亏光 13 年利润,前次并购 「一地鸡毛」

近四年连亏 7.44 亿元的苏大维格,已经将上市 13 年来的利润悉数亏空。与上述龙头的高增长不同,苏大维格主营产品是激光直写光刻机和纳米压印设备,属于不同赛道,近年竞争激烈,但苏大维格在历年年报中都将自身产品缩写成 「光刻机」,实际上业内一般称直写光刻设备为光雕机,其下游应用包含了较多类印刷场景。

苏大维格部分产品线

正如此前令市场啼笑皆非的 「真假光刻机」 事件,苏大维格的 「光刻机概念股」 成色曾被深交所出手 「打假」。2023 年 9 月 14 日 12 时 25 分,苏大维格在深交所互动易平台回复投资者提问时称,公司光刻机已实现向国内龙头芯片企业的销售,并已出口到日本、韩国、以色列等国家,同时还向国内相关芯片光刻机厂商提供了定位光栅尺部件。

回复发布后,公司股价下午直线 20cm 涨停,次日继续 20cm 高开。

随后交易所火速发函,要求公司说明其光刻设备是否能够直接用于芯片研发及制造等关键问题。10 月 8 日,公司回复深交所关注函称,公司所生产的光刻设备为激光直写光刻机,主要用于微纳光学产品和衍射光学器件的制造,不涉及集成电路领域相关产品的生产,与市场理解的用于芯片制造的投影式光刻机不属于同一技术路线,市场哗然。

交易所指出,其将 「光刻机」 和 「芯片光刻机」 并用,具有误导性。而后对苏大维格处以 150 万元罚款,并对相关责任人员处以 100 万元罚款,公司股价在两个月内迅速回落腰斩。

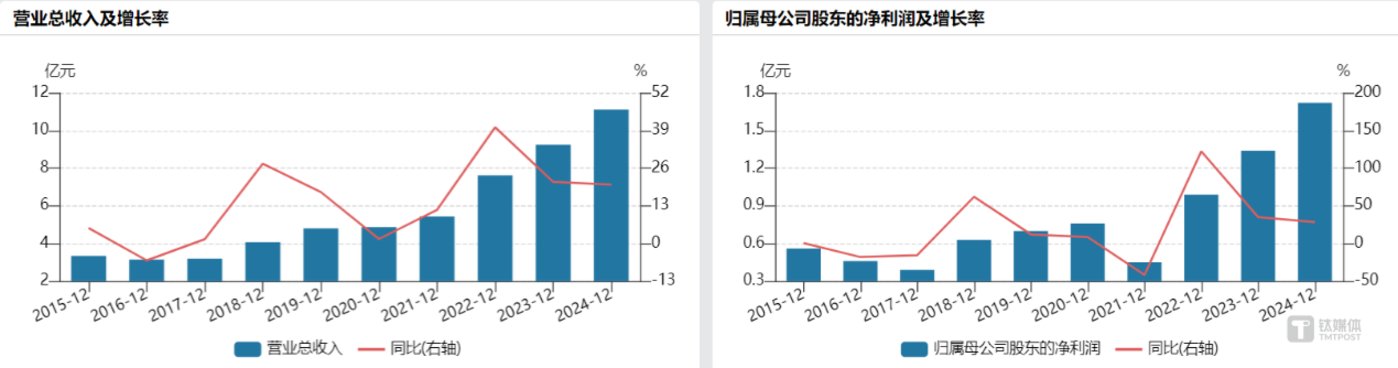

2025 年上半年,苏大维格实现营业收入 9.82 亿元,同比增长 5.27%;归属于上市公司股东的净利润 3066.17 万元,同比下降 10.46%;归属于上市公司股东的扣非净利润 1296.66 万元,同比下降 46.68%;经营活动产生的现金流量净额为 6758.99 万元,同比下降 32.19%。

图源:WIND

苏大维格解释称,市场竞争形势严峻,公司持续加大新技术、新产品研发,以及理财收益减少等因素导致报告期合并口径期间费用同比增加 2541.55 万元。

苏大维格在公告中强调了收购常州维普的战略意图:激光直写光刻机和掩模缺陷检测设备,在核心部件构成上相似度较高,双方优势互补。利用常州维普现有客户资源,有利于大大减少公司的客户开发成本和产品验证周期。

市场对其能否成功整合并扭转局面存在质疑,这很大程度上源于苏大维格前次疑点重重且结局惨痛的并购。

2016 年,苏大维格以 6.94 亿元收购常州华日升反光材料有限公司 (简称 「华日升」)100% 股权。收购业绩承诺为华日升 2016-2018 年扣非净利润合计不低于 1.77 亿元,但实际仅完成约八成。随后虽追加了 2019-2020 年业绩承诺 (合计近 1.59 亿元),但华日升仍未达标。

五年业绩承诺期一过,华日升业绩立刻 「变脸」:2021 年、2022 年合计净亏损高达 3.15 亿元,远超其此前五年累计贡献的 2.79 亿元净利润;2023 年、2024 年继续亏损 3888 万元和 7648 万元。收购暴雷导致苏大维格在 2021 年、2022 年分别计提商誉减值 3.1 亿元和 1.83 亿元,2023 年及 2024 年商誉减值准备余额更达到 3.90 亿元和 4.22 亿元。

2023 年,苏大维格曾计划将华日升又折价 「甩卖」 回此前的旧主,在疑点重重的利益输送嫌疑中,该交易在被交易所问询后告吹。(本文首发钛媒体 APP,作者 | 黄田)