文章来源:钛媒体

图片由 AI 生成

9 月 10 日盘后,康芝药业披露,控股股东宏氏投资与晨乐资管旗下 「晨乐佳享 4 号」 于 9 月 9 日签署协议,拟以 5.34 元/股协议转让 2275.8 万股,占总股本 5.0004%,交易总价为 1.22 亿元。

转让价以协议签署前一交易日的收盘价为定价基准,按照康芝药业 9 月 8 日 6.67 元/股的价格计算,此次交易折价 19.94%。交易完成后,宏氏投资持股比例由 27.25% 降至 22.25%,仍保持控股地位;专业机构晨乐佳享 4 号则一步跻身唯二的重要股东行列,未来 6 个月内不得减持。

截至中报康芝药业前十大股东持股情况,图源:Wind

这笔协议转让,是宏氏投资面临超七成股份质押、5.4 亿元业绩补偿款拖欠多日的双重资金流动压力之下,为快速回笼资金而进行的操作,1.22 亿元落袋后,宏氏投资将完成对中山爱护共计 29% 股权的回购。对康芝药业而言,这笔交易的价值也远不止于对赌履约的阶段性落地。

控股股东折价甩卖,此前 「解旧押新」 纾困

此次股权交易的核心原因,是宏氏投资为履行在中山爱护收购案中,对赌失败所产生的业绩补偿义务。

2018 年,儿药上市公司康芝药业溢价 818.87%、以 3.5 亿元现金从宏氏投资手中收购中山爱护 100% 股权,交易条件是中山爱护 2018-2023 年累计净利润不低于 1.72 亿元。但实际经营中,中山爱护不仅未盈利,反而五年累计净亏损 0.99 亿元。根据业绩补偿协议,宏氏投资需以 「本金 3.5 亿元+2018 年起年化 12% 利息」 回购标的资产以补偿业绩差额,预估总额约 5.9 亿元。

从履约进度看,此次股权转让是宏氏投资分步偿债的关键一步。

自 2024 年 12 月支付 5000 万元履约保证金后,宏氏投资一直拖欠剩余补偿款,被海南证监局于今年 4 月底责令 30 日内提交整改报告;5 月 28 日,康芝药业回复深交所问询函时表示,控股股东仍有足够履行回购义务的能力。

回复函显示,宏氏投资持有海南康大 90% 股权,间接持有 「海甸城」 商业综合体,评估价值为 7.49 亿元;间接控股海南康灵创意港 85.5% 股权,对应二期综合体备案价 5.4 亿元。此外,其全资子公司三亚康大游艇航务 100% 股权拟以约 1700 万元出售,预计在 6 月中下旬前完成股权交割。

而此次股权协议转让公告中,康芝药业明确指出,权益变动也是宏氏投资为履行回购中山爱护 100% 股权承诺而筹备资金。按照康芝药业 9 月 8 日 6.67 元/股的定价基准,转让价 5.34 元/股存在近 20% 的折价,或是宏氏投资为快速回笼资金、避免因拖延履约触发进一步监管风险的选择。市场对此予以正面回应,公司股价今日再涨 3.46% 至 6.87 元/股。

本次 1.22 亿元股权转让款,叠加此前已支付的履约保证金,两者合计 1.72 亿元,占预估补偿总额的 29%。还有逾 4 亿元差额待补偿,市场猜测,未来宏氏投资可能会继续通过售卖股权的方式来履行回购。

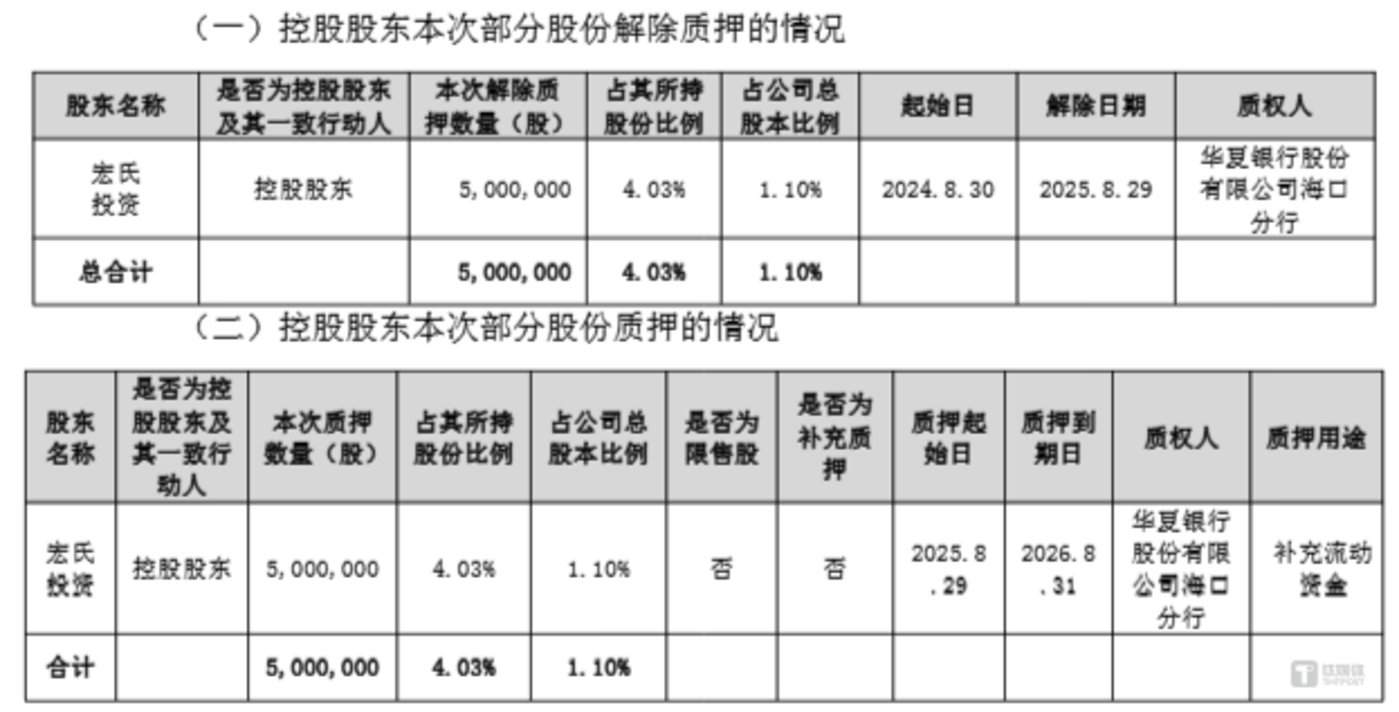

股权转让的另一重动因,正是宏氏投资严峻的资金链现状。根据康芝药业日前发布的公告,宏氏投资 500 万股解除质押,占其所持股份比例 4.03%,占公司总股本比例 1.10%;同时 500 万股再被质押,质押用途为补充流动资金,到期日为 2026 年 8 月 31 日。

宏氏投资 「解旧押新」,图源:康芝药业公告

截至 9 月 3 日,宏氏投资累计质押康芝药业 9490 万股,占其持有公司总股份的 76.51%,占公司总股本的 20.85%。康芝药业控股股东正面临显著的流动性压力。天眼查显示,宏氏投资 2024 年净亏损 1696.93 万元,其 「解旧押新」 的可操作空间又越来越小,若无法及时补充资金,未来难免可能影响到上市公司控制权的稳定。

剥离亏损业务,海南封关前现金 「活水」 到位

对康芝药业而言,这笔股权交易不仅是宏氏投资对中山爱护收购案对赌履约的确定性,更是自身战略层面的两层收益:剥离亏损业务与储备现金。

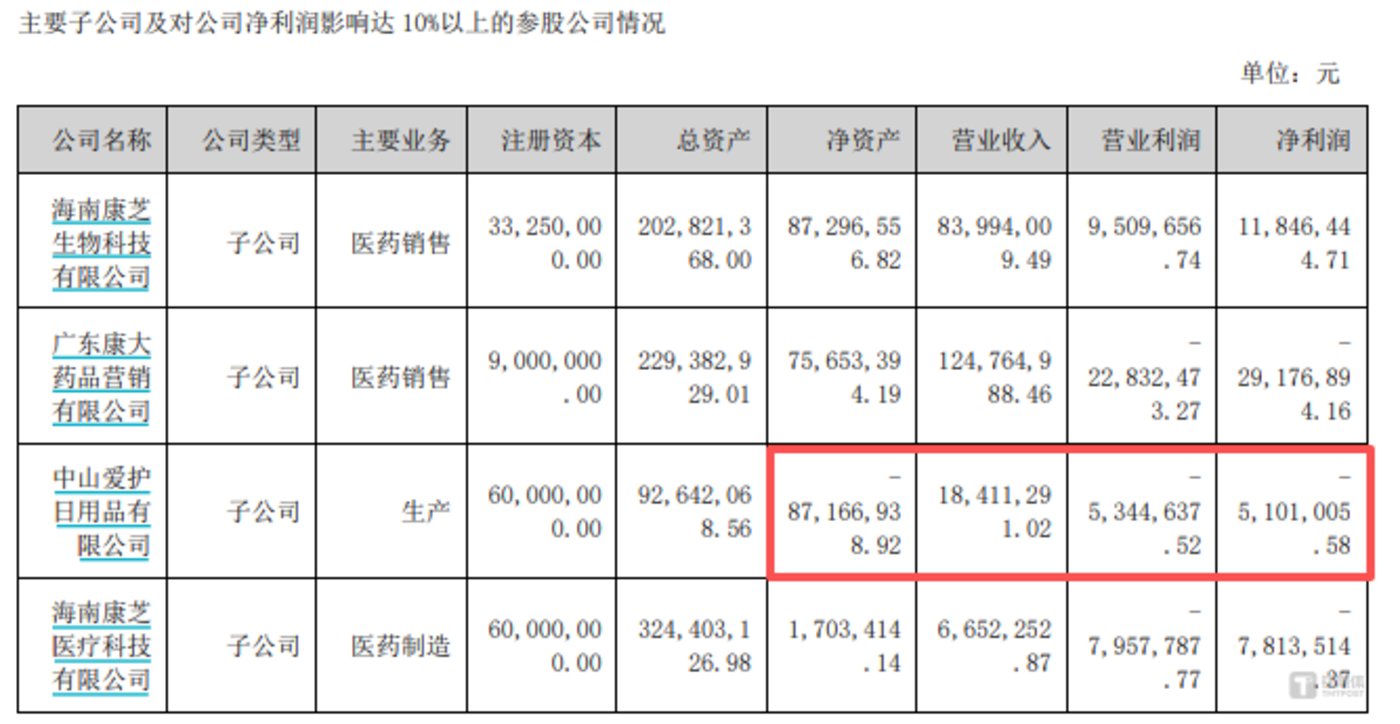

中山爱护 2025 上半年业绩情况,图源:康芝药业财报

若宏氏投资未来能陆续兑现近 6 亿元的回购承诺,康芝药业将成功剥离中山爱护这一持续亏损的业务板块,实现业务结构优化,收回的大额现金还能有效缓解当前面临的财务压力——毕竟年化 12% 的利息补偿,并不逊色于较为优质的理财产品收益。若追偿不及,剩余账面价值则可能面临大额减值的风险,这将不可避免地影响上市公司经营业绩。

从公司基本面来看,康芝药业虽未摆脱短期业绩压力,却已有改善迹象。

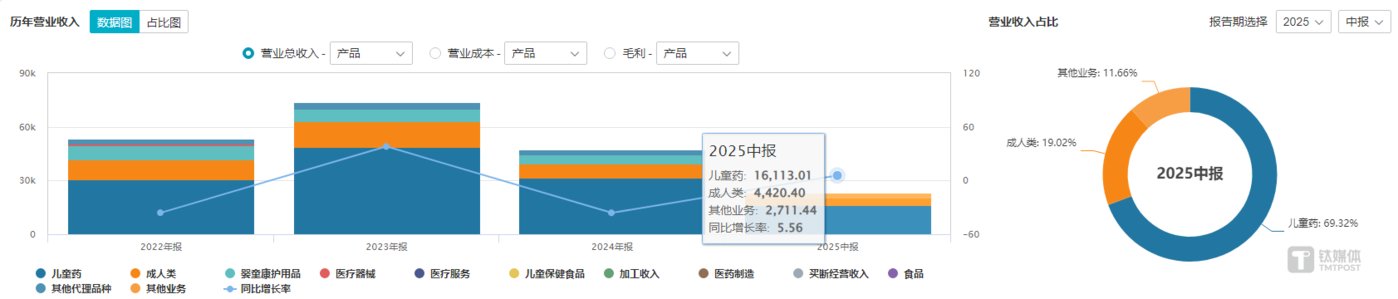

康芝药业各业务营收表现,图源:Wind

2025 年中报显示,公司上半年营收 2.32 亿元,同比增长 5.56%,归母亏损虽有 5408.17 万元,亏损幅度已收窄 46.38%。报告期内医药行业板块表现相对稳健,营业收入同比增长 9.29%,其中儿童药作为核心业务支柱,营收同比增长 20.23% 至 1.61 亿元,毛利率达 62.23%。

自 2024 年一季度以来,康芝药业已连续亏损 6 个季度,其在 2024 全年的净亏损高达 2.16 亿元,是近 8 年来的业绩低谷。进入 2025 年后,亏损情况逐步好转。

康芝药业净利润曲线图,图源:同花顺

值得关注的是,海南自贸港将于 12 月 18 日正式启动全岛封关运作,封关后将实施 「零关税、低税率、简税制」 政策。其中,「零关税」 覆盖进口关税、进口环节增值税和消费税,包括药品、医疗器械等重点领域。

作为海南本地药企,随着宏氏投资的业绩补偿到账,康芝药业可在海南封关后拓展自贸港 「零关税」 医疗器械业务,利用税收优势降低成本,形成差异化竞争力。

尽管宏氏投资尚有超 4 亿元补偿差额待兑现,且自身面临质押率高企、流动性承压等风险,目前对赌履约仍在推进当中。而康芝药业上半年经营业绩已出现部分改善信号,若封关运作后能兑现本地药企优势,或可为业绩修复提供额外变量,能否转化为持续增量仍取决于后续执行。(本文首发于钛媒体 APP,作者丨曹倩)