文章来源:一期货

市场在公布前一致预期:总体 CPI 同比 2.9%,较 7 月的 2.7% 有所抬升;月率预期 0.3%;核心 CPI 同比 3.1%、月率 0.3%。利率层面,CME FedWatch 显示,市场对下周降息 25bp 的定价约为 92%,年内累计降息 75bp 的概率约为 70%。

宏观叙事聚焦两点:一是关税推动的商品通胀是否再度抬头;二是就业是否出现边际降温,从而决定年内降息幅度。公布时点,美元指数日内曾小幅走弱,新闻口径报 97.75,跌幅约 0.06%。

数据表现与解读

8 月总体 CPI 同比 2.9%,与预期一致,高于 7 月的 2.7%;月率 0.4%,快于 7 月的 0.2%。核心 CPI 同比 3.1%,与 7 月和预估一致。分项显示:居住类指数环比上升 0.4%,为当月 「全项」 走高的最大贡献;食品指数环比+0.5%,其中 「在家食品」+0.6%、「外出就餐」+0.3%;能源指数环比+0.7%,汽油价格环比+1.9%。这组数据传递两层含义:第一,商品端在能源与部分耐用品上仍有上行压力,契合 「关税渐进传导」 与成本回流的逻辑;第二,核心服务项的黏性仍在,居住类粘性短期难退。月率高于预期的 0.3%,使总项通胀的爬坡更具可持续性。总体而言,「核心不降,总项抬头」 的组合,对年内连续大幅降息的迫切性构成掣肘。

劳动力市场:初请的边际信号

同日公布的初请失业金人数为 26.3 万,高于前值 23.6 万 (自 23.7 万修正而来) 并差于市场预期的 23.5 万;季调后的续请人数为 193.9 万,环比持平;季调后被保险失业率为 1.3%。这说明劳动力市场正出现温和降温,但并非陡峭转弱。若将通胀月率的回升与初请的走弱并置,组合成 「增长参数降温、价格参数偏韧」 的复杂局面,强化了 「9 月降 25bp、年内步幅仍取决于新增数据」 的路径依赖。

官员表态与政策框架

静默期前,官员观点分歧明显。Goolsbee 认为通胀可能再度回升;Kashkari 强调关税令商品通胀抬头,需观察其是否形成持续性;与之相对,Daly 判断关税引致的价格抬升更像 「一次性冲击」,Waller 更直接,将其视作 「短暂的波动」,预计通胀约六个月后回到靠近 2% 的轨道。综合解读:委员会内部更接近 「先降一档、再看数据」 的共识,但对年内是否累计降至 50bp 或 75bp,关键在于核心月率能否在接下来几个月回落到 0.2% 附近。

市场即时反应

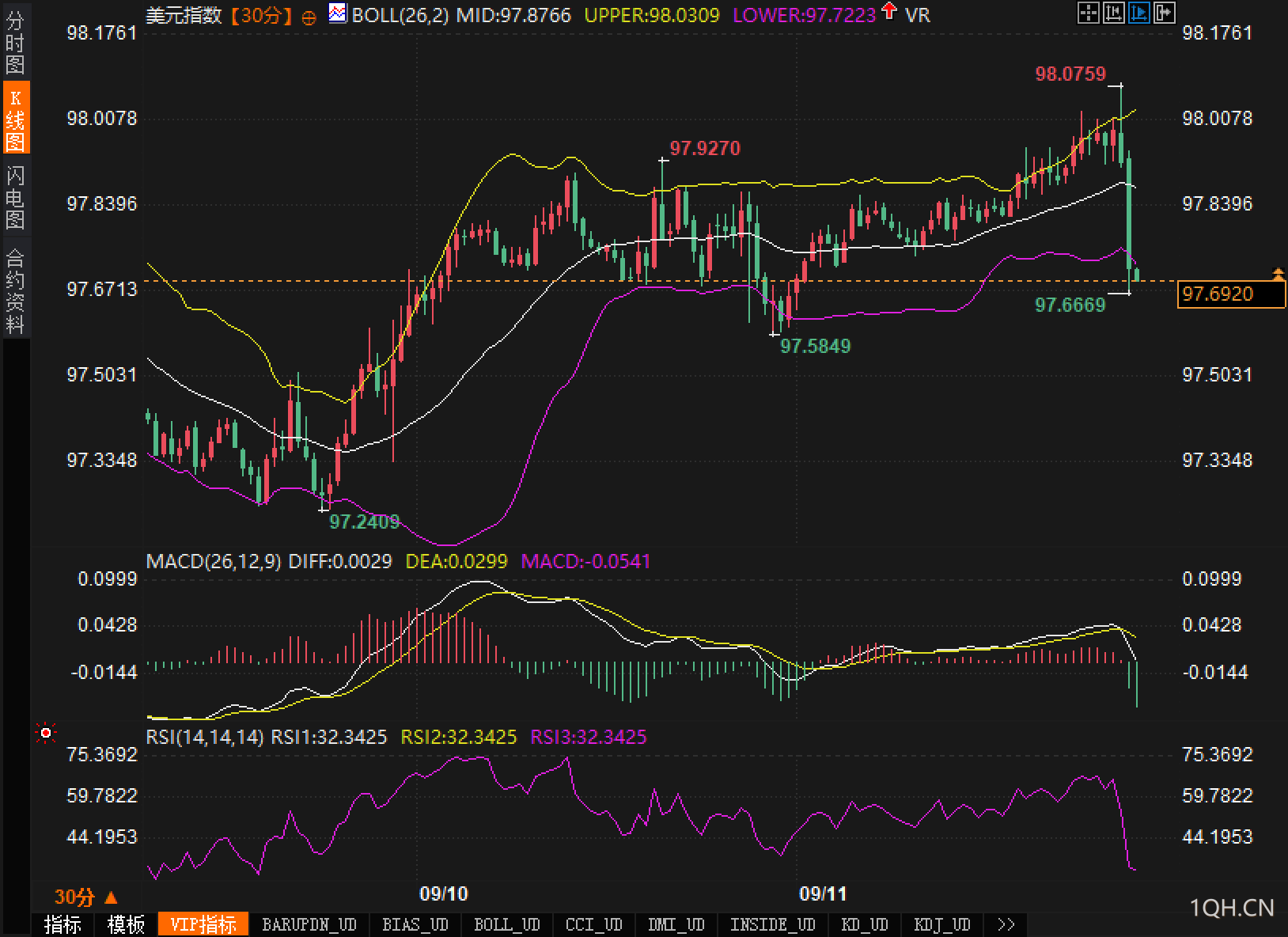

1) 美元指数:从技术面看,30 分钟图显示,美元指数自 98.0759 高位回落,发布后出现一根实体长阴。布林带中轨 97.8766、上轨 98.0309、下轨 97.7223,价格贴近下轨运行,短线偏压。RSI(14) 读数 32.3425,逼近弱势区边缘;MACD 柱转绿且向下扩张,动量倾向空方。就逻辑而言,通胀符合预期但月率偏高与初请走弱相抵,美元呈现 「先下后震荡」 的合理化反应。

2) 美债收益率:总项月率 0.4% 使长端难以完全按鸽派路径定价,但初请恶化又提供避险买盘。预期曲线以 「前端下、长端区间」 作为第一反应,名义长端的可持续上行仍需后续核心月率证实。

3) 黄金:美元回落与名义利率的犹疑,短线有利金价走强;但若核心通胀在随后数据中维持韧性,实际利率难快速下行,金价上行弹性将受限。

4) 权益市场:若将 「通胀月率偏强」 与 「初请转弱」 相加,权益市场的风格或偏向 「高质量、盈利稳定」 的防御型配置;但对成长板块而言,若长端利率维持区间,估值压力可控。

5) 汇价层面:对主要非美而言,短线驱动仍来自美方宏观,而非对手盘基本面。美元在 97.5—98.0 区间的争夺,将成为接下来一到两日外汇波动的锚。

机构与散户观点的分歧

机构更关注 「核心服务—尤其是居住项—何时明显下行」。在 FedWatch 给出 92% 概率的前提下,他们对年内是累计 50bp 还是 75bp 的判断,将围绕核心月率回落到 0.2% 这一阈值展开。散户更聚焦 「油价与汽油」 对日常成本的影响,倾向把当月 0.4% 的总项回升归因于能源,使对黄金的偏好阶段性抬升,但对美元的看法分歧较大。期货定价显示,若随后两个月核心月率低于 0.3%,年内累计降至 75bp 的情景更易被重申;反之,若月率连续在 0.3%—0.4% 徘徊,市场或向累计 50bp 倾斜。

后市预期与风险

接下来的关键观察点有三:其一,核心服务项能否在 9—10 月出现广泛放缓,尤其是居住项的高频租金指标;其二,就业与需求侧的再验证——初请已露端倪,若随后就业报告与零售销售同步放缓,将为更深的降息路径打开空间;其三,关税相关的商品价格传导是否持续。

风险在于:一旦油价与食品价格继续推动总项月率维持在 0.3%—0.4% 区间,而核心降幅迟迟不达预期,市场将调低对年内累计降息幅度的押注,美元在 97.7 下方的停留时间可能有限。反过来,若核心迅速回落、初请与续请同步抬升,曲线前端将继续下行,黄金与长债利多,美元有望二次回撤至 97.5849 与 97.2409 的低位附近。