文章来源:财联社

财联社 9 月 12 日讯 (记者 王碧微)9 月 10 日至 12 日,第二十五届中国国际光电博览会 (CIOE) 在深圳举办。记者于现场注意到,本届光博会人气远胜以往,其中 XR(扩展现实) 展区吸引了大量观众驻足。

歌尔光学、舜宇光学、JBD、镭昱等一批知名上游核心器件厂商,都拿出了各自在 AR 眼镜领域的最新解决方案。例如,歌尔光学、舜宇光学等企业,拿出了最新的光波导方案;JBD、镭昱等微显示公司,则展示了体积更小、色彩更好的全彩光引擎。

光波导和光引擎,是决定 XR 眼镜产品形态和显示效果的两个核心光学器件,过去,这两个器件在体积、功耗和显示效果上的瓶颈,是限制 XR 眼镜大规模应用的主要原因之一。

而本次展会上展出的新品,正试图解决这些长期存在的问题。一个被现场多家厂商普遍提及的背景是,AI 大模型的发展,正在催生对手机之外新一代智能终端的需求,这种需求,为 「眼镜」 形态的产品提供了明确的市场方向,使其开始从技术探索转向市场化应用。「今年 AI+AR 眼镜产业基本上都跨过了 『从 0 到 1』 的阶段,」Wellsenn XR 创始人兼首席分析师何万城告诉财联社记者,「现在是从 1 到 10,解决的是规模化量产、成本、良率的问题。」

「从 0 到 1」 之后

「今年光博会人来得比往年多很多。」 一位多次参加光博会的行业人士在现场向记者感叹。他所说的 「人多」,尤其体现在 XR(扩展现实) 展区。

(观众排队试戴歌尔光学展品 财联社记者摄)

支撑这种现场热度的,是一组来自市场的宏观数据。

根据 CINNO Research 的数据,2025 年上半年,中国消费级 AI/AR 眼镜销量达到 26.2 万台,同比增长 73%。其中,以音频和拍摄为主要功能的无屏 AI 眼镜,销量同比增长了 463%。

市场销量的增长,也吸引更多头部厂商加速布局。随着 Ray-Ban Meta、雷鸟 X3 Pro 等产品持续热销,小米、华为等公司也已进入该领域。

在此情况下,本次光博会上,有超过 30 家企业展示了各自的 XR 相关方案,覆盖了材料、检测设备、微显示芯片、光学模组和整机等各个环节。

(Wellsenn XR 拆解的 AI 眼镜各个模块 财联社记者摄)

但与市场端的热度相比,产业界人士的讨论则普遍较为冷静,话题多聚焦在规模化量产面临的挑战上。

CINNO Research 研究总监刘雨实告诉记者,当前 AI 眼镜的进化版——拥有显示效果的 AI+AR 眼镜的规模化量产,主要面临三个问题:供应链的协同、成本的控制以及良率的提升。

他进一步解释,例如,光波导镜片的精密加工需要纳米级的工艺;而 Micro-LED 微显示芯片的 「巨量转移」 技术,目前良率仍然不高,直接导致了单片成本过高。

根据财联社记者在现场多方走访了解,光学显示系统在一副 AR 眼镜的总成本中,占比约为 40%。因此,这一环节的技术成熟度和成本,直接决定了一款产品能否被市场大规模接受。

一道关于成本的选择题

记者了解到,光学显示系统主要由两个核心部分构成,决定了 「光从哪里来」 的微显示芯片与光引擎,和决定了 「光如何进入眼睛」 的光波导。

在微显示和光波导这两个核心环节,厂商们的选择基本分成了两派,一派的目标是实现最高性能,另一派的目标是做到最低成本。

首先是在微显示技术端。

追求极致性能的路径,以 MicroLED 技术为代表,其核心目标是,在尽可能小的体积内,实现尽可能高的亮度。

镭昱方面向记者表示,其单片全彩 MicroLED 方案,基于自主的量子点光刻技术 (QDPR),红光亮度已超过 200 万尼特。该公司展出的一款搭载 0.13 英寸 PowerMatch®️全彩微显示屏的全彩光引擎,像素密度达到 6350PPI,体积为 0.18cc,是目前业界体积最小的全彩 Micro-LED 光引擎。

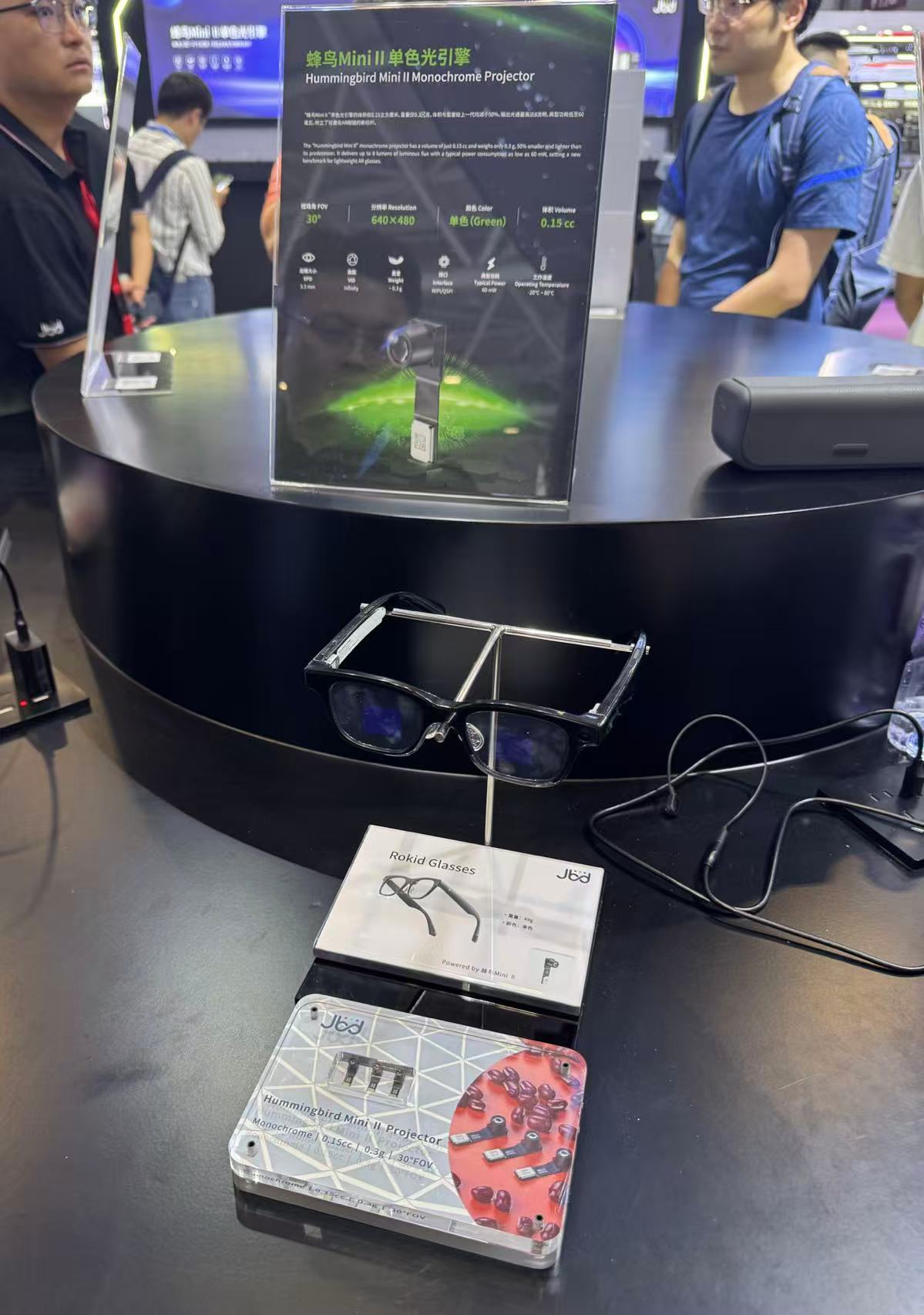

在量产进度上更快的 JBD,则展示了其最新的 「蜂鸟Ⅱ」MicroLED 彩色光引擎,体积和重量均较前代产品缩小了 50%,分别达到 0.2 立方厘米和 0.5 克。据其现场工作人员介绍,该款产品是目前已量产的最小的彩色光引擎。

(JBD 光引擎上机 Rokid Glasses 财联社记者摄)

歌尔光学方面也向记者表示,其自研的 0.2cc 全彩 MicroLED 光引擎,可实现 6000 尼特的入眼亮度。

此外,鸿石智能展出的 「极光耀影 XC6」 全彩光机体积也达到了 0.35cc,合光亮度超 250 万尼特;诺视科技更是展出了一款尺寸仅为 0.06 英寸的单色 MicroLED 显示芯片,像素密度高达 10000PPI。

而探索成本最优的路径,则以 LCoS(硅基液晶) 技术为代表。

探索这一路径的厂商中,光峰科技 (688007.SH) 与谷东智能的合作是一个典型案例。

光峰科技方面向记者介绍,其方案的核心是 「一拖二」 架构,即用一个光机同时驱动双目显示,以此来减少核心物料的使用。为此,光峰科技推出了体积分别约为 0.35cc 和 0.8cc 的蜻蜓 G1 单色光机和彩虹 C1 全彩光机。谷东智能则通过自研核心材料和自动化产线,使其 PVG 体全息光波导的成本,较进口方案下降了 60% 至 90%。

据介绍,双方合作的目标,是将终端产品的价格,控制在 1500 元至 2000 元的区间内。

值得一提的是,「全彩」 还是 「单绿」 亦是现在困扰光引擎厂商的一大问题。

何万城告诉记者,目前单绿的 Micro LED 解决方案已经相对成熟,成本也下降的较快,而全彩方案则存在良率低、亮度低、体积大等问题。光博会现场,越来越多的厂商展出了全彩的 Micro LED 光引擎产品,且有多家厂商向记者表示目前具备量产实力。

同样的选择题,也出现在光波导技术端。

追求极致性能的厂商,将目光投向了新材料。

歌尔光学方面向记者表示,其此次首发的碳化硅 (SiC) 刻蚀全彩衍射光波导,目的就是利用这种第三代半导体材料的高折射率,来从物理层面改善 「彩虹纹」 等杂散光问题,且拥有更广的 FOV。该款产品采用镜片全贴合工艺,总厚度为 0.65 毫米,重量仅 3.5 克。

「基于目前的技术、成本和 AR 眼镜市场接受度来看,碳化硅光波导虽普及周期较长,但具备较强技术潜力,值得持续研发、做技术储备。」 歌尔光学方面向记者表示道。

同样布局碳化硅的广纳四维也展出了多款产品,该公司表示已实现批量交付,且已应用于国内外多家头部 AR 厂商的项目中。

(谷东智能展出的 Side-in 全彩阵列光波导模组 财联社记者摄)

先 「听见」,再 「看见」

尽管上游光学器件的技术进步为 AR 眼镜的小型化和轻量化提供了可能,但在终端厂商看来,产品距离真正的成熟,还有一段距离。

「AR 眼镜要成熟,还需要时间。」 一位国内 XR 终端公司人士告诉记者,「我们一直在思考,增加了全彩显示的产品,最终可以应用在什么场景。如果找不到能被市场广泛接受的应用,产品就算硬件上成熟了,消费者买回去可能新鲜感一过,就放在一旁不用了。」

横亘在 AR 眼镜面前的,是技术、成本和应用场景三个方面的制约因素。

在技术层面,刘雨实指出,光学效率、视场角和功耗是目前的关键瓶颈,她解释,目前主流光波导方案的光效损失率通常高于 95%,视场角多在 30 至 50 度,远低于人眼正常视野,而典型产品的续航时间多在 4 小时以内。

在成本层面,多位现场工作人员告诉记者,全彩的光波导产品目前良率相对单绿产品仍低,因此成本较高。此外,前述终端公司人士还透露,与头部光学厂商合作的门槛也不低,仅一次性工程费用 (NRE) 就可能达到千万元级别。

在这样的背景下,行业呈现出一个有意思的现象。

技术更复杂、成本更高的 AR 眼镜仍在攻克技术难题,而功能相对简单、以音频和拍摄为主的无屏 AI 眼镜,已经先一步实现了市场销量的增长。

何万城告诉记者,他对今年 AI 眼镜市场的预期,已从年初的 550 万台,上调至 700 万到 800 万台。他表示,海外的 Ray-Ban Meta 和国内的小米智能音频眼镜等产品,实际销售情况都好于预期。

何万城认为,AI 眼镜和 AR 眼镜在现阶段属于不同的产品类别,但最终会走向融合。

他解释,现阶段以拍摄和音频为主要功能的 AI 眼镜,技术难点较少,更容易实现规模化量产。但其局限性在于缺少视觉信息的输出,交互主要依赖语音。因此,等 AR 的显示技术成熟以后,具备视觉交互能力的产品,才是更完整的形态,占到品类总销售量的 90% 左右。仅有拍摄音频功能的 AI 眼镜会主打 「轻便+长续航」,作为传统框架镜的智能升级版,占到总销售量的 10% 左右。

「现阶段的 AR 眼镜还处于功能性产品阶段,解决的是单点的信息提示问题。」 何万城判断,「要等到 2029 到 2030 年以后,随着大视场角的全彩显示技术、芯片等都成熟以后,眼镜才可能成为一个平台级的、能承载丰富应用的产品。」