文章来源:天天财经

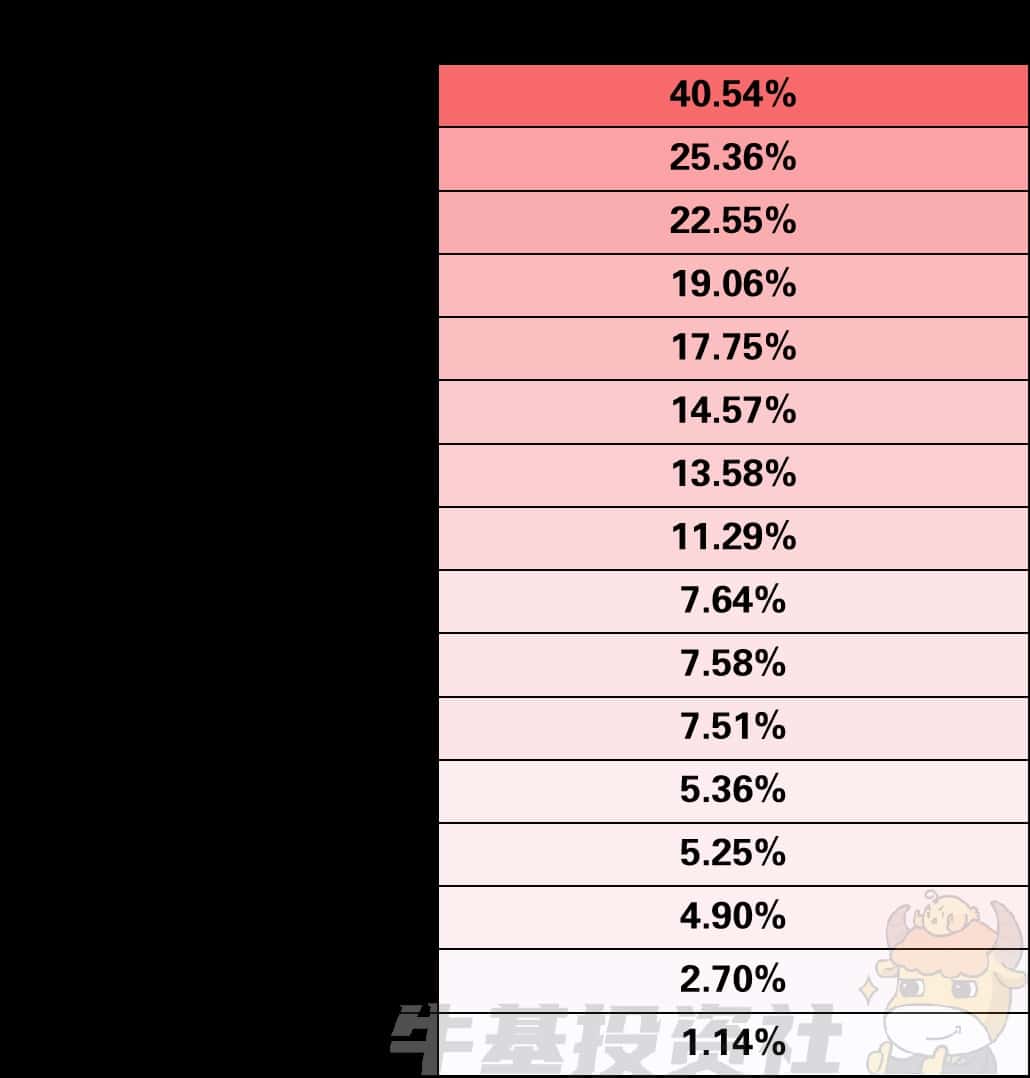

2025 年三季度以来,中国权益市场的表现在全球市场中无疑是亮眼的,尽管国庆节后中美贸易冲突再起,风险资产普遍出现了回调,但创业板指涨幅依旧领先。

表:全球主要指数三季度以来涨跌幅

资料来源:WIND,数据自 2025 年 7 月 1 日至 2025 年 10 月 15 日,指数过往涨跌不代表未来,也不构成基金业绩表现的保证,投资须谨慎

那么三季度以来的股市,到底在交易什么?未来又该关注什么?今天给大家做个回顾与展望。

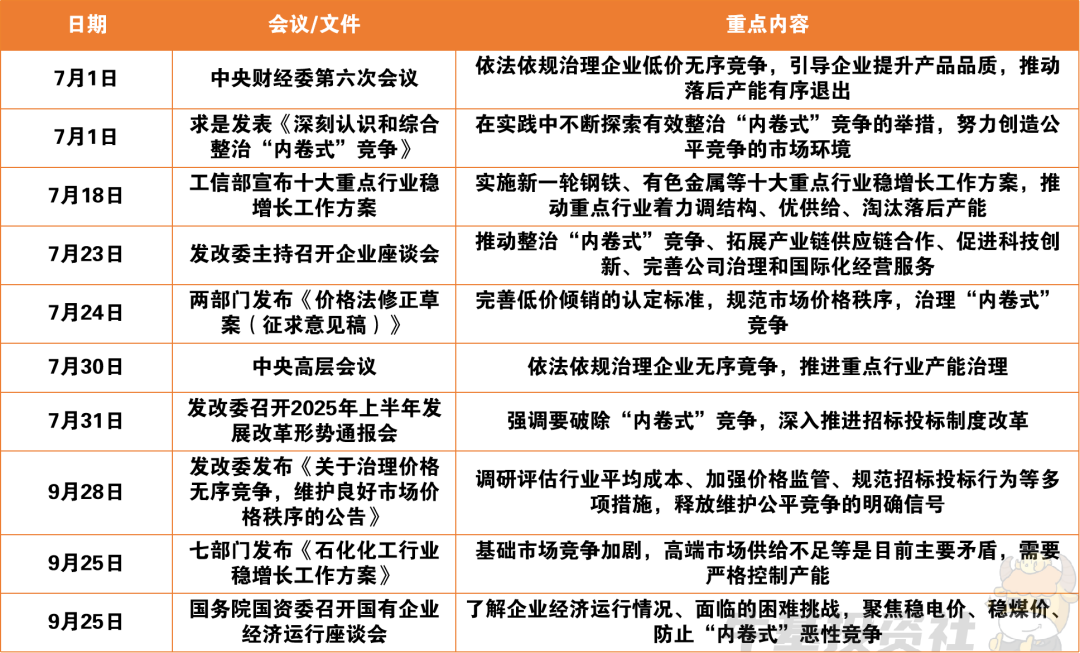

交易线索一:反内卷落地

反内卷政策密集落地,推动相关产业链的价格筑底与高质量转型。今年三季度,国家层面密集出台多项 「反内卷」 配套政策,旨在治理低价无序竞争、推动产业链价格企稳与高质量发展。

表:「反内卷」 相关会议/文件情况

资料来源:WIND 等

从价格端表现来看,2025 年 8、9 月 CPI 与 PPI 确实有所改善,或许代表着各产业链价格压力逐步缓解,并有望逐渐反映在相关企业的盈利端。

比如 10 月 15 日国家统计局最新公布的 9 月份 CPI 和 PPI 数据显示:9 月份,消费市场运行总体平稳,CPI 环比上涨 0.1%,扣除食品和能源价格的核心 CPI 同比上涨 1.0%,涨幅连续第 5 个月扩大。全国统一大市场建设纵深推进,市场竞争秩序持续优化,PPI 环比继续持平;同比下降 2.3%,降幅比上月收窄 0.6 个百分点。

正是在长期 「内卷」 悲观预期逐步扭转、企业盈利基本面改善预期的带动下,A 股反内卷主题保持较高的热度,其中的代表行业就是光伏、化工、钢铁等。

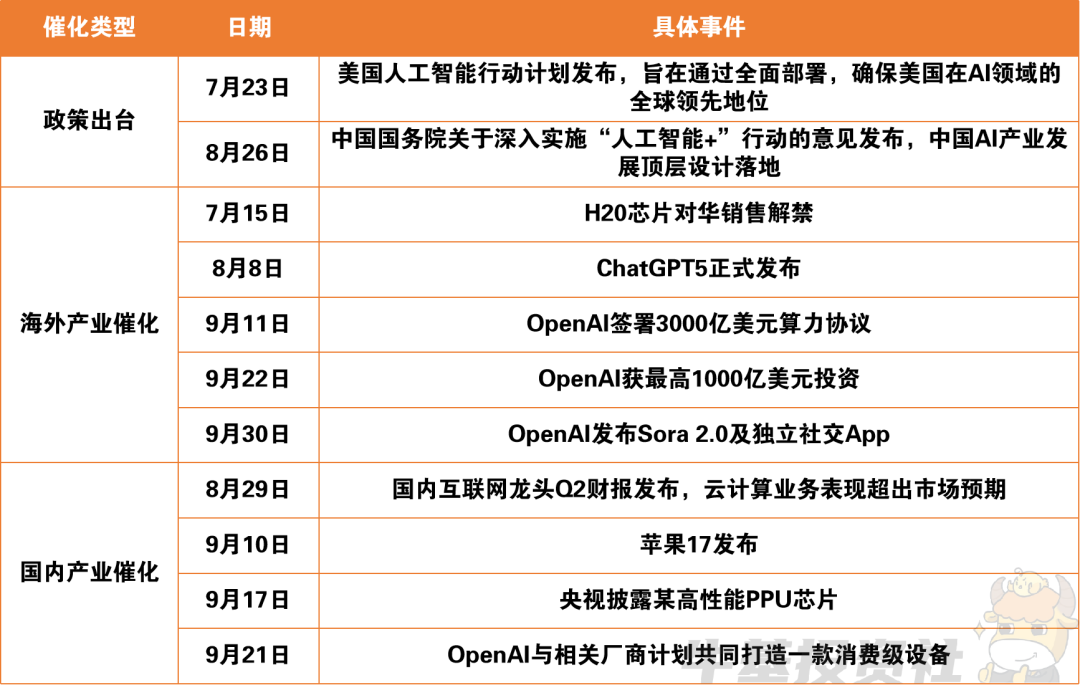

交易线索二:科技产业催化

整个三季度,以 AI 为代表的科技产业重磅催化层出不穷。7 月以来中美陆续发布人工智能相关的设计规划,AI 政策定位不断提高。与此同时,产业层面科技巨头财报不少超出预期,且不断提高资本开支指引,产业景气度不断抬升。

随着大量重磅催化不断落地,中外 AI 行情不断扩散,体现在资产价格表现上,则是中美之间科技股的联动性抬升,同步走出向上趋势,代表行业包括算力、芯片等等,这些科技成长相关行业也成为了大家所戏称的 「小登」 资产。

表:科技产业政策与事件梳理

资料来源:WIND 等

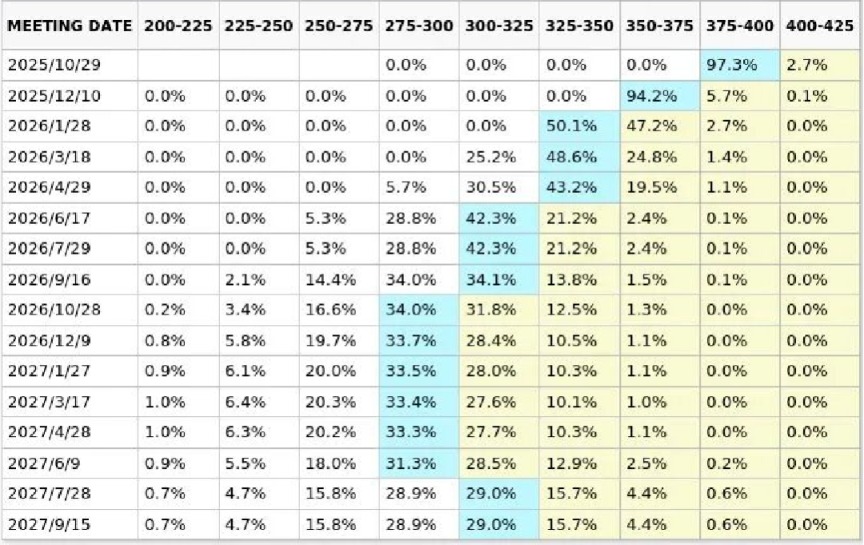

交易线索三:美联储降息

美联储降息预期升温,为全球风险资产打开空间。8 月 22 日,在杰克逊霍尔会议上,美联储主席鲍威尔发言释放 「鸽派」 信号,美联储降息预期快速升温,贵金属同步快速上涨。

随后,流动性驱动全球资金向非美市场扩散,新兴国家股价表现优于发达国家,港股在此时也迎来阶段性行情。然而美元在 9 月降息落地后便有所反弹,整体维持了震荡格局,展现出一定韧性,「弱美元」 交易的效果减弱。

这整一个降息交易过程中,港股表现相对占优,与此同时,9 月初,随着军工板块的回调,市场风格出现一定切换。有色大幅上涨,科技内部也逐渐向相对低位的新能源、消费电子、存储等方向扩散,科技成长方向在流动性宽松、市场风险偏好抬升、产业政策催化等因素刺激下,展现出了非常强的弹性。

目前,根据点阵图来看,可能年内剩余的两次美联储议息会议将各降息 25bp,联邦基金目标利率区间下调至 3.50%~3.75%,降息交易后续可能还是贯穿全年的交易逻辑之一。

表:美联储降息概率图

资料来源:CME,截至 2025 年 10 月 15 日

交易线索四:TACO 预期

所谓 「TACO」,即 「Trump Always Chickens Out」,表示特朗普总是临阵退缩,过往他通常会先宣布极其激进的关税政策,引发市场恐慌和下跌,随后又推迟、放宽或取消这些威胁,从而导致市场出现反弹

为在 10 月底 APEC 会议双方领导人见面前增加筹码,2025 年 9 月下旬以来美国再度在贸易领域发难,中美贸易摩擦重新升级。

2025 年 7 月到 9 月,中美在贸易领域围绕关税、企业管制、稀土出口等方面频繁互动,整体延续了稳中向好的趋势,为市场上涨营造了良好的外部环境与稳定预期。

然而 9 月下旬以来,美国首先对中资船舶征收高额港口费,并将中国企业列入实体清单,国庆节后我国升级稀土出口管制,美国威胁加征 100% 关税,贸易摩擦升级担忧下,黄金持续上涨,避险情绪升温。

学习效应下,市场应对呈现缓慢脱敏特征,TACO 交易成为市场的一种预期,波动虽有放大然而明显弱于 4 月。港股市场反应明显大于 A 股,结构上前期表现较好的科技成长板块明显下跌,风格高低切迹象有一定的显现,红利、低估值等方向表现相对更好。

后续可以关注什么?

关税扰动叠加市场已积累一定涨幅,市场短期可能偏波动,然而中期我国基本面向好趋势不变、制造业在全球范围内优势明显,我们认为还是可以保持乐观,有一些方向也值得关注。

1. 从防御以及平衡组合的角度看,红利、内需、黄金等方向可以加以关注,其中银行、食品饮料等行业今年表现也相对靠后,在风险偏好下行的阶段,或值得关注。

2. 中期视角下,全球财政及货币双宽趋势并未改变,中美贸易脱钩概率较低,随着 10 月三季报交易陆续展开、月末密集重磅会议提振预期,往后结构上可关注的线索也将更加丰富,包括:

创新药:三季报披露窗口有望回归基本面逻辑

军工:情绪消化较为充分,或受益 「十五五」 部署

AI:产业催化不断,AI 主线可能轮动扩散

电池:技术突破与反内卷双轮驱动

有色和化工:受益海外宽松、反内卷及景气上行

3. 另外,在美国降息及我国基本面企稳回升趋势不变的背景下,全球视角来看港股估值处于相对合理的位置,同样可加以关注。

总而言之,现阶段面对外部扰动带来的市场波动,我们大可保持一种 「乱云飞渡仍从容」 的定力,分析市场的变化、检视自己的组合,做好投资上的调整与平衡。(文章来源:广发基金)

(原标题:三季度以来股市在交易什么?四大线索勾勒市场轮廓)

(责任编辑:66)