文章来源:财联社

财联社 11 月 2 日讯 (记者 赵昕睿)距离 2025 年收官仅 2 个月,回顾今年前十个月 IPO 审核节奏,整体发行节奏呈现 「先缓后升」 的态势,其中最为显著的变化莫过于受理端的大幅增长,同比涨幅高达 457.14%,各环节数据的分化与联动也勾勒出市场新特征。

其一,辅导备案端仍显现严格把控态势。Wind 数据显示,2025 年内共有 580 家 IPO 企业递交辅导备案材料,但最终通过辅导备案的仅 276 家,通过率 47.59%,未及半数;递交材料家数、通过辅导备案家数与去年同期相比分别下滑 13.82%、33.49%。

其二,受理环节开始呈现放量增长。Wind 数据显示,年内已有 195 家 IPO 企业被受理,较去年同期 35 家大幅增长 457.14%;

其三,进入审核后端后,节奏进一步加快。Wind 数据显示,2025 年前十个月已有 68 家 IPO 过会,单日最高过会 3 家。过会数量较去年同期上涨 61.90%。

其四,发行端募资总额大幅上涨。Wind 数据显示,年内已有 87 家新股上市,募资总额达 901.72 亿元,与去年同期相比分别上涨 8.75%、70.66%。7 家新股增量,便带动年内募资总额增加 373.36 亿元,凸显今年新股募资规模的显著增长。

其五,终止环节呈下降趋势。Wind 数据显示,年内共 90 家 IPO 被终止审核,这一数据相比去年同期 389 家相比大幅下滑 76.86%。今年来看,大多因主动撤单而被终止审核,仅 6 家 IPO 在注册环节终止审核,相比去年同期减少了 45.45%,审核后端稳定性进一步提升。

目前来看,年内前十个月的 IPO 审核节奏呈前端把控,后端提速趋势。辅导备案环节一定程度上仍把控数量,从受理端开始则逐步放量,过会、注册、上市各环节数量均稳步上涨,同时终止数量大幅下滑,整体审核效率与质量双升。

对于全年市场走向,业内人士分析认为,2025 年 A 股 IPO 市场有望实现小幅增长,预计全年新股发行数量及融资规模较 2024 年将稳中有增,但仍会坚持以质量为先、支持科技创新的宗旨,进一步增强发行上市制度包容性与适应性。

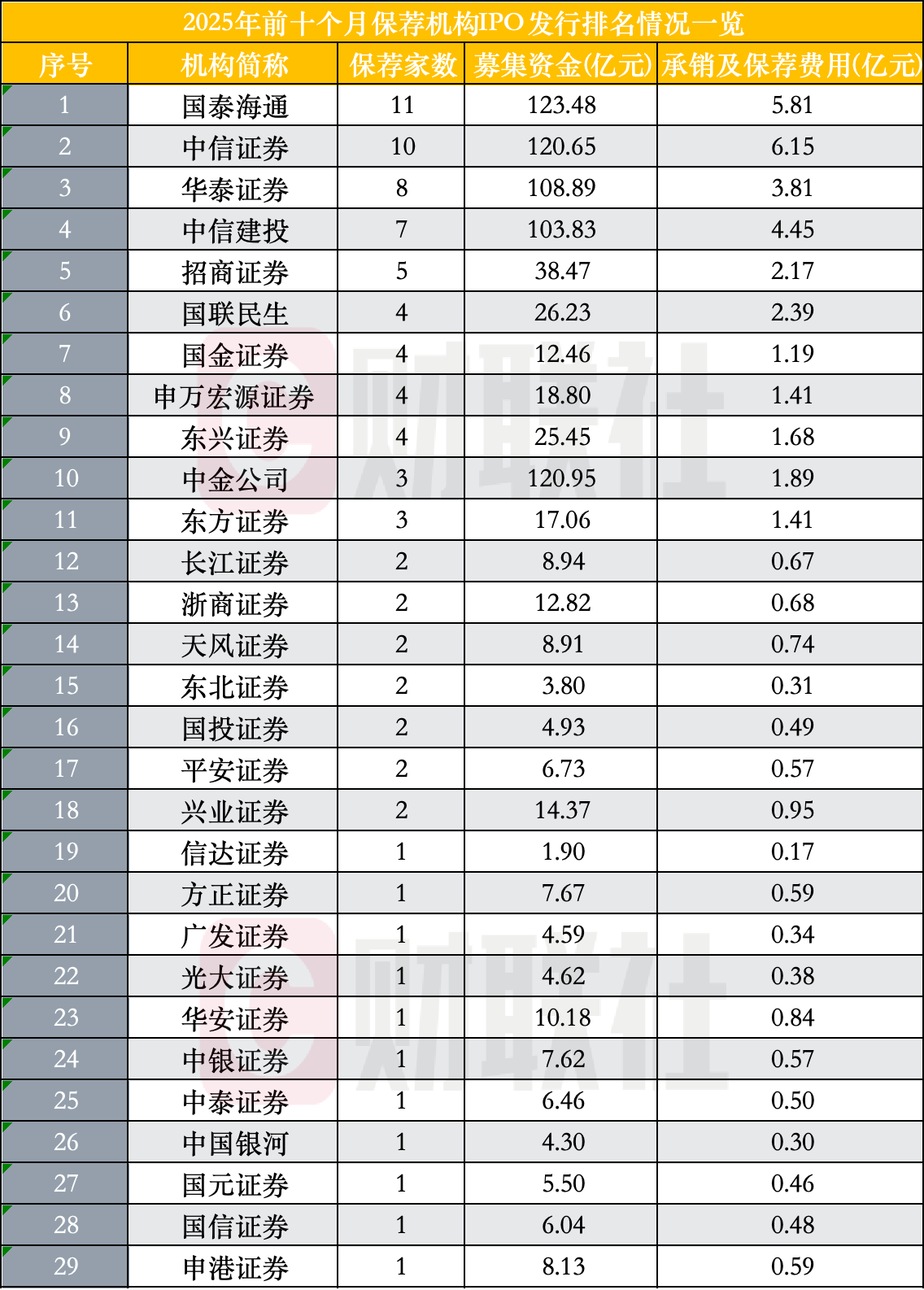

前十月共 29 家券商拿下发行项目,11 家券商承销保荐费在 1 亿元以上

回顾 2025 年初至今的发行节奏,呈现先缓后升态势。从一季度放缓,二季度逐步呈现复苏迹象,再到三季度后的持续升温,而随着年内科创企业的陆续上市,IPO 保荐机构排名座次也迎来了新一轮的调整。

据 Wind 数据显示 (按合并母子公司口径统计),2025 年前十月共有 29 家券商成功拿下 IPO 发行项目,较去年同期增加 4 家。

从 IPO 发行上市家数排名来看,国泰海通证券以 11 家的成绩位居第一;中信证券紧随其后,发行上市保荐家数为 10 家;华泰证券、中信建投、招商证券分别以 8 家、7 家、5 家跻身前五。值得注意的是,在中小券商中,东兴证券凭借 4 家的发行上市数量成功闯入前十行列,成为榜单中的一匹 「黑马」。

从保荐募资总额来看,达到 100 亿元以上的共计 5 家,分别是国泰海通证券 (123.48 亿元)、中金公司 (120.95 亿元)、中信证券 (120.65 亿元)、华泰证券 (108.89 亿元)、中信建投 (103.83 亿元)。

承销保荐费用方面,共有 11 家机构的相关费用超过 1 亿元,分别是中信证券 (6.15 亿元)、国泰海通证券 (5.81 亿元)、中信建投 (4.45 亿元)、华泰证券 (3.81 亿元)、国联民生证券 (2.39 亿元)、招商证券 (2.17 亿元)、中金公司 (1.89 亿元)、东兴证券 (1.68 亿元)、东方证券 (1.41 亿元)、申万宏源 (1.41 亿元)、国金证券 (1.19 亿元)。

若对比去年同期数据 (同样按合并母子公司口径),2025 年前十月的 IPO 市场表现明显更具活力。去年同期并未出现保荐家数超 10 家的机构,而今年已有 2 家;去年同期无一家机构募资总额突破 100 亿元,今年则有 5 家达标;去年同期承销保荐费用超 5 亿元的机构为零,今年则有 2 家。从这一系列数据对比不难看出,2025 年前十月 IPO 发行节奏的整体升温,已直接带动保荐机构在保荐家数、募资总额、承销保荐费用三大核心指标上实现同步增长。

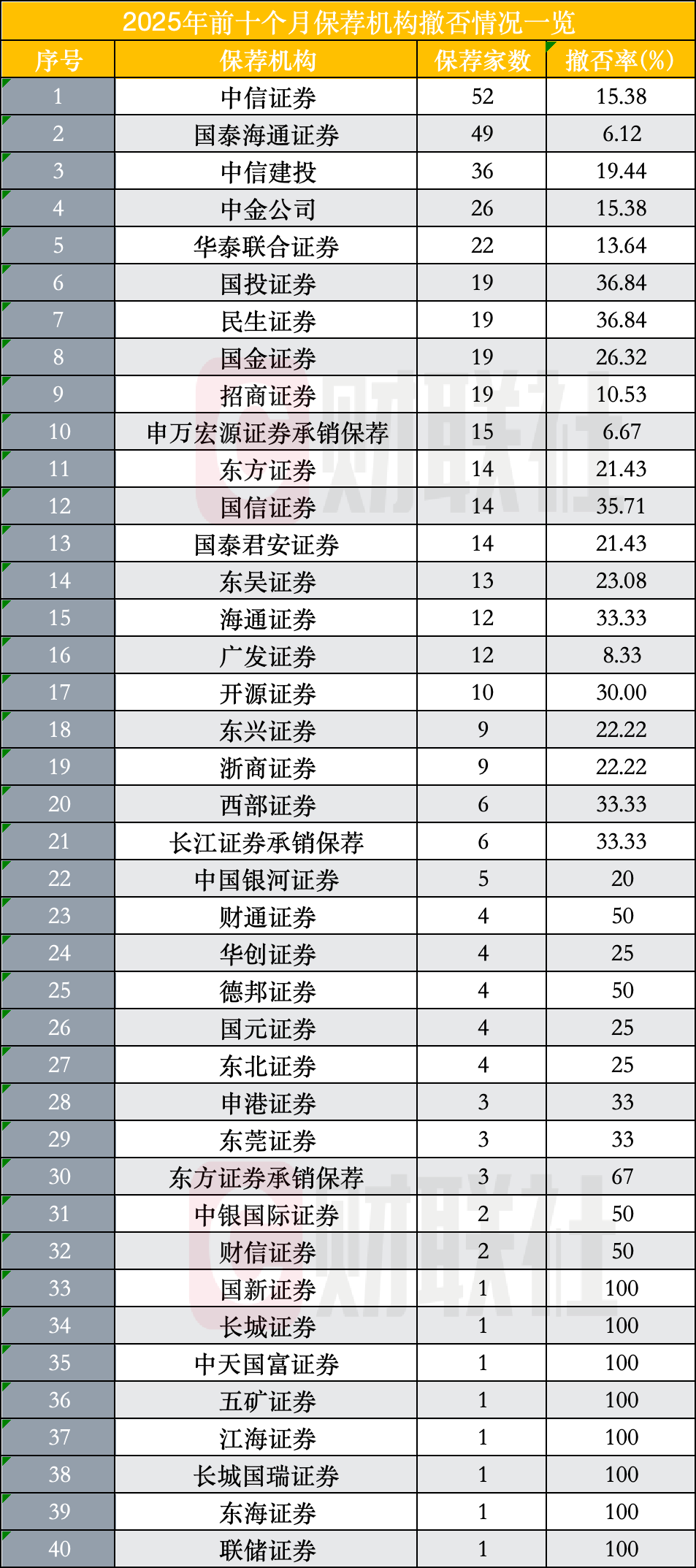

40 家券商有撤回项目,同期下滑 34.43%

据 Wind 数据统计,截至目前,年内共计 40 家券商有 IPO 项目撤回,与去年同期相比,有撤回项目的券商数量降幅达 34.43%。

IPO 保荐家数位居前十座次的券商分别有中信证券 (52 家)、国泰海通证券 (49 家)、中信建投 (36 家)、中金公司 (26 家)、华泰联合证券 (22 家)、国投证券 (19 家)、民生证券 (19 家)、国金证券 (19 家)、招商证券 (19 家)、申万宏源证券承销保荐 (15 家);撤否率分别为 15.38%、6.12%、19.44%、15.38%、13.64%、36.84%、36.84%、26.32%、10.53%、6.67%。

另外,共计 8 家券商因保荐家数仅为 1 家,因此撤单后,撤否率均为 100%。

值得注意的是,单看撤否率或难以客观评价券商的保荐质量。从行业规律来看,无论券商保荐体量大小,券商撤否率很大程度上都会受到 IPO 撤回家数占比影响。在撤单家数相同情形下,小体量保荐家数的撤否率比大体量更高。

对比去年同期数据,今年保荐家数居前的头部券商撤否率普遍呈下降态势,风险控制能力进一步提升。其中,中金公司撤否率降幅最大,达 43.32%;中信证券、华泰联合证券、中信建投撤否率分别下降 40.18%、36.36%、35.94%,降幅均超 35%。

IPO 后续将如何演绎?

年初至今,有关 IPO 市场审核节奏的讨论与分析始终处于动态演变中,不少券商数据预测显现一致性,认为全年 IPO 数量将稳定在 100-200 家区间。当前 IPO 市场或呈现窗口机遇与结构性分化并存的特征。

从 IPO 市场来看,整体呈现总量稳中有升、结构聚焦创新这一趋势。Wind 数据显示,截至目前,2025 年内已新增 87 家新股,募资总额达 901.72 亿元,较去年同期分别增长 8.75%、70.66%,受理企业数量更是远超同期水平。这一变化的核心驱动力来自注册制改革的深化落地。

在板块层面,科创板的效率提升值得关注,硬科技企业上市周期已从以往的 12 个月进一步缩短至 6 个月以内。与此同时,创业板第三套标准的启用、科创板 「1+6」 政策的深化,进一步为未盈利创新企业打开了上市通道,为资本市场注入更多创新动能。

德勤中国资本市场服务部华北区上市业务合伙人杨红梅认为,国家对科技及创新行业的支持,将推动科技、新能源等新质生产力领域企业通过资本市场募融资金,这有望成为 2025 年下半年 A 股市场的重要亮点。

仅从近期来看,10 月 28 日 4 家 IPO 企业集中上市已是直观体现。单日 4 家企业集中上市,覆盖科创板、北交所两大板块,涉及生物医药、半导体材料、专用设备等多个领域,反映 2025 年 IPO 市场从二季度复苏后持续升温的态势。当日还同步迎来科创成长层首批企业上市,规模进一步扩容至 35 家。

值得注意的是,为吸引内地科技型企业,港交所也同步推进政策优化,「科企专线」 的落地将重点吸引生物科技及特专科技企业来港上市,这意味着新质生产力不仅是 A 股的关键词,也将成为港股市场未来的重要看点。

港股市场凭借日益增强的市场动力,以及整体转趋有利的市场环境,大概率将维持密集敲锣的热闹景象。随着龙头企业与大额融资项目的推进,港股则有望进一步巩固全球新股融资排名的第一座次,持续增强市场活力。

尽管 IPO 发行节奏及市场发展在动态演变,但业内人士强调,企业质地仍是登陆资本市场的核心门槛。在此背景下,具备创新属性、符合产业导向的优质企业,将更易把握两市机遇,企业基本面与赛道属性,或成为决定能否抢占资本市场先机的关键变量。