文章来源:TechWeb

商场如战场,智驾 IPO 前夜的资本赛道近来不太平静。

10 月 30 日晚,文远知行 CFO 李璇一纸公开声明,直指小马智行路演材料 「数据造假、刻意贬低对手」。由于舆论的两个主角均为国内 L4 自动驾驶行业的公司,且均处于 IPO 的关键阶段,因此这场喧嚣的火药味便格外浓烈。

业内人士表示,从市场竞争走向了资本语境下的 「舆论」 互掐,足以说明,智驾产业已从最初的讲故事到比拼规模、落地能力的阶段,特别是在行业集体巨亏的压力之下,舆论口径中的明争暗斗,也成为围绕在技术路线和商业化讨论之下的伴生产物。

01

资本前夜 「互掐」

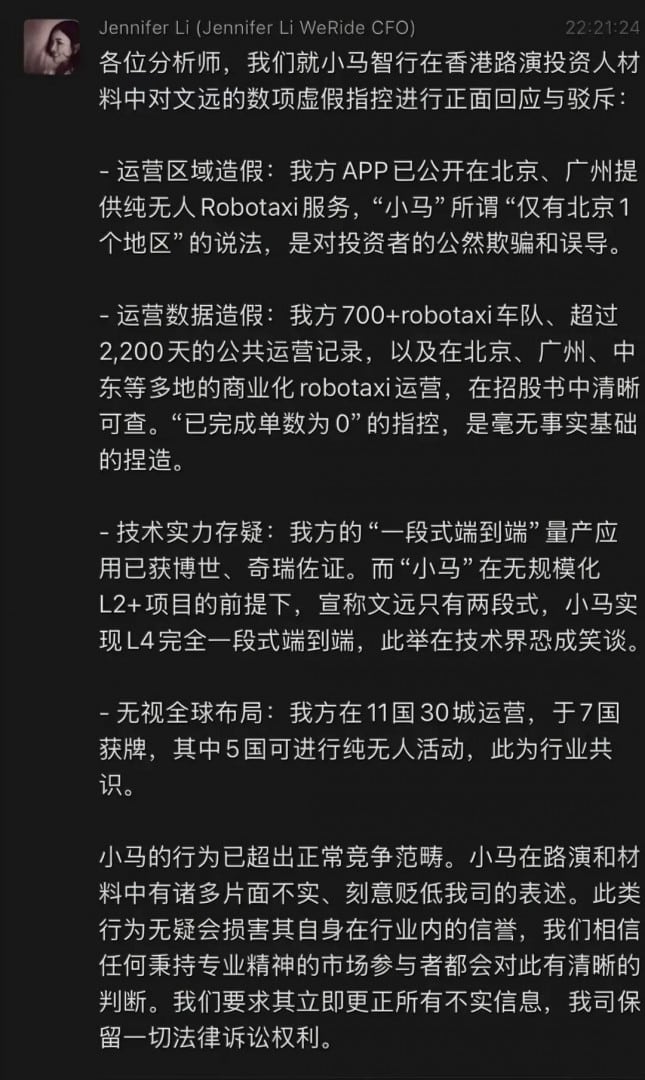

10 月底,小马智行在香港投资人路演材料中提及竞争对手文远知行的信息引发了争议,随后,文远知行 CFO 李璇立刻在社交平台公开发文,炮轰小马在近期港股 IPO 路演中存在 「数据造假」 行为,直指小马在路演材料中刻意夸大其自动驾驶运营里程,例如,仅为文远标注了北京一个运营城市,在已完成单量层面文远被显示成了 0;同时贬低文远知行的技术能力,将双方在某些场景下的测试数据进行 「选择性对比」。

至此,双方把技术路线等方面的争论上升到了舆论争执地步。

一位智库机构人士告诉陆玖商业评论,「目前从文远爆料出的资料方面,看似是小马吃亏些,毕竟是所谓信息的发起方,还把一众友商全喷了。从过往来看,这种同行互撕,要么就是能就其中某一项指控进行证伪,要么能拿到一些独家进展」。

而在另外一位业内人士眼中,舆论层面,小马在路演过程中对文远的数据贬低,颇为有些激进。这或与其资本处境密切相关,去年 11 月美股上市募资仅 2.41 亿美元,远低于市场预期,此次回港融资也被寄予了 「补血」 厚望。

「所谓数据贬低,实则是为了强化自身 『行业唯一』 的稀缺性认知,无论是四城全无人运营许可,还是硬件成本降低 70% 这样的话术,都是为了迎合资本市场对商业化进程的评判标准」。

该人士补充道,「灰熊研究在 7 月已发布了对小马的做空报告,质疑其 『伪造算法数据』『技术存在致命漏洞』,此次被文远直指路演造假,无疑加剧了投资者对其信息真实性的疑虑。」

「反观文远的反击,更像是一次 「防御性进攻」,面对与小马市值差距愈拉愈大的压力,可能需要直接戳破这次数据贬低,才能在一定程度上修复投资者的真实认知。特别是,李璇的回应克制且直击被质疑的核心,某种角度上成功将舆论焦点引向了小马的诚信问题。」

不过,需要指出的是,百度的同步维权 (指责小马低估其运营城市) 也对其形成了 「围击」 态势,让这场对抗从双边冲突升级为行业对 「数据诚信」 的集体拷问。

回过头来看,文远与小马的 「互撕」,核心可能是在资本黎明前夜争夺市场关注。

02

同期 IPO,

拿什么去争夺投资人青睐?

的确,在智驾行业的盈利难,巨额亏损压力下,IPO 融资成为企业生存的生命线,口水战背后的本质是争夺行业话语权。但两者似乎都不太愿意 「让步」。

过去几年,中国电动车被视为战略性新兴产业,产业前景方兴未艾,电动化、智能化渗透率从 0 迈向 1 的过程趋势持续备受投资人关注,无论企业是具备造车能力,还是可以提供智能解决方案,甚至只要能讲故事,同处赛道的玩家几乎都可以成为资本 「宠儿」。

产业链走向了比较成熟,资本方会更加成熟、理性,需要看到真枪实弹的商业化落地效率和变现结果,不同的起跑线决定不同的未来,直白地讲,小马和文远此次互撕的关键也许在于 「资本会对谁的押注多一些?」

这就意味着,基于市值差和发售价差的考虑,新的 H 股市场是一方试图追平差距或者另一方进一步甩开对手的新机会。

由于两者均脱胎于百度,均深耕 L4 级自动驾驶赛道超过多年,均有多段累计融资历史,还同样持续的巨额亏损,双方相似之处太多,但不同之处同样不少。

考虑到两家都是二次上市,双方都曾于 2024 年在美股首次上市,通过对比两者的差异,或者能看出些许市场竞争态势。

从各自去年在美股上市当天的情况看,文远知行发行价为 15.5 美元/股,小马智行 13 美元/股,近一年至今,两者股价和市值都呈现分化走势,其中小马股价累计上涨超过 40%,而文远则反向而行累计下跌了 20% 左右。

市值层面,文远市值整体在 30 多亿美元左右波动,小马则维持在 70 亿美元左右,双方差距明显,文远的市值几乎少了小马的一半。

除开资本市场,双方在业务层面各有侧重与不同。

首要的便是双方商业模式和技术路线的些许差异。公开资料显示,业务层面小马偏向 「Robotaxi+Robotruck」 策略,多以传感器融合为底座,也为第三方车企提供智能技术方案,关注 L4 级全无人驾驶技术。

对比之下而文远则是 「全场景覆盖」 的多元化商业策略,构建了 Robotaxi、Robobus、Robovan、Robosweeper 等五大产品矩阵,还延伸至园区、机场等落地场景,很显然,迁移场景和泛化的能力突出。

业务层面,小马相比文远在国内市场更有一定基础,例如北京、上海、广州、深圳开展全无人 Robotaxi 收费运营的企业,运营总面积超 2000 平方公里;海外市场上小马当下覆盖了至少 8 个国家,遍布亚洲、欧洲、美洲及中东地区,并持有 6 个国家的 Robotaxi 测试许可牌照。

文远目前至少已经覆盖 11 个国家超 30 座城市,也是全球唯一旗下产品拥有 7 国自动驾驶牌照的科技公司,该公司旗下拥有超 1500 辆自动驾驶车辆,其中超 700 辆为 Robotaxi。

至于专利层面,天眼查 App 专利数据显示,文远知行已申请 900 多项专利,而小马智行逼近百项,客观而言,文远会稍微多些。

若把双方的对比视线回到经营层面,据披露信息,小马上半年 7442.3 万美元,同比扩大 33%,文远亏损约 1.24 亿美元,同比扩大 27.3%,看起来,文远亏得明显更多。

总结下来,基于双方过去的市场估值、商业和技术路线、专利情况以及经营表现,各有优劣势。理论上,由此得出的价格会影响投资人的判断。

反过来看,在电动车产业走向成熟,智驾更需要走向规模化的大背景下,过去成了历史,路演的效果以及募资人现场 「讲故事、讲愿景」 的能力水平,以及对友商的闲谈、敲打,均可能影响市场的最终抉择。

一位接近国内头部车企的人士向陆玖商业评论表示,「在这种时机互撕,不完全排除有想让资本市场认可自己价值的可能,然后呢,真的上市,让投资者认可自己的估值,从而能够获得比较好的这个溢价。」

于是,技术路线的争议被放大为 「诚信问题」,运营数据的差异被解读为 「能力差距」,各自都是为了在投资人面前抢占更有利的位置。

但两者在港股正式上市前的差异,于投资人眼里,似乎已经可以看出一些端倪和迹象。

公开信息显示,过去小马智行曾有诸多投资方,包括耳熟能详的红杉等,根据小马方面披露的情况,此次赴港小马每股最高发售价不超过 180 港元,每手入场费约 1.82 万港元。

公开发售部分获券商借出 88.4 亿港元孖展,超购 10.7 倍。基石投资者包括保诚旗下 Eastspring 等 5 家机构,合计认购 1.2 亿美元。为了满足市场需求,小马还按最终发售价增发约 629 万股额外股份,大约可全球发售初步可供认购股份总数的 15%。

前些日子优步也传出拟作为小马本次上市的投资方,新加坡主权基金淡马锡、东南亚最大网约车及外卖平台 GIC 等机构均是潜在投资者,当然,最终情况将在上市之际形成定数。

陆玖商业评论还了解到,基石投资者方面文远暂无相应安排。不过有消息传出此前 Uber、Grab、博世 Bosch 似也对文远有兴趣,国内也存在产业投资者、长线基金、对冲基金等专业投资者认购,目前文远的发行价上限为每股 35 港元,每手入场费约 3535.3 港元,公开认购获得了超过 50 倍的超额认购。

对于文远与小马而言,发行价上限和各自的认购情况,或多或少可以反映出资本市场对小马本身的价值评估可能略高一筹,此次 IPO 不仅是融资的契机,更是向市场证明行业价值的体现,谁能赢得资本信任,谁就能更有利在后续的行业整合中占据主导地位。

03

谁能做港股智驾第一股?

陆玖商业评论从一位资深从业者处了解到,「目前汽车行业没有资本故事肯定不行,前面爆雷的威马、高合、哪吒还有目前岌岌可危的合众,这些企业没有走到 IPO,没有市场输血只有死路一条,但是只有故事,肯定也不够,就是没有这个技术的支撑,长期看肯定这个市场也不认可。」

近几年自动驾驶的商业化与前几年的元宇宙、区块链以及 VR 眼镜如出一辙,每年都是商业化风口,年年猪都在风口上,却迟迟等不到 「iPhone4 时刻」。

智驾第一股的归属,往往取决于技术落地效率与商业化变现能力的综合比拼,而业内除了文远和小马之外,行业内其他玩家的布局也值得关注。

例如,站在业务模式视角,当下 Robotaxi 赛道整体可以被分为三类,一类是萝卜快跑、Waymo、小马为代表的自研技术与车企合作的独立运营品牌;另一类是以 Uber、滴滴等为代表的出行平台,还有一类则是以特斯拉为主的技术融合自家车体的模式。

尽管三类模式各有所长,但如果从培养用户使用习惯的基础来说,类似滴滴这种出行平台有海量的用户规模以及粘性,做 Robotaxi 反倒是更有天然优势的。更何况,无论是司机还是 Robotaxi,算法的核心要素之一也是用户数据。

此外,国内智驾领域还有诸如华为、地平线等这类巨头。

按照智驾圈人士的评价,华为是业内极其少有的具有软硬件全栈能力的企业,巨大的人力投入和华为擅长的体系化管理能力,也帮助其在智驾领域不断攻城略地,仅问界、智界等车型,搭载乾坤智驾就超百万。

而地平线的优势在于,既是芯片供应商,又是算法供应商,这种模式在行业内的地位非常特殊,从目前的市场来看,地平线的芯片几乎是英伟达唯一的国产替代方案,因为在国际关系极度不确定的语境下,车企在芯片选择上可能会更多考虑国内厂商,这也是地平线突围的机会。

道理不言而喻,这些企业同样在 L4 级智驾具备造诣和技术底蕴,资金实力更雄厚,巨头企业的差异化布局可能会间接影响小众玩家资本市场表现,投资人需要判断,在多元化的竞争格局中,小马与文远的核心优势需要持续加强。

一位观察人士告诉陆玖商业评论,「技术方案层面都会说自己是比较好的,要不然自己先把自己贬损一顿,这个事情也不用做了,但是这个事情这个路线,究竟哪个好,其实最终还是市场会给出答案。」

回过头来看小马与文远时而把技术路线等问题上升到舆论争议的现象,无论风格如何,「活下去」 可能才是自己的首要目标。IPO 前的舆论战或许能短期吸引资本某种关注,但最终决定其市场地位的,仍是产品落地能力与服务用户的水平。