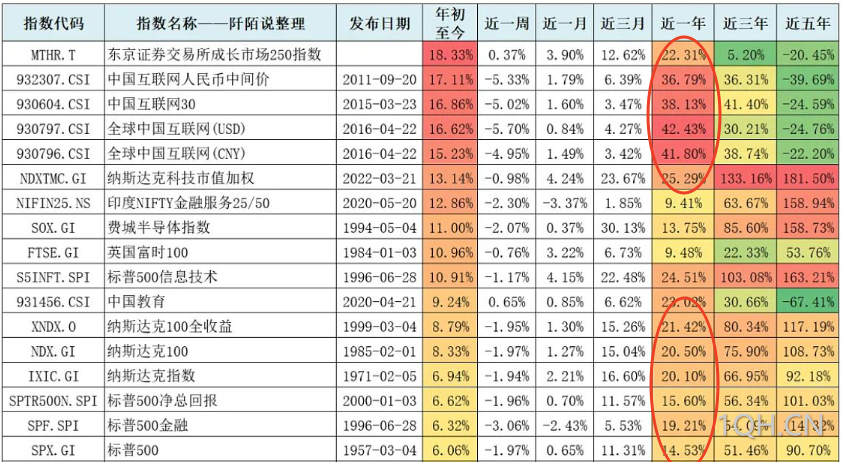

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但 2025 年根据万德统计,这一既定格局被打破, 这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

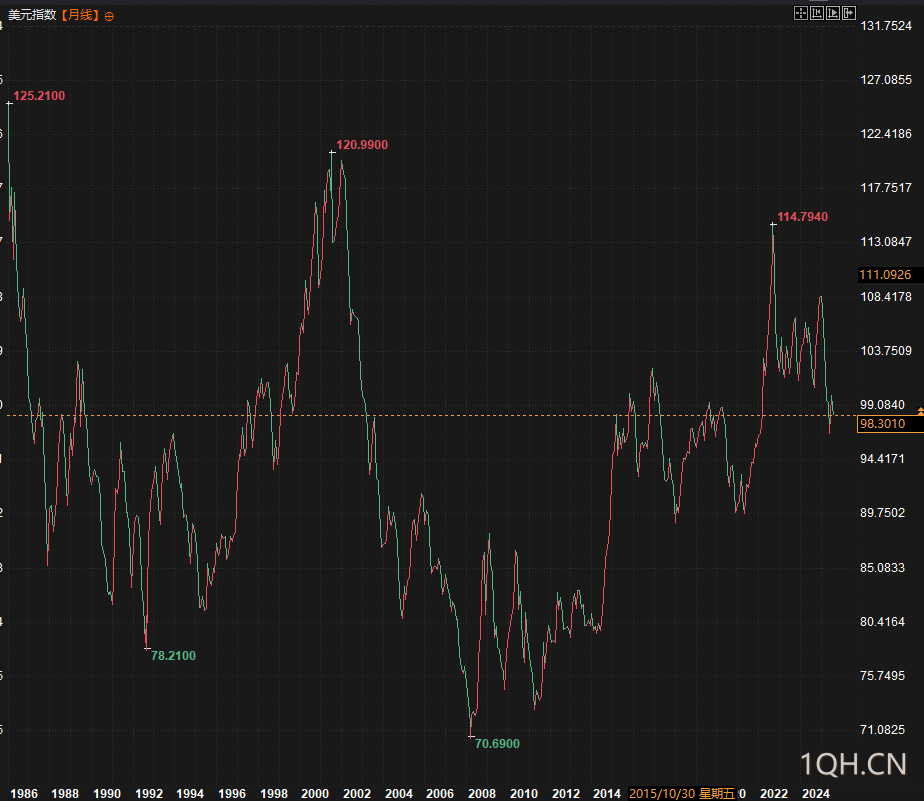

从行情数据看,2025 年美元汇率呈明确下行趋势,且跌幅具备 「突破性」 特征:上半年美元贬值幅度达 11%,创下 1973 年以来同期最大跌幅;7 月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至 2025 年底,美元或再添 10% 贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管 2020 年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

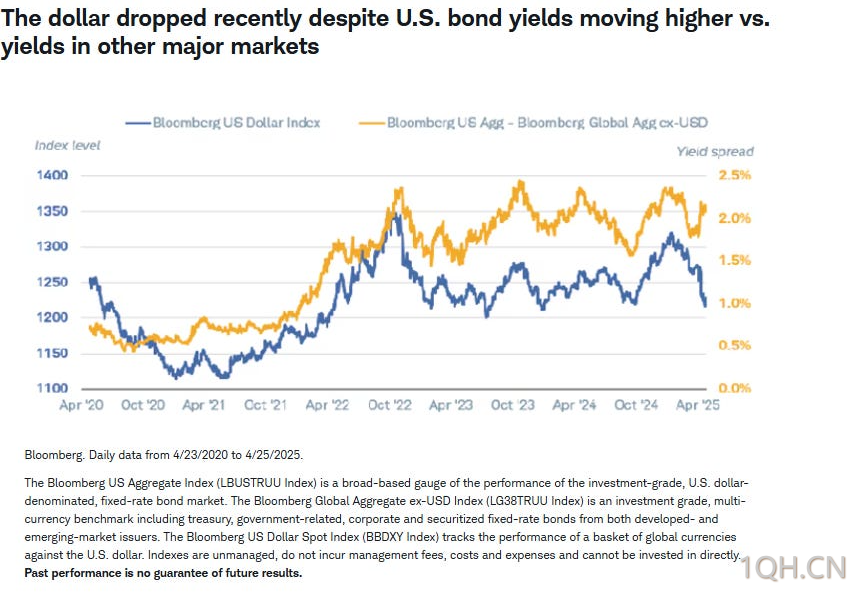

核心矛盾在于,此次美元贬值发生在 「美债利差仍处高位」 的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

下图清晰呈现这一关联规律:美元汇率 (蓝线) 与美欧利差 (黄线) 长期保持高度同步。但 2025 年 1 月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:「近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与 2022 年末英国市场动荡相似——市场抛售美债与美元 (据市场传闻,欧洲资金是主要抛售力量),意味着 『财政风险溢价』 正逐步形成。」

从交易视角拆解美元超预期贬值的底层逻辑,本质是 「利差吸引力让位于经济前景担忧」 的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3 月初至 4 月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本 「撤离美元资产、转向本土市场」 的配置调整已启动;摩根大通数据进一步显示,2025 年 1-7 月,非美注册的美国股票 ETF 平均净流入额仅 57 亿美元,较 2024 年同期的 102 亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至 7 月底,欧洲本土注册的欧洲市场 ETF 年内净流入额已达 420 亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过 「风险溢价抬升」 直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌 0.3%,7 月 16 日 「可能解雇鲍威尔」 的言论引发市场恐慌,美元汇率一小时内急跌 1.2%。尽管后续汇率有所修复,但 「政治干预央行」 的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为 「避险货币」 的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》 催生未来 10 年减少 4.1 万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的 「关税谈判僵局」「美联储领导层更迭争议」 进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的 「多米诺骨牌」:对美元多头而言,需警惕 「利差优势失效+政策风险溢价抬升」 的双重压制,避免陷入 「高利率必撑美元」 的惯性思维;对跨市场配置者,可关注非美资产 (尤其是欧洲本土资产、日元计价资产) 的估值修复机会;对产业交易者,需提前对冲 「美元贬值→进口成本上升」 的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

技术分析

美元指数在超过 99.36 之前均受 8 月 1 日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为 98.63,为多日收盘价。MACD 和 RSI 都在多空分界线附近。交易员需关注近期美国将发布的 7 月核心 PCE 物价指数与 8 月 CPI,8 月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源: 易汇通)

北京时间 15:31,美元指数现报:98.46。