美东时间 8 月 27 日,携程发布第二季度业绩,当季,携程净营收为 148 亿元,同比增长 16%,增长几乎覆盖携程的全部业务,其中交通票务同增 11%,住宿预定同增 21%,旅游度假同增 5%,商旅管理同增 9%。

而在创造持续增长的同时,携程的营销费用支出占收入比重为 22.4%,低于公司指引,同时管理费用仅同比增长了 1.9%。

这些数字能说明什么呢?当然可以说明携程是一家好公司,但同时还能说明,目前 OTA 行业市场仍然存在比较高的增长杠杆,即企业可以以比较小的投入,实现比较大的增长。

这不是大家梦寐已久的奶与蜜之地吗?试问当下消费领域,还有几个行业存在增长杠杆?大家卷生卷死,无非是因为市场容量已经饱和。而携程几乎是在用业绩在向大家 「招手」 了。

来吧,卷起来吧,凭什么不呢?

今年三月份,国航、东航和南航三大航司结成 「联盟」,在各自的 APP 等直销渠道上开启机票互售。三大航司抱团的初衷是为自己的会员提供更多的出行选择,通过流量共享来提高直销比例,但并没有激起太大的水花。

四月份,南航与去哪儿之间发生一起 「拉黑」 事件,南航回应是因为去哪儿出现违反南航销售代理协议规定的情况,损害了旅客权益,南航暂停了去哪儿网的代理资格。这并不是南航第一次 「拉黑」 去哪儿,但每次都是 「高举轻放」,这次的 「拉黑」 时间也只有三天,更像是一对小情侣闹别扭。

相比于过去的 「小打小闹」,7 月,航旅纵横宣布下场卖票,才是真正的重磅出击。一方面,航旅纵横作为中国航信旗下的平台,其地位相当于 「民航版 12306」;另一方面,航旅纵横已经整合了 39 家航司资源,覆盖了国内超半数航司的源头机票,而且这一数据还有继续扩大之势。

国家队的进场,势必会改变当前机票销售市场的格局。当航旅纵横高举 「0 捆绑、0 套路、0 差价」 的大旗时,OTA 平台们因为长期以来被诟病的捆绑销售、价格歧视等问题,相形见绌,这将直接挑战 OTA 平台们原本的盈利模型。

而除了机票预订外,OTA 平台之间的竞争也有加剧之势,京东高调下场,美团持续补贴,一度被边缘化到 「N」 公司的飞猪,也在近期合并到了阿里的中国商业板块,成了核心业务。

都是丛林法则之下成长起来的老法师了,它们最擅长的就是战斗。

01

目前国内机票销售,分为直销和分销两种模式。

前者是航司将座位直接销售给乘机人,后者是航司委托 OTA 平台、机票代理等将座位间接销售给乘机人,也是因为如此,在国内机票市场上,已经形成航司、OTA、机票代理等多方博弈的局面。

以携程为代表的 OTA 平台,在这场博弈中占据着绝对的话语权。

2015 年,国资委提出 「提直降代」,要求三大航将直销比例提升至 50%。这些年来,航司们都在搭建自己的流量入口,比如有的开启直播带货,有的则是推出 「机票盲盒」 等活动,但是距离完成十年前定下的直销目标还是有一段距离。

其中一个主要原因,还是摆脱不了 OTA 的流量牵制。

2023 年 9 月份,南方航空报曾发布的数据显示,其 APP 累计下载激活量超 1.01 亿,其中月活跃用户数达到 460 万,位居中国民航首位。但有数据显示,到了 2023 年 10 月,携程 APP 的月活跃用户已经达到 1.06 亿。

显然,如果是航司单打独斗,很难与 OTA 平台抗衡,而航旅纵横推出机票销售服务后,则有望改变这一不平衡的现状。

作为一款航空出行服务 APP,航旅纵横能为用户提供航班动态查询、值机等服务,这也大大增加了用户打开的频次,根据 QuestMobile 的统计,今年三月,航旅纵横的月活规模已经达到 2476 万。

而且值得一提的是,从 「源头机票」 切入到机票销售市场的航旅纵横,还具备一定的价格优势。

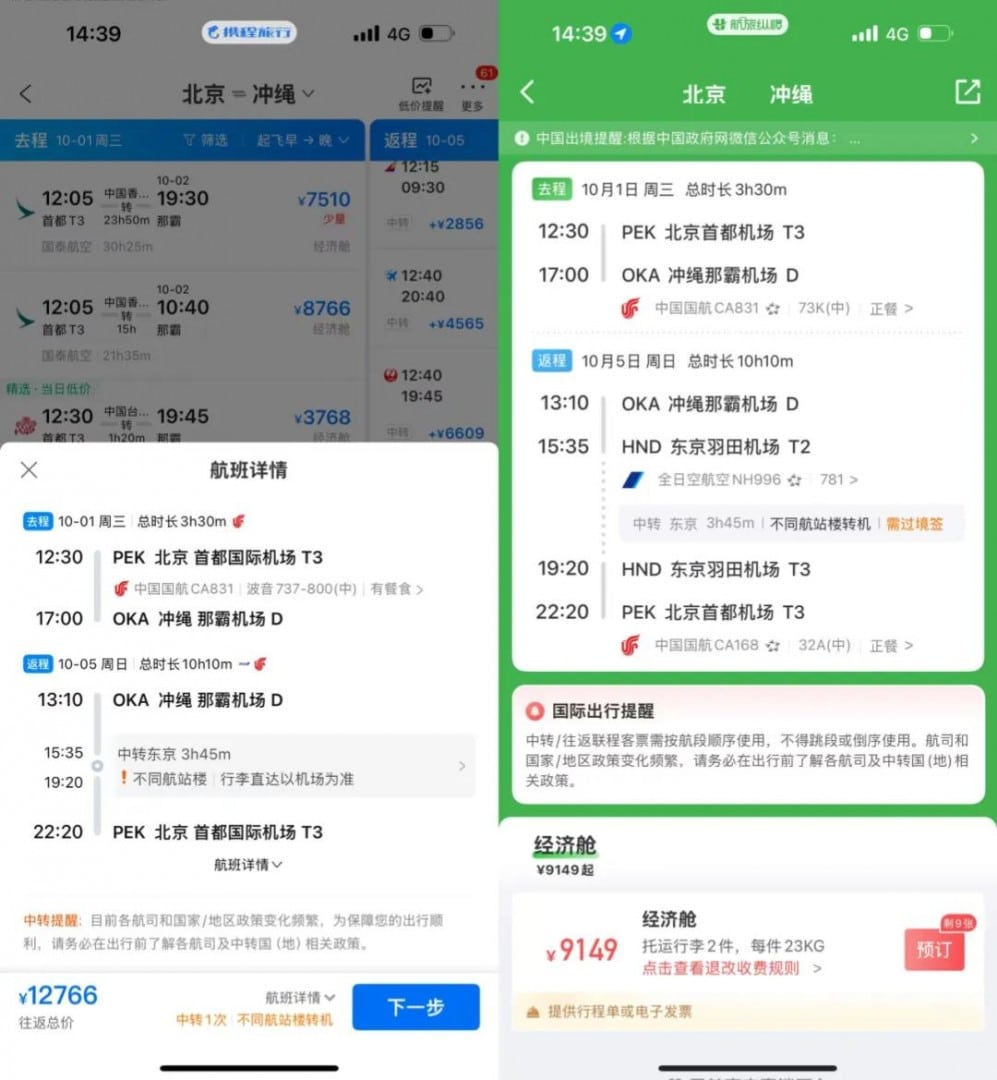

一位旅客在预定十一假期从北京到冲绳的机票时发现,携程上显示的往返经济舱的价格为 12766 元,而同线路航旅纵横上则只需要 9149 元,两者差价高达 3600 余元。

携程方面告诉 《最话》,上述情况是极小概率事件,境外航班组合价格劣势的原因是 AMAdeus(境外航信系统) 没有输出这个仓位组合导致, 「简单来说,就是海外产品的来源渠道更多,我们需要更优化加强自己的调配能力和抓取能力。」

那就当真是 「极小概率事件」 吧,但其中还是暴露了个问题。

《2025 中国航空消费趋势报告》 显示,76% 旅客将 「价格」 列为购票的首要因素。航旅纵横机票销售业务上线一个月来,常有观点认为,源头机票不等同于低价机票,且售后服务的能力也无法与携程等 OTA 平台多年的积累匹敌,一旦携程等 OTA 平台们提供真金白银的优惠,大多数用户还是会毫不犹豫地选择 「低价」。

而上述旅客遇到的 「特殊情况」 某种程度上证明了,OTA 平台们的价格优势并不绝对。

其实不论是在酒旅还是票务业务上,携程等 OTA 们的业务逻辑都是 「用流量换佣金」。但航旅纵横的下场,不收取代理费的承诺将对这一模式提出挑战。

02

在十年以前,机票代理分销还是一门不错的生意。

那时,代理人分销航司机票的佣金是按照 「3+X」 来计算的。所谓的 「3+X」 指的就是机票代理的基本销售提成是 3%,这是航司能提供给票代代理费的 「限高」,另外还有 X% 代理商完成一定的销售业绩后获得的额外返点,这部分的奖励则比较灵活。

根据媒体报道,当时的代理佣金 「前返+后返」 的模式来结算的,前返的是 3% 的部分,后返的是 X% 的部分,通常是 2%-5% 不等。也就是说,机票越贵,代理商们赚得也就越多,综合到手的佣金能达到 8%。但这场属于机票代理们的狂欢,结束在 2016 年。

当年,中国民航局印发的相关通知中规定,客运手续费支付标准由按销售额比例支付改为按每张客票定额支付。在此之后,各大航司纷纷调整销售政策,比如南航就调整为按航段定额支付国内客票代理手续费,不同航段的定额手续费从 5-25 元不等。

在机票代理佣金政策调整后的次年,携程曾在接受媒体采访的时候提到,OTA 平台既然要提供服务,就会付出相应的成本,其中包括人力成本、电话费成本、网站或移动端技术的框架搭建与更新成本等等,一张机票的平均成本在 14-16 元,但国内航班一张机票的代理费用平均不足 10 元,凭代理费的收入完全无法覆盖成本。

携程尚且难靠机票代理费盈利,小代理的日子可想而知。在这一时期,小代理们批量退出,代理市场开始逐渐集中。

包括机票代理业务在内的交通票务的利润虽然很低,甚至是没有利润,但是这部分业务的成交量很高,能带来很好的用户数据,这也为 OTA 平台们创造出新的盈利模型。

比如在携程的业务构成中,机票等交通票务业务的作用在于引流,获利主要是靠酒旅等高利润业务实现复购。

但显然,携程并不满足于此。

为了更好地利用交通票务业务带来的流量,更大程度实现变现,

当用户在携程购买机票时,会出现几个 SKU 选项,其中最上面的一个会包含 48 元的全能保障服务,里面包含了 7 项服务,除了常见的航班延误和航班取消等补贴外,还包括一些免费领取新疆大枣、视频音乐会员权益包等与出行无关,且大概率乘客根本用不到的权益。

默安科技的创始人魏兴国也曾在微博上吐槽携程在其购票过程中默认开通贷款服务 「拿去花」,导致其在不知情的情况下产生 1000 元的逾期。这并不是个例,网友们还因将 「携程在手,说走就走」 的广告语,调侃成 「携程在手,看清楚再走」。

其实这些年来,OTA 平台们的 「搭售行为」 反复被提及,但是都没有得到实质性的改善,甚至已经成为整个 OTA 行业的 「潜规则」。

因为对于航司们来说,即使已经被这种 「潜规则」 所连累,但没有办法彻底与携程 「翻脸」。就跟酒旅行业一样,携程已经打造足够深的壁垒,要拿到携程的流量,就要遵守携程的游戏规则。

03

现在的携程,大概正在经历 「华山论剑」。

按照交银国际研报预测的数据,2024 年,以 GMV 计算,携程、同程、美团、飞猪、抖音在 OTA 领域的市占率分别为 56%、15%、13%、8% 和 3%。

在 OTA 领域,携程以断层式的市占率稳坐 OTA 领域的头把交椅。但近年来美团因为本地生活服务心智,在在地消费的高星酒店和民宿等方面也有自己的优势。

此外,飞猪的追赶也不可小觑。此前,依托于淘宝的交易心智,用户选择飞猪多以服务项目为主,包括办签证、在地一日游项目等,虽然这些并非 OTA 平台的主要营收类目,但也让飞猪的根仍扎在 OTA 市场上。

当然,目前在 OTA 领域市占率只有个位数的飞猪,在淘宝的大会员体系打通后,有望进一步瓜分到携程的市场。

8 月 6 日,淘宝上线全新的大会员体系,打通了饿了么、飞猪等阿里系资源,全面覆盖吃喝玩乐、衣食住行等生活场景。淘宝大会员体系打通后,淘宝的会员等级越高,在飞猪上能享受的旅行权益就越多,可享旅行权益最高可达 30 余种。

就拿这套会员体系的最高级别 「黑钻」 来说,可以直通飞猪 F5 会员,其权益包括全年 6 次的专车接送机、机票无忧退、高铁贵宾厅等权益,还包括不限次的机场贵宾厅、免费升房、延迟退房、快速安检等权益,不论是在出行场景,还是酒店住宿场景,对用户都有着很大的吸引力。

而对比来看,携程的会员体系中最高等级的 「黑钻」 可享受的权益也没有太大差别。比如淘宝的 「黑钻」 中酒店早餐限制在每年 5 次,但机场贵宾厅是不限次的,携程的 「黑钻」 虽然可享受无限次的酒店早餐,但是每年只能享受 12 次的机场休息室。

而且携程的会员积分只能通过酒店、机票、火车票、门票等业务订单来获得,淘宝大会员的积分则可以在日常的购物过程中获得。从交易频次来看,后者更容易通过积分来解锁更高等级的会员,获得更多的会员权益,无异于为飞猪提供更多的用户资源和更大的流量入口。

或许是感受到了危机,携程的会员体系也开始 「放水」,比如钻石会员等级的升保级条件从 10000 等级分调整为 7000 等级分。

除了会员权益外,C 端最敏感的还是价格因素,这意味着随着竞争加剧,携程必须保持价格竞争力,至少不能比竞争对手贵,来留客。上个月携程的推出了 「调价助手」,通过算法在全网进行比价,一旦发现入驻携程的酒店定价高于其他平台,就会自动调低价格,且无须与商家确认与同意。

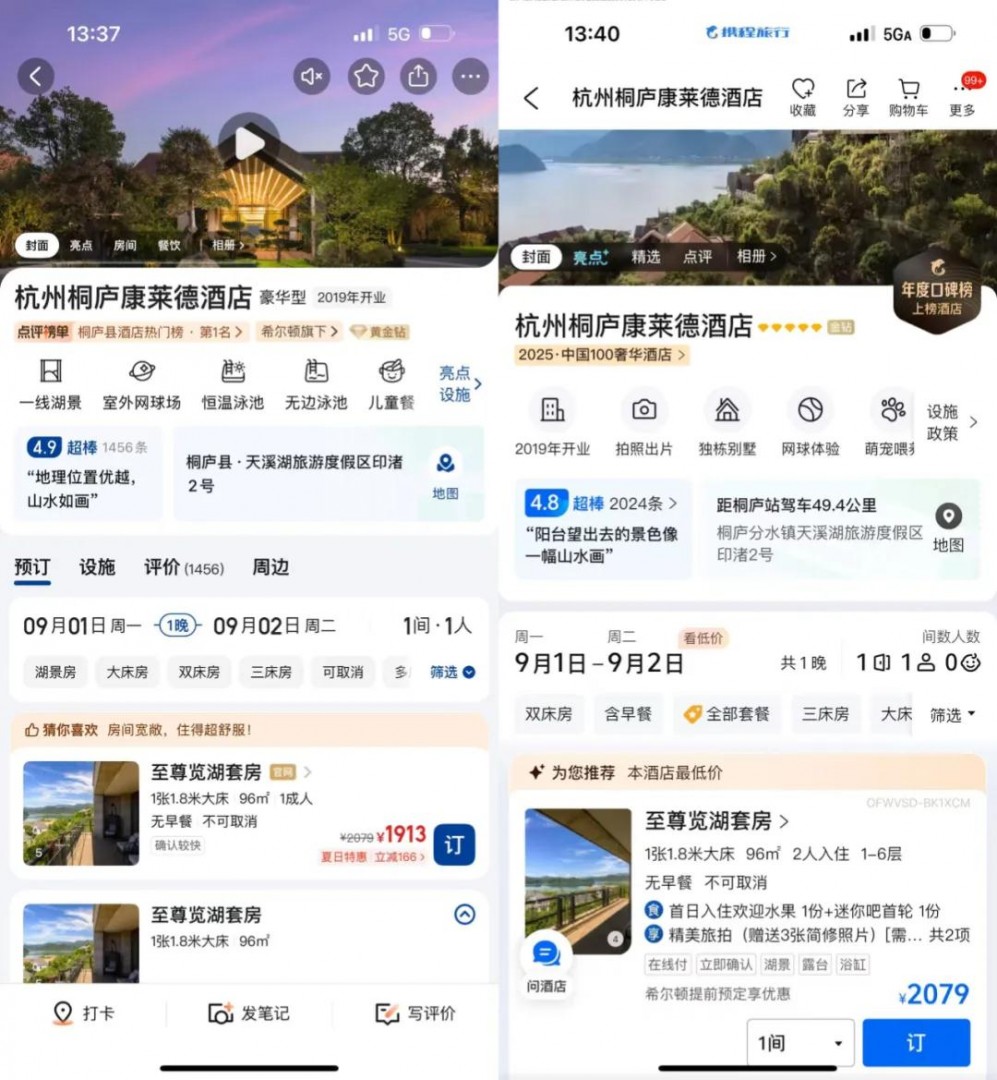

然而,携程无法决定竞争对手的补贴。美团显然还想在该领域进一步发力,在酒店方面已经开展了补贴促销。以桐庐康莱德酒店为例,9 月 1 日至尊览湖套房的间夜价格为 2079 元,而美团上,补贴后该房型价格为 1913 元。

其实不论的航旅纵横的入局,还是飞猪等其他 OTA 平台的崛起,都是必然,消费市场就那么大,大家必然会找到任何一个机会点,然后像楔子一样扎下去。

也许很快,在 OTA 领域,就会发生 「围攻光明顶」 了。(魏霞)