文章来源:天天财经

2025 年 10 月 28 日,时隔 10 年,上证指数再次触及 4000 点。这是 A 股历史上第三次站上这个关键点位——上两次分别是 2007 年 5 月 9 日和 2015 年 4 月 8 日。

十几年过去,市场早就不是当年的模样。今天用数据说话,从五个方面聊聊这 3 次 4000 点有何不同,这一次会不会是 「慢牛」 的起点?

1

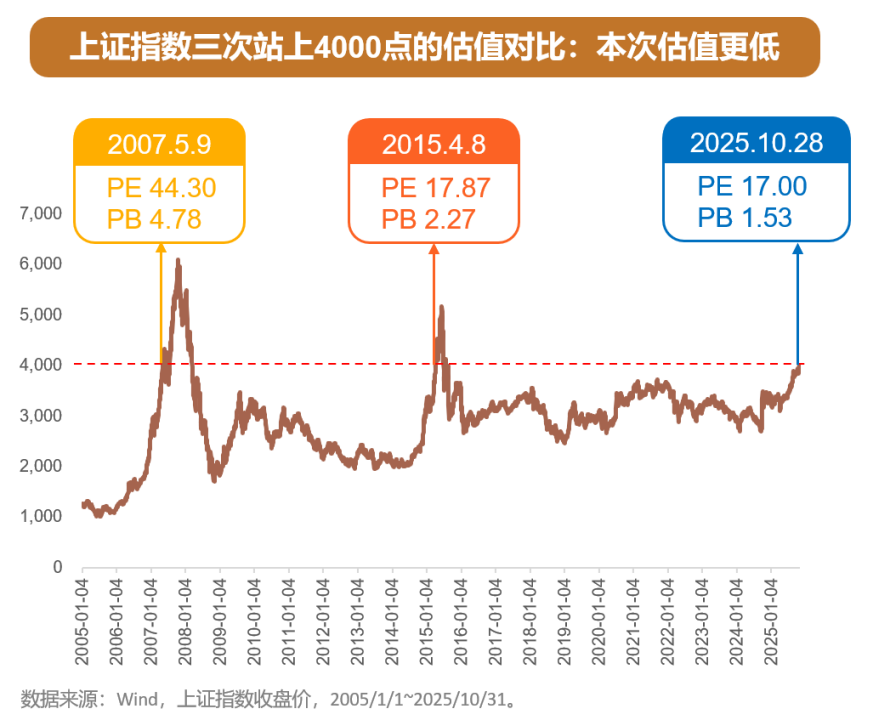

估值更低

判断市场贵不贵,核心看估值,也就是市盈率 PE 和市净率 PB。截至 2025 年 10 月 28 日,上证指数的 PE 估值是 17,PB 估值 1.53。低于 2015 年估值水平,且显著低于 2007 年估值水平。简单说,现在的 4000 点,比前两次同点位 「便宜」 不少,泡沫感更弱。

2

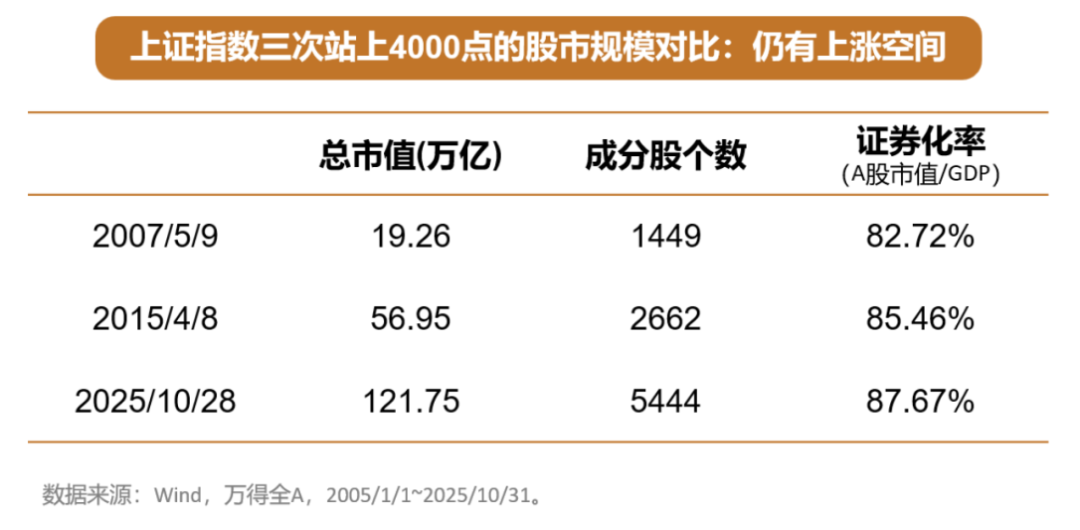

市场体量更大

现在的 A 股,规模和当年完全不是一个量级。个股数量、总市值比 10 年前基本翻倍,资本市场的 「家底」 厚多了。

有个关键指标值得关注——证券化率(股票总市值与 GDP 的比值),现在约 88%。

纵向对比来看,三轮牛市的证券化率基本维持稳定,代表着股权资产的扩张速度和经济总量的扩张速度同步,中国经济对资本市场的承接能力很健康。

横向对比来看,中国当前的证券化率远低于美国的 200%+,A 股市值后续还有不小的提升空间。

3

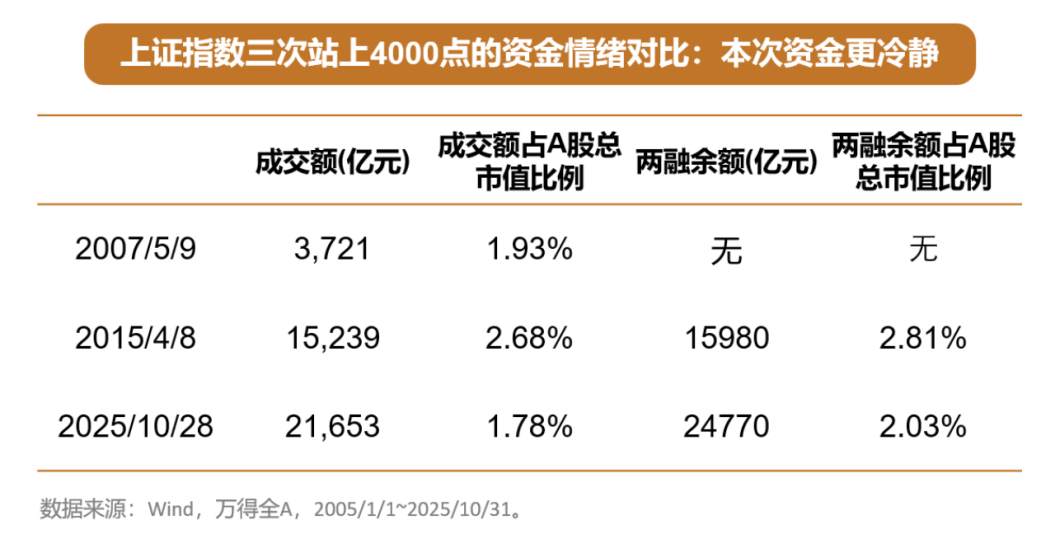

资金情绪更冷静

2015 年的 「杠杆牛」 特征特别明显,成交额占比达到 2.68%,两融余额占比 2.81%,很多投资者借钱炒股,市场情绪疯狂,最终以快速冲顶回落完结。

但 2025 年这次显得冷静了许多:虽然两融余额和成交额的绝对数值比 2015 年高,但是 A 股的总市值也更高,两融余额和成交额占 A 股的比例均在合理范围内。

4

上涨节奏更扎实

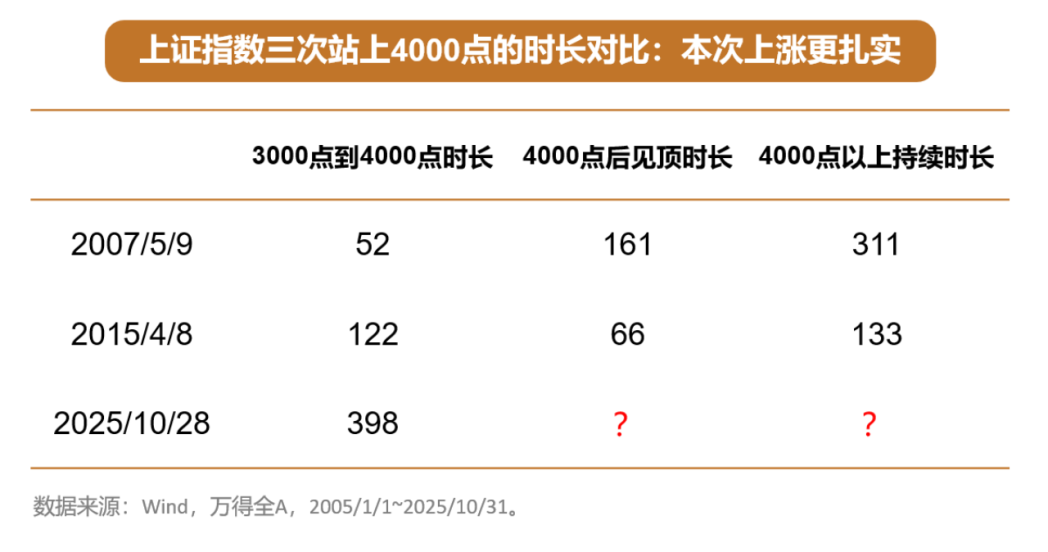

从 3000 点涨到 4000 点,这一次用了一年多的时间(398 天),比前两次久很多:2007 年只用了 52 天,2015 年用了 122 天。

而站上 4000 点之后,2007 年在 5 个月之后见顶、2015 年更是 2 个月火速见顶。慢涨的好处在于牛市的基础更扎实,利于走得更远。

5

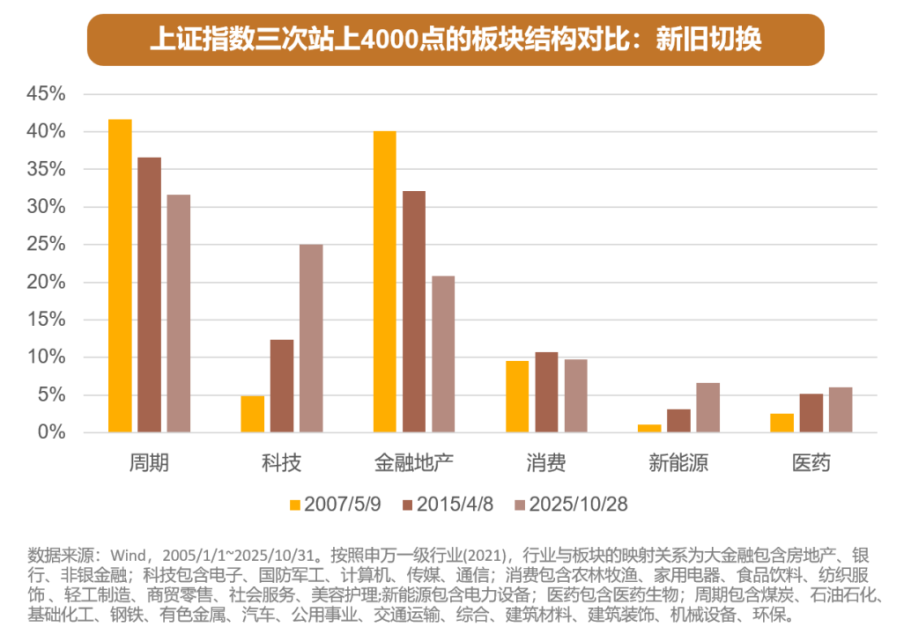

行业板块:从 「旧动能」 到 「新引擎」

三次 4000 点,A 股的行业结构已经彻底变了——从传统经济挑大梁,变成了新质生产力当主角。

传统经济方向占比大幅下降:金融地产占比下降 19%、周期占比下降 10%;

新质生产力方向的占比在大幅抬升,科技占比上升 20%、新能源占比上升 6%。

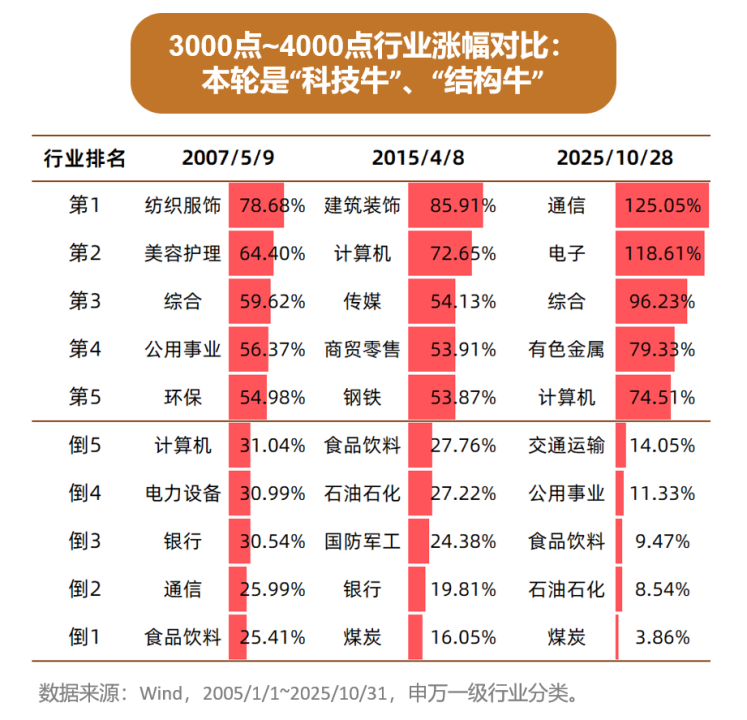

看 3000 点到 4000 点的领涨行业,也能直观感受到新旧动能的变化:

2007 年传统经济繁荣期,2015 年新旧交接期,2025 年新质生产力爆发期,领涨的几乎是清一色的科技行业,与 2007 年头尾掉转。

同时也可以发现本轮领涨行业和落后行业的涨幅差别极大,通信涨幅达到 125%,而垫底的煤炭只有不足 4%,表现为极致的科技 「结构牛」。

总结

这一次的 4000 点,是估值更低的 4000 点,也是情绪更冷静的 4000 点,还是上涨基础最扎实的 4000 点。这些都是 「慢牛」 的前提。而 「慢牛」 是 「长牛」 的基础。

同时也看到,市场的核心动力已经悄然转变:2007 年是 「经济牛」,2015 年是 「杠杆牛」,2025 年则是 「科技牛」。新质生产力正在取代传统动能,成为市场的 「新引擎」。

再加上前所未有的低利率环境,以及政策对中长期资金入市的重视,这些都在为 「慢牛」「长牛」铺路。

时隔 10 年再站 4000 点,这一次或许真的能开启不一样的行情。(文章来源:富国基金)

(原标题:史上第 3 次 4000 点冲锋,A 股这次不一样)

(责任编辑:66)