文章来源:一期货

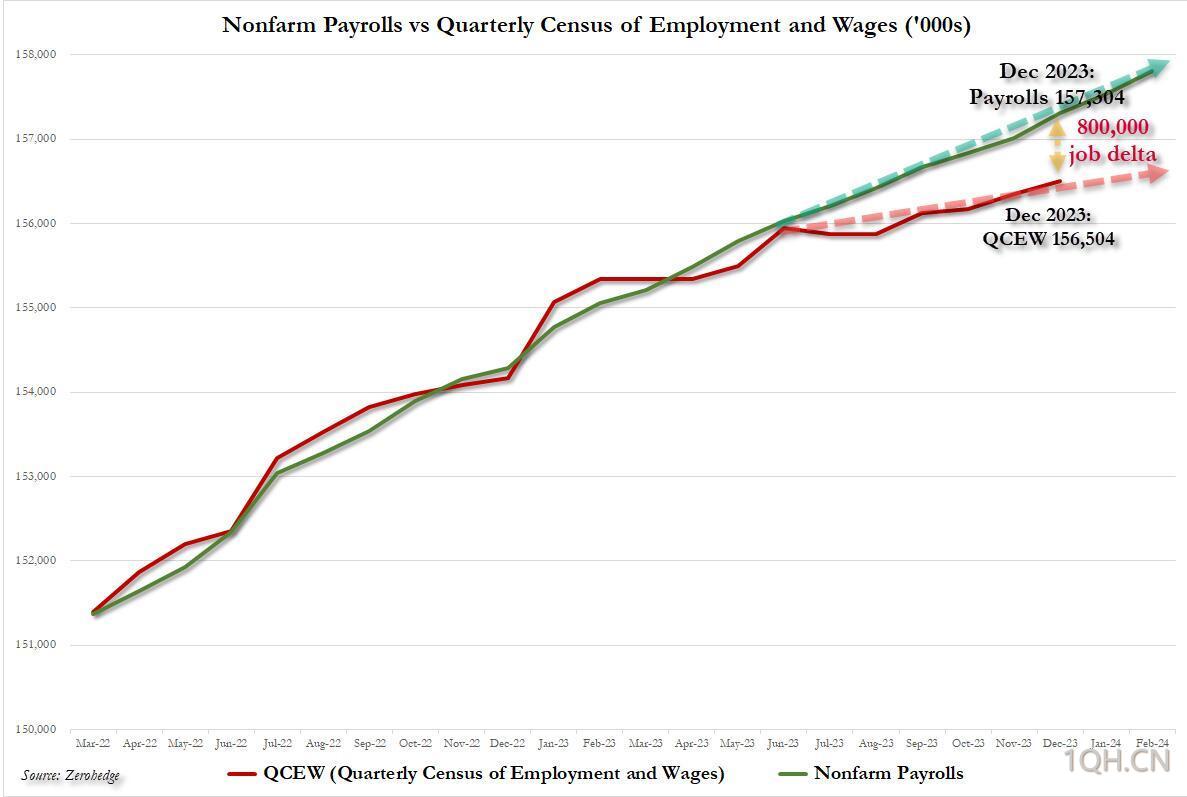

依据更为精准的 《就业与工资季度普查》(QCEW) 报告估算,「截至 2023 年 12 月,劳工统计局已高估非农就业人数 80 万;若将数据范围延伸至 2024 年,高估数字还会更高。从统计学角度看,每次数据误差都恰好偏向 『经济更强劲』(即便这是虚假的),这一现象实在令人震惊。」 该分析还发现,2023 年非农就业人数月度平均增幅并非白宫反复吹嘘的 23 万人,真实的月度平均增幅仅为 13 万人!下图中,绿色线代表劳工统计局最初公布的月度非农就业变动数据,红色线则代表依据 QCEW 得出的实际月度就业人数。

尽管该报告引发了一些反响,但大多数人很快就恢复了日常,对 「劳工统计局大幅谎报就业市场数据」 这一指控置之不理。然而五个月后,局势彻底反转。2024 年 8 月 21 日,劳工统计局在其 《年度就业形势初步基准调整公告》 中证实了所有说法,公告显示:「基准调整初步估算表明,2024 年 3 月非农就业总人数将下修 81.8 万人 (降幅 0.5%)」——这一数字略高于 3 月预测的 80 万人。

从背景来看,81.8 万人的下修幅度是过去十年中最大规模的一次,也是历史上第二大下修,仅略低于 2009 年 82.4 万人的下修幅度。更重要的是,这次下修为三周后的 「大幅降息」 奠定了基础。2024 年 9 月 17 日,美联储主席鲍威尔令市场震惊:他并未如预期的那样降息 25 个基点,而是大幅降息 50 个基点。

对于这次意外的大幅降息,各方给出了不同解释,其中最合理的来自荷兰合作银行的迈克尔·埃弗里——他指出,鲍威尔此举是在拼命 「操纵局面」,以助力卡玛拉·哈里斯当选……「鲍威尔有明确动机在大选前降息 50 个基点,因为特朗普已明确表示,若当选将不会重新任命他为美联储主席,甚至可能提前将他免职。因此,鲍威尔若想保住职位,唯一的机会就是取悦卡玛拉·哈里斯及参议院中的民主党同僚。」

但由于鲍威尔绝不会承认美联储是一个 「政治性机构」,他必须为这次降息寻找经济层面的理由,而这个理由正是 「为贴合 QCEW 数据而进行的近乎创纪录的下修」。不妨看看美联储在大幅降息后的新闻发布会上,《经济学人》 记者西蒙·拉比诺维奇与杰罗姆·鲍威尔的这段对话:

西蒙·拉比诺维奇:谢谢主席先生。您提到一直在密切关注就业市场,但也指出由于近期大幅下修,非农就业数据的可靠性有所下降。这是否意味着您会将重心完全放在失业率上?此外,根据 SEP(经济预测摘要),失业率峰值预计约为 4.4%,若失业率超过这一水平,是否会触发又一次 50 个基点的降息?

鲍威尔主席:我们仍会关注一系列广泛的就业市场数据,包括非农就业数据,不会弃用这些数据。我们会在心理上倾向于根据你提到的 QCEW 调整来调整数据。

显然,鲍威尔当时参考了三周前那份近乎创纪录的 QCEW 调整数据——即便没有其他原因,这也为他提供了 「新冠疫情期间大规模降息以来首次大幅降息」 的借口。而这次降息发生在大选前两个月,当时媒体还在吹嘘美国经济和就业市场的 「良好态势」。

如今,鲍威尔将不得不再次面对类似局面:再过十天,美国经济将迎来又一次大规模非农就业数据下修,而目前市场已普遍预期 9 月 17 日将降息 25 个基点,这次下修很可能会打破平衡,促使美联储再次实施 50 个基点的大幅降息。

或许是因为总统权力交接的热度和假期临近,许多人忽略了一则消息:2024 年 12 月 17 日,费城联储再次令全球经济学家震惊——它揭露了劳工统计局最新的数据造假行为,报告显示,2024 年第二季度美国就业人数非但没有增长 1.1%,实际反而下降了 0.1%。有鉴于此,不难预测费城联储的最新数据将揭露劳工统计局更多的数据操纵行为,真实就业人数也会进一步下调。当然,目前我们已证实情况确实如此……但更大规模的下修还在后面。

首先,回顾上个月的惊人情况:7 月非农就业新增人数仅为 7.3 万,远低于预期,创下去年以来的最低水平;而更令人震惊的是对前两个月数据的大规模下修,幅度近乎创纪录:

5 月数据从新增 14.4 万下修至 1.9 万,减少 12.5 万;

6 月数据从新增 14.7 万下修至 1.4 万,减少 13.3 万。

经此调整,5 月和 6 月的就业人数合计比此前公布的数字少了 25.8 万。据高盛称,这是历史上最严重的两个月度数据下修之一。

这一事件最终导致特朗普愤怒地解雇了劳工统计局局长埃里卡·麦肯塔弗,并任命了对劳工统计局持怀疑态度的 E.J. 安东尼接任。安东尼是传统基金会首席经济学家,曾多次传播对就业市场的观察与分析。但这仅仅是个开始。

2025 年 9 月 9 日,美国劳工统计局将发布非农就业数据的年度初步基准调整结果。此次调整将对 2024 年 4 月至 2025 年 3 月的非农就业数据进行重大修正,堪称 2024 年 8 月那次 「震惊市场的调整」 的翻版——正如前文所述,2024 年的调整正是鲍威尔实施大幅降息的导火索。

此次大规模下修的理由十分充分,至少包括劳工统计局对 「出生-死亡调整」 的长期高估,更不用说该局为了 「给糟糕的就业市场涂脂抹粉」 而做出的其他各种假设——这些假设最终都会被悄悄修正。当然,这并非一家之言。

在 2025 年 8 月 17 日发布的一份报告中,高盛经济学家戴维·梅里克尔写道,在 7 月就业数据意外疲软后,该行对就业趋势增长的预估 「如今已明显低于这一较低水平,降至每月 3 万人」;更重要的是,「未来就业增长数据更有可能被下修,原因包括:出生-死亡模型的估算可能过于宽松;就业增长趋势的变化最初可能被部分误归因于季节性因素的变化;在过去经济放缓时期,原始非农就业数据往往会被下修;ADP 数据让人对官方公布的医疗行业就业增长数据产生怀疑;家庭调查目前高估了移民数量和就业增长。」

这番话听起来几乎和我们的观点如出一辙。在上述因素中,我们将重点分析高盛提出的两点,首先是 「出生-死亡调整」——过去十年,我们一直批评这一 「调整因子」 是导致真实就业强劲程度被长期高估的根源。

「为何非农就业数据将被悄悄抹去 100 万个岗位?正如下文所述,今年以来新增就业岗位中,57% 是 『出生-死亡调整』 带来的统计假象,该调整假设当前新企业的活力与新冠疫情刚结束时相当 (当时的高活力很大程度上是为了便利薪资保护计划欺诈)。」——零对冲 (@zerohedge)2024 年 8 月 20 日

在另一份讨论 「劳工统计局为何高估就业增长」 的报告中,高盛解释道:「QCEW 与机构调查得出的就业增长数据存在差异,原因在于 QCEW 更全面地反映了企业开张与倒闭带来的净就业变动。机构调查无法统计新开业企业的就业情况,因此劳工统计局会排除倒闭企业的就业流失,并通过 『出生-死亡模型』 估算新开业与倒闭企业带来的净就业增长。」

为验证 「出生-死亡模型是否导致非农就业增长被高估」,高盛基于高频企业成立与破产数据,以及企业就业动态 (BED) 项目的详细数据,更新了净就业增长模型。高盛的模型显示,2024 年下半年 「出生-死亡模型」 很可能高估了非农就业增长——这一高估幅度约为每月 4.5 万人,也正是 QCEW 数据要求大幅下修的部分原因;但近期随着 「出生-死亡调整」 估算值有所下降、企业净成立数量趋于稳定,这种高估幅度已有所缩小。

渣打银行外汇研究主管史蒂文·英格兰德也得出了几乎相同的结论。他认同 「出生-死亡调整」 是完美的 「粉饰因子」,并在近期报告中写道,他的最佳估算显示,官方公布的非农就业数据每月比真实数据高估约 7 万人:「若投资者和政策制定者照字面意思理解官方数据,可能会导致货币政策预期偏向鹰派。我们认为,非农就业数据的高估源于劳工统计局的 『出生-死亡调整』——该调整基于自回归模型,在年初就已预先确定 (未考虑后续就业市场变化),且与新企业净开业带来的真实就业增长差距越来越大。」

更令人震惊的是,英格兰德发现,若按官方非农就业数据字面意思计算,2024 年初以来,私营部门存续企业每月仅新增 2.5 万个就业岗位,而新开业企业净新增就业岗位却超过 10 万个。这与被视为 「黄金标准」 的 BED 数据相悖——BED 数据显示,2024 年新开业企业净新增就业岗位仅占总就业增长的约 20%。此外,BED 数据显示,新开业企业净新增就业岗位的降幅远大于非农就业数据反映的幅度。

BED 数据能准确计算新开业企业净新增的就业岗位,其显示 2024 年这一数字已降至 2022 年水平的 20% 以下!若 「出生-死亡调整」 能反映出同等幅度的下降,官方公布的非农就业数据每月将减少 7 万人。英格兰德估算,要维持就业市场基本平衡,劳工统计局公布的非农就业新增人数应在 17 万人左右——这 17 万人中,10 万人是 「真实」 岗位 (基于人口结构和移民因素的潜在均衡增长估算),其余 7 万人则是劳工统计局数据偏差带来的 「虚增」。

顺带一提,上述 BED 数据虽存在滞后性 (最新数据为 2024 年),但普遍被认为更为准确。该数据基于与 QCEW 相同的行政数据 (QCEW 数据用于校准非农就业数据,去年正是该数据让我们预判到即将到来的 80 万人下修)。BED 数据并非基于抽样调查,而是对所有向失业保险体系缴费的企业进行的全面统计:若 BED 数据显示新开业企业净新增就业岗位下降,这一结论是基于 「刚开始缴纳失业保险的企业就业人数」 减去 「刚停止缴纳失业保险的企业就业人数」 得出的。

无论如何,2025 年这一趋势极有可能持续——2024 年 BED 和非农就业数据均显示存续企业净新增就业岗位增速低迷,且非农就业数据显示这一低迷态势在 2025 年仍在延续。非农就业数据已依据 2024 年 3 月前的 QCEW/BED 数据进行了校准,但 3 月后的数据仍显示就业疲软。正如高盛所述,若 2024 年初以来存续企业每月平均仅新增 2.5 万个就业岗位,那么新开业企业几乎不可能成为净新增就业岗位的主要来源——新开业企业净新增就业岗位通常与存续企业就业增长密切相关。

当然,问题并非只出在 「出生-死亡模型」 上。正如高盛所强调的,还有其他多个原因导致就业数据很可能比最初公布的更糟。这些原因包括:

非法移民数量锐减:依据高盛对月度非法移民数量的估算,该行发现当前非农就业增长的 「收支平衡线」 为每月 8 万人,且未来几年这一数字将继续下降——因为 2022-2024 年非法移民潮期间进入美国的人群,其 「滞后就业效应」 正逐渐消退。此外,移民政策的不确定性 (如加强工地突击检查、取消临时保护身份等) 使得这一估算的不确定性远超往常。

季节性调整偏差:季节性调整算法往往会将就业增长趋势的变化,初步误归因于季节性因素的变化。当后续月度数据证实就业增长趋势确实放缓时,算法会修正此前对季节性因素的判断,并相应下修经季节性调整后的非农就业增长数据。

长期下修趋势:正如美联储理事库克近期指出的,在过去经济放缓时期,随着更多滞后信息的补充,原始非农就业数据往往会被下修。1979 年以来,除一次衰退外,所有衰退期间均出现过这种情况。

ADP 数据与官方数据背离:ADP 公布的数据让人对劳工统计局官方公布的医疗行业就业增长数据产生怀疑。目前医疗行业的就业数据尤为关键——过去三个月,该行业的新增就业人数占非农就业总新增人数的比例均超过 100%。当前劳工统计局与 ADP 公布的医疗行业就业数据差距已扩大至每月超 10 万人,而往年实时数据中的差距通常仅为每月 5 万人左右。尽管劳工统计局的数据与医疗支出趋势更为吻合,但大型医疗企业的就业统计数据,以及分析师的观点均表明,真实情况可能介于两者之间。

家庭调查高估:当前家庭调查很可能高估了人口增长,进而高估了家庭就业增长。原因在于,家庭调查采用的移民数量估算在年初时还算合理,但目前已明显偏高——这与往年 「低估移民数量」 的问题恰好相反。据估算,当前家庭调查假设的人口年增长率可能比实际高 100 万,这意味着:今年家庭调查得出的 「就业增长」 每月可能被高估约 5 万人。

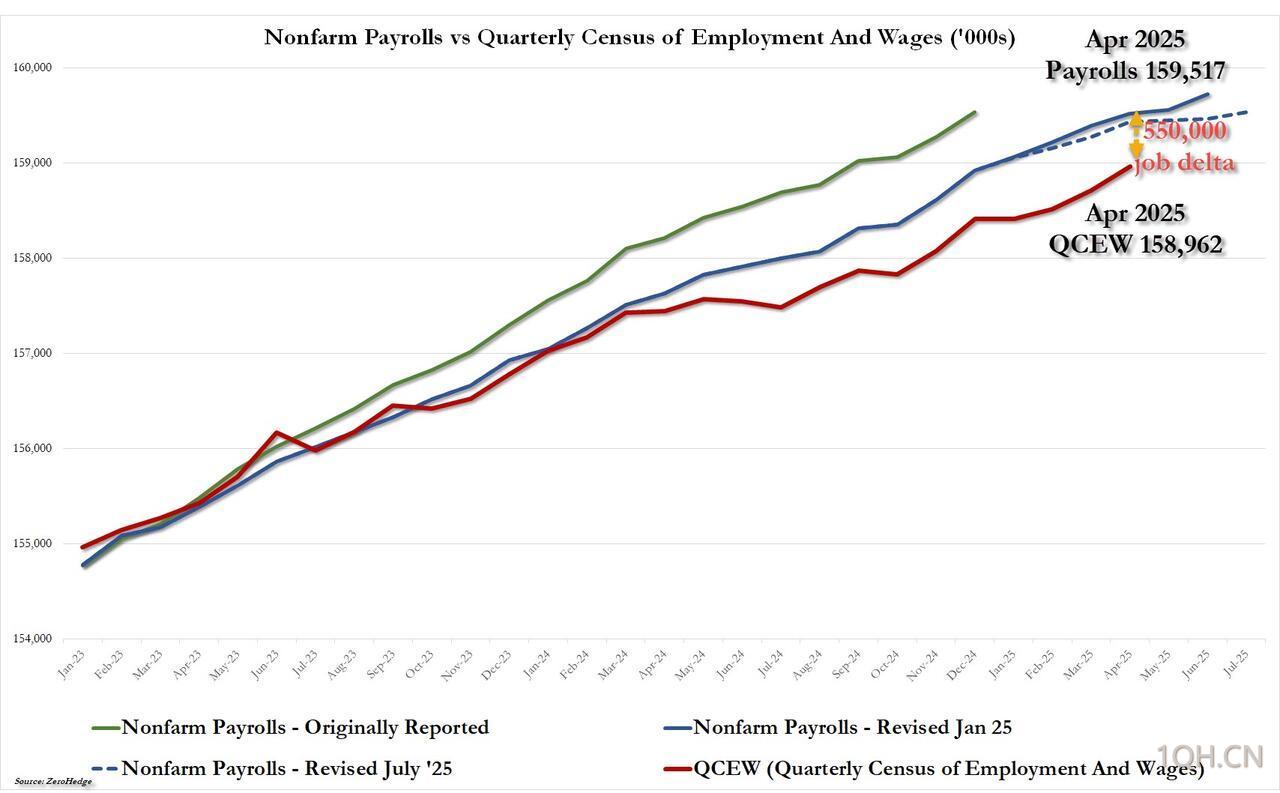

接下来,我们看看最新的 QCEW 估算数据。参考费城联储最新的初步基准调整数据,并沿用 2024 年 3 月准确预测 80 万人下修时所用的方法,我们发现,又一次大规模下修已 「箭在弦上」。上图包含三条数据曲线:第一条 (绿色) 是劳工统计局最初公布的非农就业数据,但 2024 年 12 月前的数据已在 2 月进行了大幅修订——修订后的数据比修订前减少了 61 万个岗位;蓝色线是最新的非农就业数据,蓝色虚线则代表近期月度数据的下修情况;最后,红色线是费城联储公布的最新初步 QCEW 数据。与上次分析时一样,红色线显示劳工统计局再次大幅高估了就业数据——随着两条曲线趋于一致,我们预计,十天后的 9 月 9 日,劳工统计局将公布又一次大幅下修,届时美国劳工部将宣布:又有 55 万个就业岗位 「从未存在过」。

综合以上所有分析,我们可得出结论:美国就业市场的疲软程度远超官方呈现的样子。这次下修很可能为美联储 9 月的大幅降息铺路,打破当前 25 基点降息的预期,转向 50 基点,以应对潜在的经济放缓风险。