文章来源:钛媒体

2021 年一场始于 「蛇吞象」 并购引发的债务连锁反应,最终将 「中植系」 拖入*ST 天山(300313.SZ) 的泥潭。几年后,历经一次流拍折价,中植系平台湖州皓辉所持的 ST 天山 22.11% 股权及湖州中植的 7649 万元本金及利息债权,终以 2.87 亿元的总价被成立仅四年的厦门舍德供应链管理有限公司 (以下简称 「厦门舍德」) 收入囊中。

新主人厦门舍德背景神秘,其法定代表人与傲农生物(603363.SZ) 董事陈明艺同名,实际控制人为陈欢,两人为夫妇关系。更耐人寻味的是,厦门舍德在短短数月内完成了一场与上市公司鸿铭股份(301105.SZ) 重组失败后,火速接盘标的资产深圳市驰速自动化设备有限公司 (简称 「深圳驰速」) 的资本操作。

如今手握*ST 天山控制权,厦门舍德的首要任务是直面严峻的退市风险。公司已连续三年扣非净利润为负,2025 年上半年营收下滑、亏损持续,保壳压力巨大。厦门舍德入主,是纯粹的财务投资自救,还是为后续资产注入铺路?围绕深圳驰速的资本腾挪,为这场易主增添了更多悬念。

中植谢幕,厦门舍德低价接盘 「烫手山芋」

「中植系」 与*ST 天山的爱恨纠葛终步入尾声。

8 月 19 日,历经一次流拍降价后,ST 天山控股股东湖州皓辉持有的 5386.13 万股公司股票 (占公司总股本 17.21%) 及湖州中植对 ST 天山享有的 7649 万元本金及利息债权,以总计 2.87 亿元的对价,被厦门舍德竞得。

湖州皓辉的易主,象征着 「中植系」 对 ST 天山控制的终结。湖州皓辉是根正苗红的 「中植系」 平台。中植系入主 ST 天山,实属无奈。其渊源可追溯至 2016 年左右,当时原实控人李刚为进行一场 「蛇吞象」 式并购,向中植系借款融资。这笔交易最终埋下祸根,导致债务暴雷。

2021 年,因原控股股东天山农牧业对湖州皓辉合计 11.4 亿元债务到期未偿,湖州皓辉向法院申请强制执行。这场债务危机的直接结果,便是中植系在 2021 年 9 月 「被动上位」,取代天山农牧业成为*ST 天山控股股东。然而,这笔 「债转股」 的投资略显代价沉重。粗略计算,此次厦门舍德仅以 2.87 亿元就拿下了中植系通过湖州皓辉持有的约 17% 的权益 (保留 4.90% 的股权),对中植系而言意味着显著亏损。

斥资近 3 亿接盘*ST 天山的厦门舍德,公开资料显示其成立于 2021 年 5 月,注册资本 3000 万元,是厦门谷德工贸有限公司成员企业。其法定代表人为陈明艺,实际控制人为陈欢,主业为商贸服务业。

值得玩味的是,这位法定代表人 「陈明艺」 与创业板上市公司傲农生物 (603363) 的现任董事同名。傲农生物公告显示,其董事陈明艺 1983 年出生,2025 年 1 月上任,同时在福建达申汽车、国瑞融资租赁 (福建)、厦门谷德供应链等多家企业任职。这层潜在的关联,为厦门舍德的实际控制力增添了一丝朦胧色彩。

重组流产后的 「闪电」 承接

厦门舍德的入主远非表面看起来那般简单。其背后资本网络的运作,在收购完成前就已悄然启动,且与另一家创业板公司鸿铭股份的资本动作紧密相连。

2025 年 5 月 21 日,鸿铭股份公告,拟以现金 1.51 亿元收购自然人刘贤海持有的深圳驰速 83% 股权,并支付了 1510 万元意向金。2025 年 7 月 17 日,鸿铭股份公告终止该重大资产重组,原因是 「未能就交易最终方案达成一致」。

重组终止仅 6 天后,深圳驰速的股权结构发生变更。原实控人刘贤海将其持有的 83% 股权,「火速」 转让给了厦门市花落好时科技有限公司 (以下简称 「花落好时」)。厦门舍德拍得天山股权后 2 天,花落好时自身股权也发生变更。自然人张芳持股 66.111%,厦门舍德供应链管理有限公司持股 33.889%,张芳成为花落好时新任大股东。

这意味着,厦门舍德通过花落好时,间接持有了深圳驰速的股权 (花落好时持有深圳驰速 83% 股权)。

厦门舍德竞得*ST 天山控制权的时间点 (8 月 19 日),与其关联方花落好时取得深圳驰速控股权 (7 月 25 日) 前后衔接紧密。更引人注目的是,在拍下天山控制权仅两天后 (8 月 21 日),厦门舍德便通过增持成为了花落好时的第二大股东 (33.889%),从而间接持有深圳驰速的权益。

这一系列行云流水般的操作,很难不让人产生联想,厦门舍德取得 ST 天山控股权,是否意在将深圳驰速注入这个上市公司平台?这一问题成为悬在新主厦门舍德头上的第一个资本谜题。

新主入局难掩经营困局

对于新入主的厦门舍德而言,无论后续是否有资本运作宏图,摆在眼前最急迫且现实的挑战,是挽救*ST 天山岌岌可危的上市地位——保壳。

2025 年 4 月 30 日, 因公司归母净利润为-6594.79 万元,且扣除后营业收入为 9228.12 万元;2024 年度净资产为-377.93 万元。因此,*ST 天山股票于 4 月 30 日起被实施退市风险警示,股票简称由 「ST 天山」 变更为 「*ST 天山」。

根据退市新规,若*ST 天山 2025 年度继续出现 「经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 1 亿元」「经审计的期末净资产为负值」 等情形,公司股票将自 2025 年年度报告披露之日起被终止股票上市交易。

但遗憾的是,今年上半年,公司业绩未得到任何有效改善。*ST 天山的主营业务种牛、奶牛养殖销售及冻精、胚胎等业务 2025 年上半年财报显示,公司实现营业收入仅 4161 万元,同比下滑 12.02%。归属于上市公司股东的净利润为-799.66 万元,亏损状态持续。

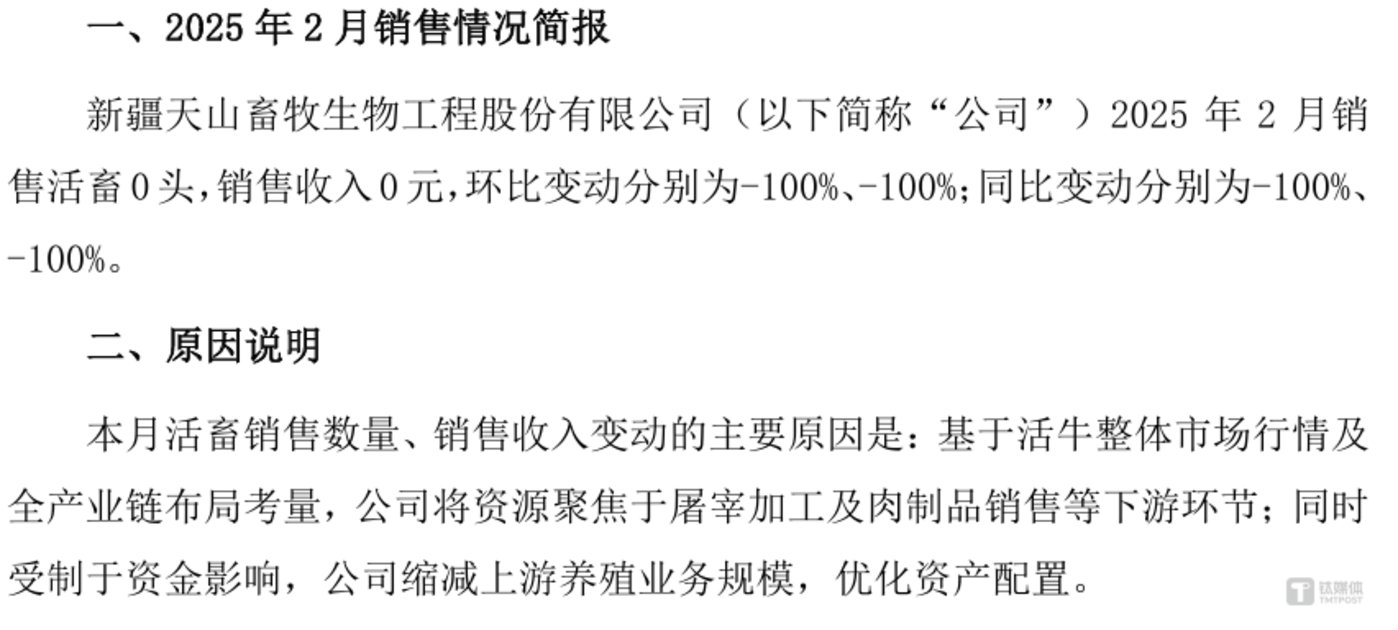

根据公告披露数据,上半年销售情况惨淡。1-6 月期间,公司活畜销售数量仅为 126 头,其中 2 月份更是销售 0 头。从 2025 年上半年情况分析,公司经营情况堪忧。

从前述角度来说,厦门舍德以 2.87 亿元接手 「中植系」 留下的 ST 天山残局,代价看似不高,却同时接过了沉重的保壳 「生死状」 和缠绕其身的资本运作疑云。一边是亟需止血的主营业务和迫在眉睫的退市风险,一边是围绕深圳驰速资产是否注入的资本猜想。ST 天山的故事,在易主之后,悬念更甚。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)