文章来源:钛媒体

文 | 拾盐士

当多家上市银行宣布派发中期 「红包」 时,郑州银行却选择了沉默。

随着 2025 年 A 股上市银行中报披露收官,中期利润分配方案纷纷浮出水面。据不完全统计,42 家上市银行中已有 17 家公布中期分红计划,分红总额达 2375.4 亿元,其中国有六大行成为绝对主力,多家股份行和城农商行也积极分红。

在这场分红盛宴中,郑州银行明确表示暂不进行中期分红。这家刚刚重启分红的城商行,再次站在了资本充足与股东回报的十字路口。

行业分红潮下的 「独特」 存在

2025 年中报季的银行分红版图,呈现出鲜明的政策导向特征。

新 「国九条」 提出推动上市公司一年多次分红、预分红、春节前分红以来,上市银行中期分红、季度分红明显增多。

其中国有六大行以 2046.57 亿元的分红金额占据绝对主导地位,招商银行等股份制银行的加入更让这场分红盛宴热度攀升,其 35% 的分红比例甚至超过部分国有大行。

城商行阵营也不甘落后,宁波银行、上海银行等 7 家银行已官宣中期分红,积极响应监管层的政策导向。其中,上海银行、宁波银行分红方案均为每 10 股派发 3 元现金股利,分红金额分别为 42.63 亿元和 19.81 亿元。长沙银行于今年首次推出中期分红,拟派发 8.04 亿元,进一步响应 「一年多次分红」 政策。

银行 「分红热潮」 背后,是监管层希望通过稳定回报吸引长期资本、改善银行股低估值现状的政策意图。

苏商银行研究院高级研究员杜娟指出,当前银行板块整体市净率偏低,可能会制约银行的资本补充能力,继而对银行推进业务发展产生不利影响,银行加大分红力度有助于增强投资者信心。

与此形成鲜明对比的是,郑州银行再次选择不分红。而在这样的行业背景下,郑州银行的 「缺席」 显得格格不入。

2020—2023 年期间,因盈利能力持续承压等原因,郑州银行四年未进行现金分红,直到 2025 年 4 月宣布派发 1.82 亿元 2024 年度股息,结束四年 「铁公鸡」 历史。

从分红比例看,2024 年度分红有 14 家银行分红率在 30% 及以上,在城商行、农商行中,其他银行分红比例均超过 30%,郑州银行是唯一一家分红比例低于 10%(其分红比例为 9.69%) 的银行,且 2024 年累计分红金额低于 10 亿元,分红总额最低。

郑州银行在 2025 年半年报中明确表示 「暂不进行中期分红」,这也折射出郑州银行在资本约束下的艰难抉择。正如其在年报中解释的那样:「顺应监管引导留存未分配利润将有利于该行进一步增强风险抵御能力。」

对于上市银行的分红能力和分红意愿,中国 (香港) 金融衍生品投资研究院院长王红英认为要从多方面进行考量:

第一,资产质量与经营能力是核心基础,对于部分城农商行来说,实现规模化的收入与利润增长,才具备稳定分红的条件;第二,监管要求的资本预留是硬性前提,核心一级资本等硬指标必须达标,需在满足监管底线后再考虑分红;第三,对中小投资者预期回报的响应程度也很关键,在新 「国九条」 背景下,如何满足中小投资者的分红诉求,是银行管理层制定方案时的重要考量因素。

不分红背后,核心一级资本充足率逼近监管红线

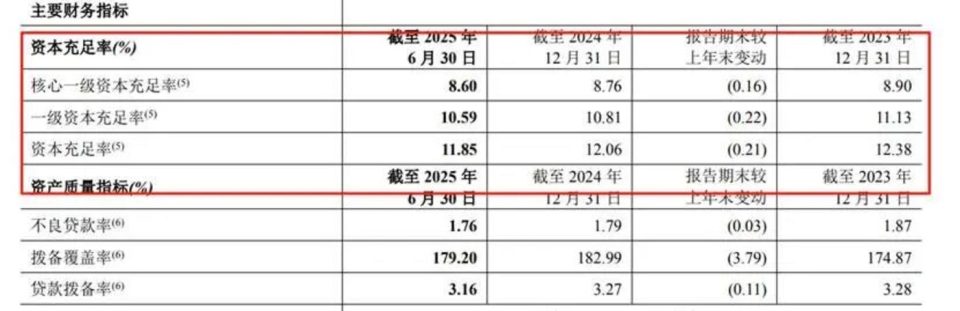

正如上述专家分析,郑州银行对于分红的犹豫,本质上源于其资本充足率的持续恶化。虽然郑州银行 2025 年上半年个人存款余额达 2580.98 亿元,较上年增长 18.3%,但难以掩盖资本充足率不断下滑的困境。

财报显示,截至 2025 年 6 月末,该行核心一级资本充足率已降至 8.60%,较 2020 年的 10.1% 下降 1.5 个百分点,距离 8.5% 的监管红线仅一步之遥,这一指标不仅低于国有大行和股份制银行水平,在城商行中也处于下游位置,严重制约了其业务扩张和风险抵御能力。

图片来源:郑州银行 2025 半年报

此外,郑州银行今年上半年的资本充足率和一级资本充足率指标,也有不同程度的下滑,而且均在连续下滑。

根据 2024 年 1 月起施行的 《商业银行资本管理办法》,商业银行核心一级资本充足率不得低于 5%,但实际上监管部门对系统重要性银行有更高要求,而对于资产质量承压的银行,监管红线更是不可逾越的生命线。

一位银行业人士透露,部分银行选择不分红或者分红规模较小也有可能是自身资本充足率较低,只能优先考虑满足资本充足率的红线要求。

因此,对于郑州银行而言,放弃中期分红或实属无奈之举。按照 2025 年上半年 16.27 亿元的净利润计算,若参照行业平均 30% 的分红比例,将派发现金股利约 4.88 亿元,这足以使其核心一级资本充足率跌破 8.5% 的监管红线。在资本市场融资环境尚未改善的情况下,留存利润成为最现实的资本补充方式。

与此同时,资本充足率的持续下滑与郑州银行的资产质量恶化形成恶性循环。

截至 2025 年上半年末,该行不良贷款余额达 71.65 亿元,不良贷款率 1.76%,虽然较去年年底微降 0.03 个百分点,但仍高于兰州银行 (1.81%) 之外的大多数上市银行。

尤为严峻的是,郑州银行公司贷款的不良贷款主要集中在房地产业、批发和零售业、租赁和商务服务业,不良贷款率分别为 9.75%、3.84%、1.04%。其中房地产业不良贷款率在已披露数据的银行中仅次于青农商行 21.32% 的水平。

面对资本充足率持续承压、不良率高企的现实,郑州银行不得不将有限的利润留存用于补充资本。选择不分红,或许是郑州银行在资本约束与股东回报之间的艰难平衡。

「双面」 业绩下的转型阵痛

郑州银行 2025 年中期财报数据呈现出明显的 「双面性」 特征。

表面上看,该行经营指标不乏亮点,资产总额达 7197.38 亿元,较上年末增长 6.41%;上半年实现营业收入 66.90 亿元,同比增长 4.64%;归属净利润 16.27 亿元,同比增长 2.1%。零售业务成为亮点,收入 12.36 亿元、个人消费贷款余额突破 200 亿元,两项指标均创上市以来新高。

然而这些光鲜数字却难以掩盖深层矛盾,郑州银行零售业务的快速扩张伴随的是潜在风险积累。

2024 年,郑州银行推出的 「郑 e 贷消费」 等产品虽然以年化利率低至 2.95% 形成市场竞争力,但零售业务的资本消耗较高,其快速增长可能在短时间内加剧资本充足率压力。

与此同时,战略转型中的 「换挡顿挫」,也进一步加剧了郑州银行的资本困境。

2025 年新任行长李红履新后,郑州银行改变了 「商贸金融、小微金融、市民金融」 的特色定位,转而聚焦河南省 「三个一批」 项目和 「7+28+N」 产业链群建设。这一转型不仅让郑州银行面临与国有大行和全国性股份制银行的直接竞争,还需要时间培育新的利润增长点。

高管震荡更让其转型之路充满不确定性。自 2023 年以来,郑州银行已有超 10 名高管变动,包括原董事长王天宇被查、原监事长退休等重要岗位调整。2025 年开年两个月内,副行长傅春乔、行长助理李红等三名高管接连辞职,管理层稳定性考验其战略执行的持续性。

一位银行业人士告诉拾盐士,郑州银行留给新管理团队更深层次的挑战在于,如何打破 「资产质量恶化—资本消耗增加—分红能力下降—融资难度加大」 的恶性循环。这需要郑州银行在战略转型中找到真正的差异化竞争优势,而不仅仅是跟随政策转向。其个人存款余额半年增长 18.3% 至 2580.98 亿元的成绩,显示出区域银行在本地市场仍有潜力可挖,这也考验着新管理层的智慧。