一、海底捞进驻社区,餐饮 「第二次社区大战」 拉开帷幕?

社区餐饮,一个传统、厚重而又 「略显沉寂」 的话题,最近,伴随着海底捞的强势入局,再一次受到行业关注。

8 月底,海底捞正式 「杀入」 社区。首家店,选址于北京昌平区沙河玖耀里社区。

这个在地图上,位于北京六环外的 「不起眼」 的选址,周边却聚集着北京航空航天大学、外交学院等高校,以及中国石化科学技术研究院,此外,居民密度很大,巩华家园、丰兆家园等社区环绕,不远处,还有中海尚湖世家、山水青清庄园这样的别墅区。客群覆盖面极为广泛。

200 平米的 「最小海底捞」,屋内仅有 18 张桌子,外摆区域也仅有几张小桌和 5 个 「泡泡屋」(包间),却要承担着早餐、正餐、夜宵、熟食四种功能。早晨卖包子豆浆,中午晚上两个饭市卖火锅,夜宵烤串经营到凌晨 3 点。此外,还有单独的熟食档口,酒足饭饱之余,可以顺便买点卤味熟食带回家。

不仅如此,越来越多的特色餐饮在社区开店。比如北京三源里开出 「行运海鲜食集」(北京首店),有食也在 7 月开业了第一家社区食堂;深圳新开的社区商业小店 「打酱油农场商店」,用十足的烟火气和原生态的氛围成为新晋网红……在小红书上,#居民楼火锅重庆 有累计 9 万+篇笔记,足以彰显出消费者对烟火气、便捷性的追求。

不仅如此,餐饮食材企业也不甘落后:双汇食品业加速布局社区熟食;千味央厨、思念食品也纷纷掘金社区销售渠道…...

全国各地近期新开出的社区店

二、开 9 家亏 6 家?社区餐饮的 「兴衰反转」

想要展开说说餐饮 「社区店」,那就不得不回顾一下,这条细分赛道前两年的 「速度与激情」。

近年来,在一系列国家政策的鼓励与支持下,以及行业大佬 (南城香、紫光园、超意兴)的 「风生水起」,再叠加 「口罩期」 的特殊变化,社区餐饮如雨后春笋般涌现,头部品牌互为掎角之势,全国餐饮创业者热烈跟随。这一赛道,一度成为 「行业顶流」,成为餐饮人掘金的必争之地。

社区餐饮的 「第一次大战」,应该追溯回到 2023 年。据统计,在最为 「风靡」 的这一年,全国新注册的各类 「社区食堂」 就超过 1700 家,其中还包含大量名字中不带 「食堂」 的社区型餐饮,私厨、小饭桌等模式也开始 「野蛮生长」。另有数据显示,2023 年中式社区餐饮行业市场规模增至 13658 亿元,实现快速增长。

当 「闷声发大财」 的社区餐饮被搬到聚光灯下,很快,社区餐饮迎来 「扎堆开店潮」,陷入了内卷,快速成为 「红海」。

一些餐饮老板认为,社区店的核心是 「社区」,狭隘地以为只要开在居民区就等于做好了社区店。而事实上,消费需求不断变化、竞争对手激增等,都在加大运营难度。全时段运营也不是简单的延长经营时间,更是在满足 「高频消费」 的同时,需要完成商业模式的效率升级。

「不是老江湖,没有个十年八年的品牌积累,很难真正摸透社区餐饮的道道。」 一位餐饮老炮评价。

面对一窝蜂地涌入,就连 「快餐坪效之王」 南城香也感受到了巨大的压力:2024 年,单店流水下降 14%,利润同比下降 35%。原定的 「2024 年开店 60 家」,最后却以新签约门店 23 家,关店 12 家,净增门店数 11 家收场……

今年年初,「社区食堂倒闭」 一度成为热点话题,因运营和服务效果不理想,多地出现社区食堂停止经营的情况。有些食堂甚至开业不足两个月即关门,上百位顾客的预付卡无法退款。

曾经争相涌入的必争之地,很快变成了 「开店雷区」。

如果说,2023 年是社区餐饮 「入驻最疯狂」 的一年,那么,经历了 2024 年的 「沉淀」,2025 年,随着海底捞等餐饮大佬的入局,这条赛道,恐怕又要进入新的竞争维度。

三、逃离商场 「无人区」:烟火气,依旧是门好生意

为什么社区这块场域,被再次餐饮大佬们关注?

一个扎心的事实是:商场餐饮式微,大批品牌加速 「逃离」。

《2022-2024 购物中心开关店研究报告》 显示,2024 年,34.9% 的购物中心新入驻商铺少于关店商铺。另有数据分析,2024 年,全国至少有 38 家商场宣布闭店,其中运营 10 年以上的占 76%,外资百货如伊势丹关闭了多家门店。到了今年,闭店潮似乎还在继续,王府井旗下多家商场、长沙阿波罗商业广场、大连麦凯乐 (西安路店)也相继闭店……

覆巢之下安有完卵。曾经被商场视为 「救命稻草」 的餐厅,也在客流的稀疏之下越发艰难。

当然,并非所有的商场都有相同命运,那些依然 「活得好」 的商圈,虽然客流尚可,但租金也是足以让老板们 「喝一壶」 的。

中指研究院 《2024 上半年中国商业地产租金指数研究报告》 显示,2024 上半年,百 MALL 商铺平均租金高达 27.17 元/平米/天,同比上涨 0.25%。以一个 150㎡的商场店为例,一个月的租金就高达 12 万多。这只是一个十分保守的数值,事实上,热门商圈租金高出不止一倍。

一位房地产中介人士透露,在北京朝阳·合生汇购物中心,人气最旺的商铺当属 B1 和 B2 两层,这两个楼层恰好是网红小吃店最为密集的区域。该区域的商铺可谓 「一铺难求」——「2024 年租金大约在每平方米 2000 元,仅仅过了一年时间,到了 2025 年年初,租金就已经飙升至每平方米 3000 元左右,小吃店的商铺仍然是供不应求。」

高租金+客流碎片化,让购物中心餐饮迎来新一轮的 「大逃亡」。

「目前普遍现象是,商场高昂的租金匹配不了对应的客流。」 一位餐饮人吐槽。「持续十几年的房地产热推高了房价和房租,过去这些成本都转嫁在消费者头上。而如今经济下行、消费疲软,有钱人消费都开始减少了,更别提那些工作不稳定且对未来迷茫的中青年打工的消费者了。这就像一个死循环,最终,愿意为场租买单的餐饮消费者也会变少。」

不仅如此,在商场开店,还有一些 「隐形的束缚」。南城香汪国玉曾公开表示过,相比开在社区店,商场店也许更赚钱,选址、管理也更加容易。但商场和入驻品牌的关系并不平等。租期一到,品牌就有被商场换走的风险,「店并没有创造自己的价值,永远寄生在商场身上。」 社区店虽然难做,但能够经营常客群体,扎根一个地方,长久生存下去。

可见,商业逻辑就像一个 「轮回」。逃离商场的餐饮人,又把目光投向了社区。

四、社区≠低价,竞争 「规则」 在悄然改变

餐饮老板内参创始人秦朝评论:社区是餐饮 「森林里」,准入的最低门槛,也是丛林竞争最直观的前线。随着头部快餐巨头纷纷布局,这道最低门槛被冲破并重新抬升,餐饮 「专业时代」 残酷降临。

和之前那批餐饮争相涌入社区的 「浪潮」 不同,这一次,头部品牌进驻社区,似乎有了更多的深思熟虑。

与之相呼应的,是社区消费环境和竞争规则的变化。

首先,是社区餐饮 「消费氛围」 已然成熟。

曾经,社区餐饮的 「代言人」 就是各种夫妻老婆店,这些盘踞在小区周边的小小餐厅,以量大实惠、热情好客立足,没有什么品牌,门头上只有品类名字。放眼望去,「黄焖鸡米饭」「沙县小吃」「安徽板面」「云南米线」 组成了社区餐饮的 「初代模型」。

而南城香、紫光园、超意兴、红功夫等连锁品牌的强势扎根,让社区消费有了新的活力,也把社区周边的消费氛围提高到另一个维度。社区餐饮正从传统的老年食堂,向全龄化、多元化、市场化方向转型,成为社区生活的重要组成部分。上了一天班回到家的年轻人,也愿意放下背包,穿着拖鞋去楼下吃点更有品牌感的晚餐。

其次,从商场 「撤退」 回社区的消费者,愿意为了家门口的品质买单。

消费并没有消失,而是发生了迁徙。

那些不再去商场觅食的年轻人,依然有聚会的需求,只不过,约见的地点,开始逐渐向社区转移。社区餐饮也不只是 19 块 9 的 「快餐主战场」,海底捞等头部品牌的进驻,会全面拔高社区餐饮的客单价,其背后反馈的是消费战线的悄然转移。

第三,是 「时间,比钱更值钱」。

这个观点来自麦肯锡最新发布的 《2025 年全球消费者状况》,报告中提到,消费者更加注重 「及时满足」 和 「便利性」。换句话说,品牌能够帮助消费者节省时间,消费者就更愿意用脚投票。

这不是顾客变懒了,而是算账的逻辑变了。试想,驱车去五公里之外的商场里吃一顿海底捞,还要为了停车、等位等事情操心,和就在楼下吃到同样一顿海底捞 (甚至产品线更丰富)相比,顾客会更愿意选择哪家?

第四,是社区人口结构的变化。这是比 「消费」 更加深层的原因。

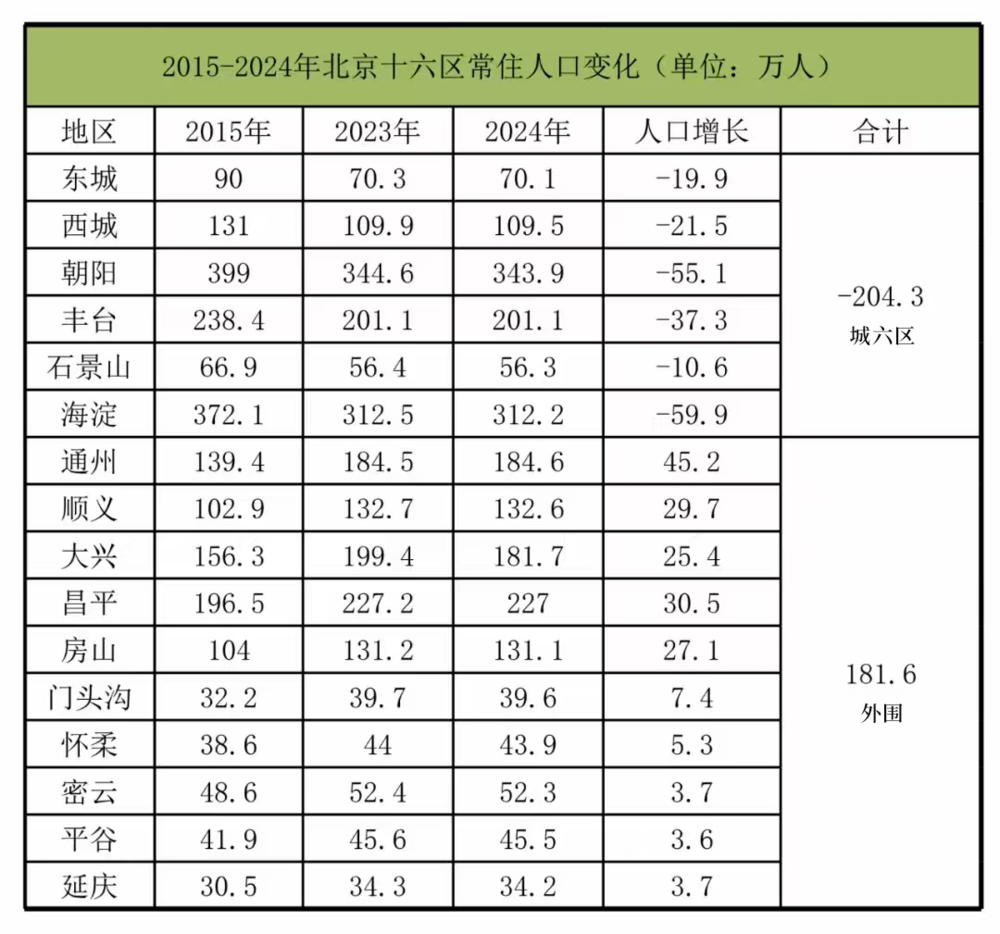

最近,北京市平谷区统计局发布了公报,揭晓了北京 16 区 2024 年的常住人口数据。从 2015-2024 这十年间,北京城六区常住人口规模下降 204.3 万,而外围增加了 181.6 万。

「新中产聚焦五环外」 背后,有着年轻一代对生活的全新考量,比如房价,比如交通的便利性,比如生活成本的优势,比如 「自由职业」 带来的更加自由的选择……总而言之,一场静悄悄的 「城市重塑」 正在上演。

这带来的结果,必然是商业选址的重塑。以往,「店开在郊区」 是一种 「农村包围城市」 的创业策略,而如今,新中产涌向郊区,尚未飙升的房租和相对富裕的优质铺面,成为不少餐饮瞄向 「潜力股社区」 的重要原因。

成都笨姐居民楼火锅,将固定房租成本转化为了动态流量成本。创始人杰哥分享到:「正街 3 万元/月的房租,偏址的租金可压缩至 1.5 万元以下,省下的成本可以用于打造产品、线上引流。」

五、社区 「高地」,未来可期

任何场域的餐饮,都会经历类似的周期。

从蓝海掘金到红海厮杀,进入激烈的优胜劣汰,从疯狂进驻到大量撤退,再迎来 「大佬」 抄底……社区餐饮,就在这样的周期中重塑、升级,愈发成熟。

消费者期待在变化,社区的新格局也在变化。未来,社区餐饮大概会走向更加丰富和多元的状态。既有原始的夫妻老婆店,依靠亲民的风格和烟火气长存;也有南城香这类快餐连锁头部,用更稳定的出品、更标准化地呈现给予居民效率和稳定;还有 「笨姐居民楼火锅」 这种原本就诞生于社区、深耕 「邻里」 的品牌,逐渐熬成社区餐饮的 「细分场域专家」;最后就是海底捞这种大佬的全新 「下凡」,会给社区餐饮生态带来更多价值解读。

在连锁经营进入精细化阶段的今天,快,不再是唯一指标,稳定才是更长久的生存力。

社区,正是见证这种生存力的最好场域。

本文来自微信公众号:餐企老板内参,作者:王盼