文章来源:财联社

9 月份存款搬家持续,「股债跷跷板」 显著,债券冲击明显。尤其受基金销售新规 (征求意见稿) 影响,市场担心银行金市和银行理财会大量赎回债券基金,导致债券调整显著,纯债类理财产品规模存在一定赎回压力。根据普益数据,整体存量理财规模微降,月末理财产品存量规模 30.8 万亿元,环比上月下降约 0.4 万亿元。我们判断市场可能高估了基金销售新规的影响:一方面,执行时点晚于预期,判断大概率年底正式稿落地,考虑产品合同修改等过渡期因素,预计 2026 年下半年执行可能性较大;另一方面,潜在赎回规模低于预期,银行金融市场部使用基金主要作为交易工具,可能会存在一定 「赎基买债」 的行为,而理财大量通过 ETF 参与基金配置,同时更多使用基金专户工具,相关产品均针对政策有所豁免。相比金市,银行理财赎公募基金体量显著低于市场预期。

如何把握股票市场上行周期中的银行理财产品机遇?核心在于在坚守稳健根基前提下,积极优化策略,适当增加权益等风险资产预算。随着理财 「估值魔法」 难以维系,持续优化股债均衡配置框架不仅是对传统优势的巩固,更是控制产品净值波动的关键。通过构建以债券等固收资产为 「压舱石」、以权益资产为收益增强器的组合,可以在追求收益的同时有效管理回撤,实现客户理财产品的均衡要求。股票和债券的均衡配置,如同驾驶过程,债券是提供稳定动力的 「发动机」,保证车辆平稳前行;而股票则是 「加速器」,在路况好时用于提升速度。这样的组合既能争取股市带来的较高收益,又能利用债券来缓冲可能出现的下跌,符合理财客户追求稳健增值的普遍需求。

「东方不亮西方亮」,多资产策略将是核心解决方案。打造收益来源更多样、风险更可控的产品线,后续探索和布局多资产、多策略产品将是必然方向。除了传统股债混合,机构还可逐步纳入商品、量化策略、衍生品工具 (如股指、国债期货对冲等)、跨境资产乃至另类资产等,构建收益来源更多元、风险属性更清晰的产品线。这样可以通过资产类别的低相关性来进一步平滑组合波动,并满足不同客户群体日益差异化理财需求,推动银行理财从相对单一的固定收益产品提供商,向真正的综合解决方案提供机构转型升级。

这一过程中,理财与公募基金的合作后续将提升。理财子可借助公募基金在权益研究、主动管理和组合构建上的专业优势与丰富经验,通过委托投资或 ETF 轮动等模式,将风险资产定价能力引入自身产品。相关合作有助于弥补银行在权益市场直接投资能力的相对不足,实现优势互补,为客户提供更高质量的综合财富管理解决方案。

一、收益率:环比回落

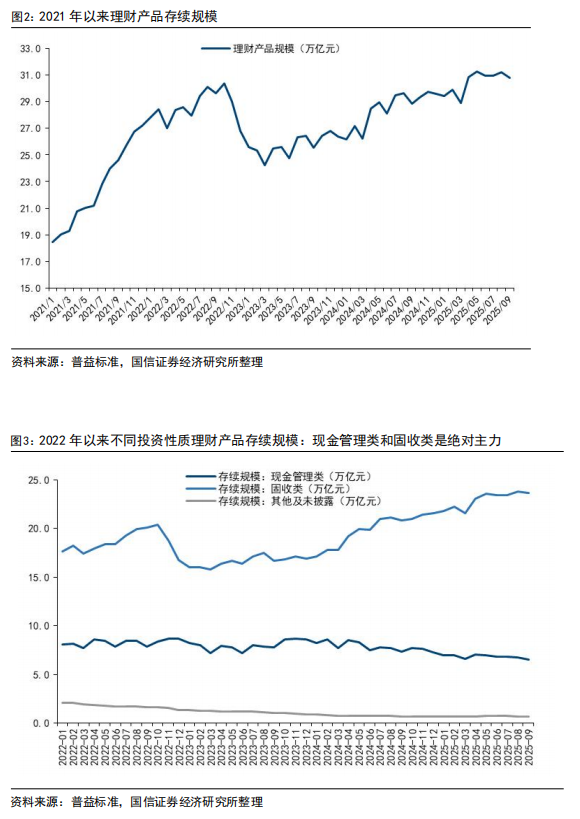

2025 年 9 月份银行理财规模加权平均年化收益率 1.68%,较上月回落 35bps。其中现金管理类产品年化收益率 1.27%,纯债类产品年化收益率 1.88%,「固收+」 产品年化收益率 1.48%。

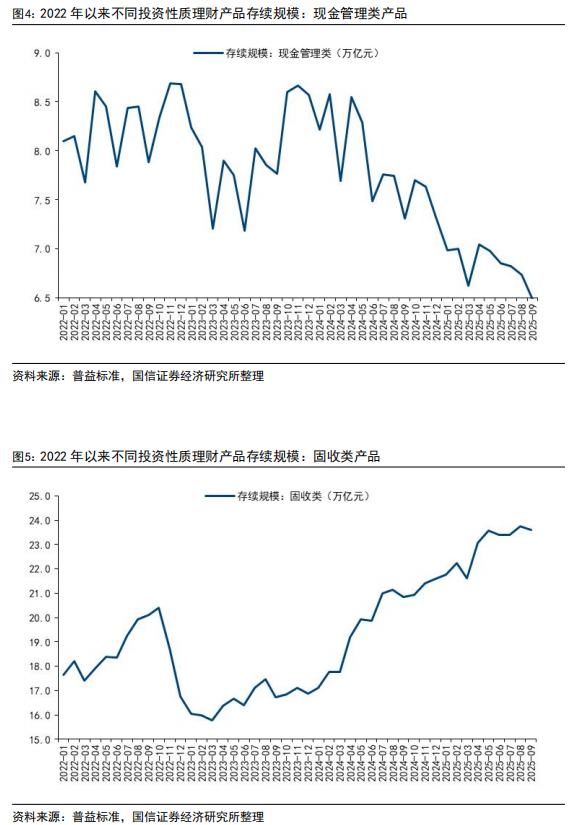

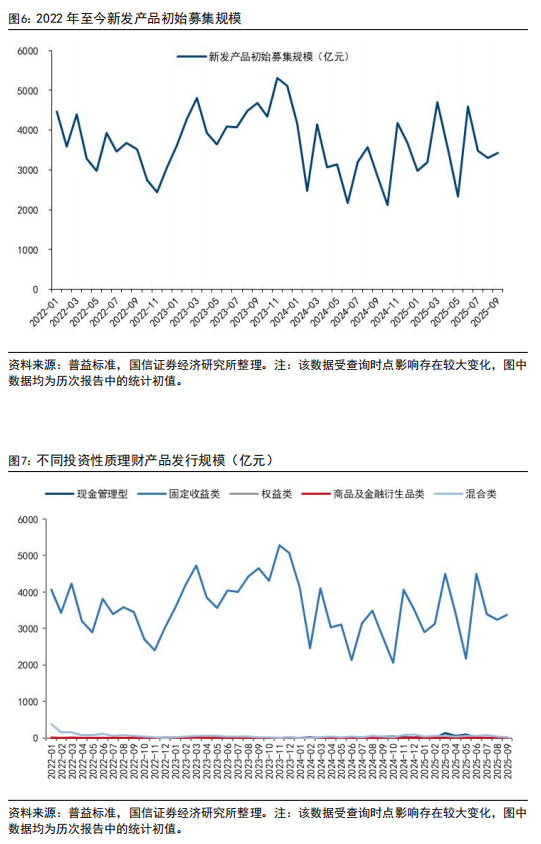

二、存量:规模微降

9 月份存量规模微降。月末理财产品存量规模 30.8 万亿元,环比上月微降 0.4 万亿元。目前现金管理类和固收类产品仍是理财产品的绝对主力。需要注意的是,普益口径下的理财产品规模与理财登记托管中心有所差异,我们这里采用的是前者的统计结果,并保持前后口径一致。

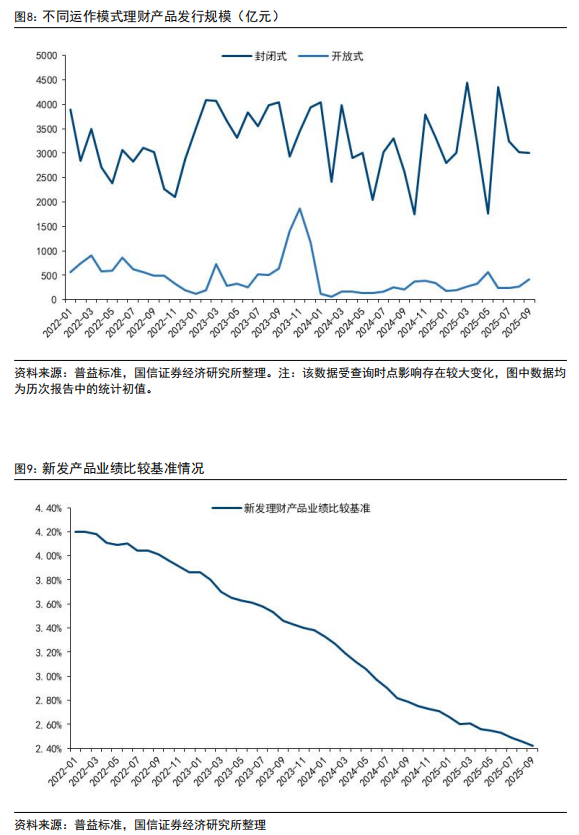

三、新发:业绩比较基准继续回落

9 月份新发产品初始募集规模 3422 亿元。按照募集规模统计,从产品投资性质来看基本都是固收类产品,从运作模式来看大部分是封闭式产品。

新发产品业绩比较基准持续回落,9 月份新发产品业绩平均比较基准 2.42%。

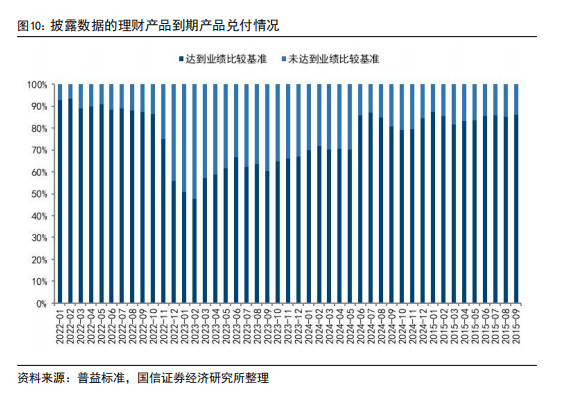

四、到期:大部分产品达到业绩比较基准

9 月份到期的封闭式银行理财产品共计 2141 只。从兑付情况来看,大部分产品达到了业绩比较基准。

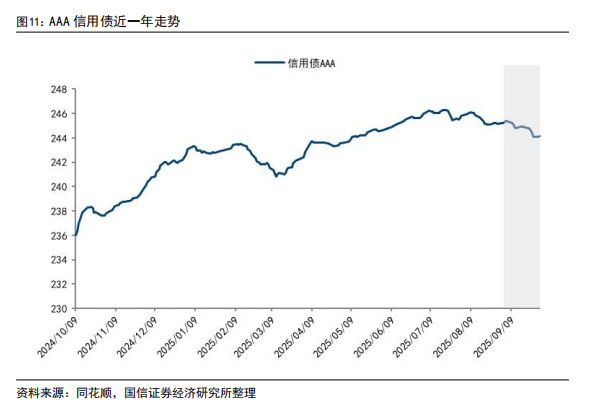

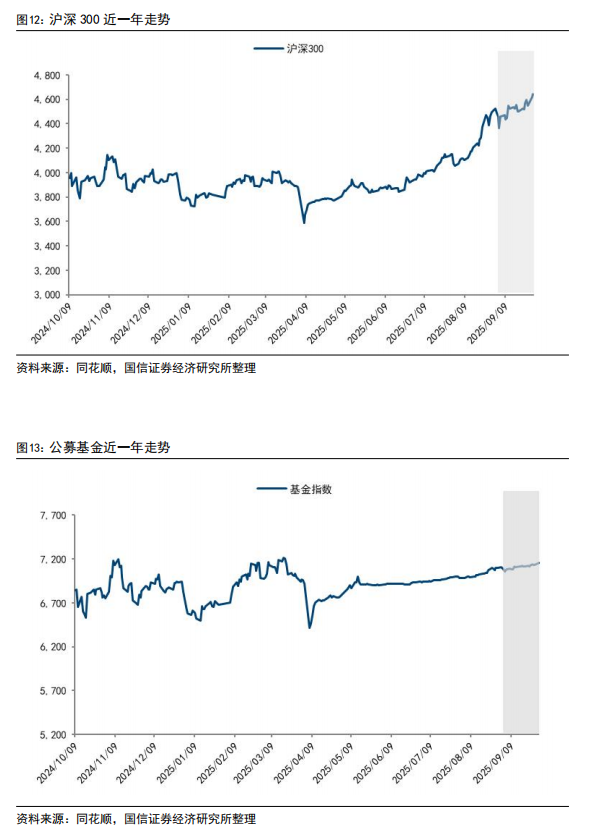

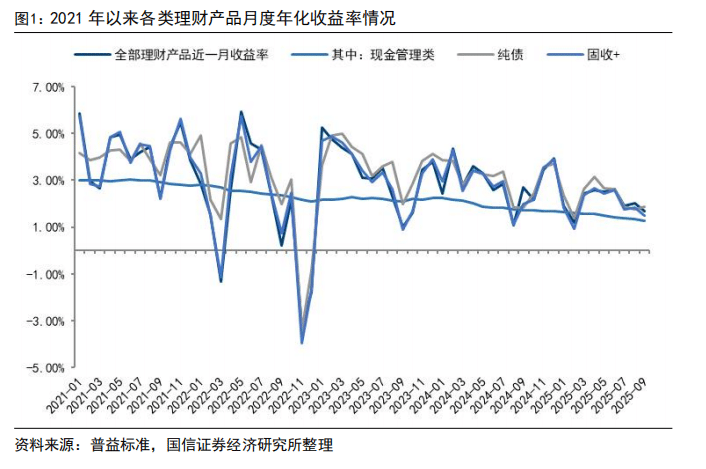

五、附录:银行理财配置主要资产收益表现

银行理财产品基础资产包括债券 (以配置高等级信用债为主,利率债交易为辅)、权益 (以通过委外投资为主)、非标资产等,相关资产的近一年表现以及近一个月 (灰色方框内) 表现情况如下。