文章来源:黑马财经

美东时间 10 月 10 日周五,美股市场经历了一场急剧而残酷的 「变脸」。早盘三大指数尚在历史高位附近维持震荡,多头情绪和观望资金在高位对峙。

然而,临近午间,市场神经被中美贸易关系突发冲击和 Z 府停摆期的 「永久性裁员」 重磅消息连环引爆,恐慌情绪迅速蔓延,导致三大股指集体高台跳水,重演了半年前的 「四月暴跌」 行情。

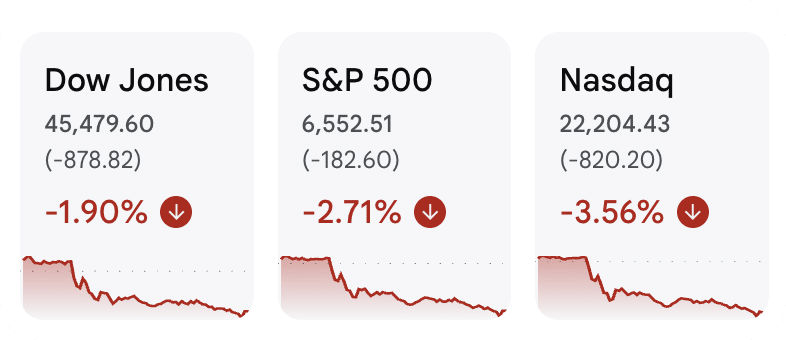

截至收盘,纳指暴跌 3.56%,标普 500 大跌 2.7%,道指也下挫近 2%。标普 500 直接 「一口吐回」 了过去十多天的所有涨幅,市场抛售潮席卷所有板块,恐慌情绪被彻底点燃。

贸易战升级叠加 Z 府 「永久性裁员」

今天的急跌由两个核心利空消息在短时间内叠加触发,直接打破了市场原本谨慎的平衡状态。

首先,是中美贸易关系的骤然恶化。临近 11 点,特朗普 Z 府宣布将大幅提高对中国商品的关税,紧接着中国方面亦宣布对停靠中国港口的美国船舶征收额外费用,贸易紧张局势迅速升级。这一消息是市场情绪从谨慎转向恐慌的第一个引爆点。

然而,真正将市场恐慌推向高潮的是白宫预算办公室 (OMB) 主任 Russell Vought 稍后在社交媒体上发布的一条重磅消息:特朗普 Z 府已开始在 Z 府停摆期间实施大规模的永久性裁员 (RIF,即 「减少人力」)。

这一行动史无前例。过往的 Z 府关门,联邦雇员仅是 「停薪休假」(furlough),而非永久解雇。此次永久性裁员影响至少九个联邦部门、数千名雇员,打破了惯例,标志着两党在是否延续奥巴马 Z 府医疗补贴等核心问题上的对峙已升级至政治博弈的深水区。

政治僵局叠加财政不确定性,使得华尔街对未来的信心出现动摇。市场担忧,在 Z 府停摆仍无解的情况下,史无前例的 「永久性裁员」 不仅会影响数千个家庭的消费能力,更重要的是,它释放了白宫将利用 Z 府关门对民主党选区项目进行永久性削减的信号。

这种政治上的高度不确定性和对抗性,极大地加剧了华尔街对未来经济政策和运行稳定性的担忧。

高位积压的焦虑集中爆发

尽管突发利空是急跌的导火索,但美股投资网分析认为,此次急跌的深层原因在于市场结构和资金面的长期积累。

过去数周,美股,尤其是科技、AI 及 MEME 股等高风险板块,在散户情绪高涨的推动下持续强势上行。这种背景下,市场对美股高估值与 AI 泡沫的担忧早已心怀忐忑,积累了大量焦虑情绪。

今天的 「裁员」 与 「贸易摩擦」 只是一个强力催化剂,使得原本积压的焦虑集中爆发,最终演变成全盘性的抛售。

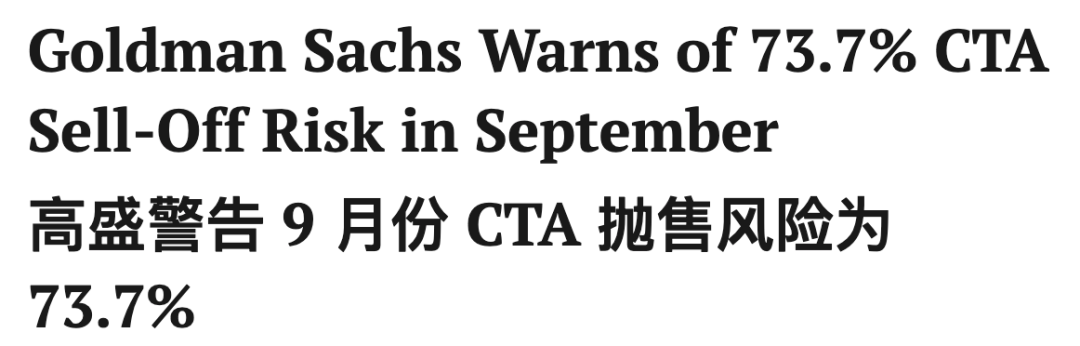

从资金面来看,此次下跌呈现出高度的程序化特征。CTA 量化策略的推波助澜是加剧市场下行深度的重要因素。

自进入 9 月初开始,CTA 已经进入几乎满仓的多头头寸,而高盛估计,CTA 的买盘动能从 7 月的 2766 亿美元大幅下降至 9 月的 296 亿美元。这一资本的枯竭使得 CTA 在市场趋势反转时容易遭遇强制平仓,进而加剧了市场的下行压力。

一旦贸易战和 Z 府裁员等突发事件导致趋势信号反转,系统性卖盘就会被触发并涌出,在短时间内造成市场流动性骤降,导致美股出现 「自由落体」 式的下跌。

巨额资本开支能否兑现利润?

在标普 500 指数今年迄今已创下 34 次历史新高、市值从熊市边缘反弹暴增 16 万亿美元的背景下,华尔街的警示声正越来越高。

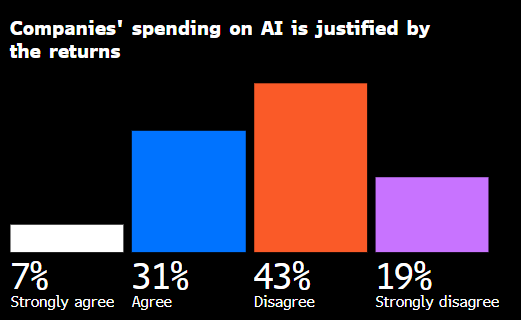

最新的 Markets Pulse 调查揭示了一个核心矛盾:尽管投资者普遍相信由 AI 推动的企业业绩优异趋势将持续,但关于企业在 AI 上的巨额投入是否物有所值的疑虑正在升温。这种心态加剧了人们对这波科技主导的涨势正逼近临界点的担忧。

看好 AI 趋势,质疑投入产出

Markets Pulse 于 9 月 29 日至 10 月 8 日进行的调查 (共 149 名参与者) 反映出市场对 AI 投资回报的复杂心态。

调查显示,超过三分之二的受访者认为,由 AI 驱动的企业业绩表现优异的趋势将会持续。这印证了市场对 AI 作为下一轮增长动力的广泛信心。

然而,几乎大致同样多的受访者表示,企业在 AI 上的花费与其回报并不相称。这种信念的裂痕,恰恰反映了市场在高歌猛进背后的深层焦虑——「AI 军备竞赛」 的成本可能远超短期收益。

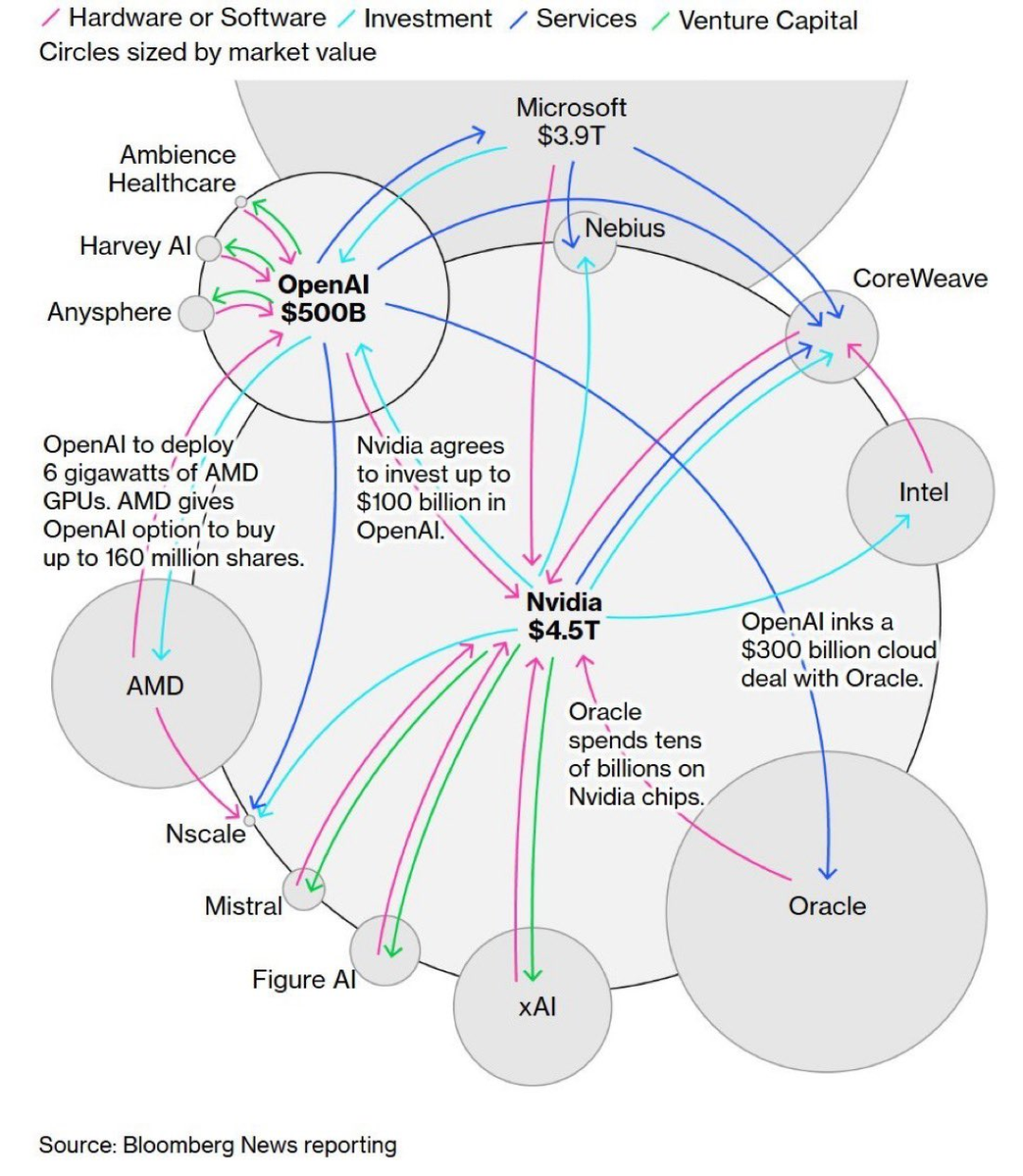

这种矛盾在本周得到了新的维度印证:尽管 AI 巨头英伟达公司及其竞争对手 AMD 均公布了数十亿美元的交易,但这些交易被部分市场人士批评为 「循环」 交易,凸显出市场对实际业绩转换的敏感和审视。

BCA Research 首席策略师 Irene Tunkel 指出:「几乎每天都有关于大型科技公司人工智能军备竞赛的新头条。在这股狂热降温之前,总账单很容易就会达到数万亿美元。值不值?这取决于谁在花钱。」

财报季焦点:AI 资本开支的审视时刻

关于美股市场是否处于泡沫之中的疑问,最快可能在下周得到回答,届时摩根大通公司及其他美国大型银行将拉开第三季度财报季。

卖方研究人士目前预计,标普 500 指数成份股三季度利润同比增长 7.2%,这将是八个季度以来最慢的增速。同时,预计今年全年每股收益将增长近 11%。不过,超过一半的受访者认为这一预期过于乐观,他们正准备迎接关税在 2025 年最后两个季度对企业业绩产生显著影响。

在即将到来的财报季中,有一项科目势必会受到格外审视:资本开支,尤其是与人工智能相关的部分。调查结果的疑虑焦点,正指向了这一巨额支出能否被货币化。

数据显示,美国超大市值公司的 AI 支出预计将在 2026 年至 2029 年间达到 1.1 万亿美元,而全部的人工智能相关支出将超过 1.6 万亿美元。这一支出水平远高于过去 12 个月 「科技股七巨头」(不含特斯拉) 合计 3090 亿美元的资本开支,其中大部分已基本投向 AI 建设。

Wells Fargo Investment Institute 高级全球市场策略师 Scott Wren 表示:「在未来几年里,需要将其人工智能投资货币化的不止是少数几家超大市值公司。对许多公司而言,目前人工智能还是成本而不是收入来源。或许现在还不是重大阻力,但未来会成为问题。」

从 Markets Pulse 的调查结果,到 Paul Tudor Jones 等亿万富豪发出的警告 (他警示称,泡沫破裂可能 「甚至比 1999 年更具爆炸性」),华尔街的基调已不再是单纯的乐观。市场正处在一个关键的临界点:一方面是 AI 技术变革带来的无限想象空间,另一方面是巨额资本开支对企业利润和估值的现实压力。

即将到来的财报季,将成为检验 AI 投资是否真正 「物有所值」 的关键窗口。如果企业不能清晰展现 AI 投资向收入和利润转化的路径,那么当前由 AI 驱动的市场狂热,恐将面临一次严峻的估值调整。