2025 年 10 月 13 日,洪九果品发布公告,公司已于 10 月 3 日收到香港联交所的除牌决定。上市委员会直指其存在五大核心问题:未完成调查及补救措施、管理层诚信存疑、内控缺陷未纠正、未公布未完成财务业绩、缺乏独立非执行董事及公司秘书。

尽管洪九果品已在当日提交复核请求,但自 2024 年 3 月 20 日因无法披露财报停牌以来,其复牌希望早已十分渺茫。截至停牌,公司股价定格在 1.74 港元,较 2022 年 9 月上市时 40 港元的发行价暴跌 95.65%,市值从巅峰时的 671 亿港元蒸发超 640 亿港元,仅剩不足 30 亿港元。

这场崩塌的背后,是创始人邓洪九一段堪称传奇的创业史的骤然落幕。

1987 年,17 岁的邓洪九从重庆长寿农村出发,怀揣一根扁担跻身朝天门码头的 「棒棒」 大军,靠倒卖家乡红桔赚取第一桶金——进价 3 毛、售价 6 毛,两天净赚 100 多元。

2002 年,他与妻子江宗英联手创办洪九果品,2012 年押注泰国榴莲市场,筹借 1 亿元建厂并以期货模式锁定 4 万亩果园的长期收购合同,提前一年支付现金的魄力让他掌控了优质货源。2019 年后,公司营收从 20 亿元飙升至 150 亿元,4 年增长 7 倍,2022 年上市时,邓洪九家族以 85 亿财富跻身胡润百富榜。

从挑担卖桔的苦力到市值百亿的上市公司老总,邓洪九曾是草根逆袭的范本。但上市仅一年半,公司就因 34.2 亿元异常预付款引发审计师辞任,随后邓洪九等 6 名高管因涉嫌骗取贷款及虚开增值税专用发票被采取刑事强制措施,总部办公大楼被限制出入。

眼看他起高楼,眼看他楼塌了。曾是 「国内第一大榴莲批发商」 的洪九果品如今只剩一地鸡毛。这场戏剧性的坠落不仅是一个企业的悲剧,更折射出水果连锁行业发展的深层困境。

家族管控下的失控帝国

洪九果品具有浓厚的家族企业色彩,这家由邓洪九一手缔造的企业,从管理层到股权结构都深深烙印着家族印记。

股权结构显示,邓洪九家族持股比例超 46%,为绝对控股股东,核心管理岗位几乎被家族成员包揽:妻子江宗英担任总经理,儿子邓浩吉任首席运营官,女儿邓浩宇任联席秘书,侄儿杨俊文任执行董事兼副总经理。这种 「夫妻店+子女兵团」 的管理架构,使公司治理结构形同虚设。

在家族式管理结构下,公司治理结构存在严重缺陷。外部董事几乎形同虚设,监督机制失灵。2025 年 5 月,公司 3 名独立非执行董事集体辞职,使得审核委员会彻底瘫痪,外部监督机制完全失效。

反观其他行业头部,百果园的创始人余惠勇持股比例仅 22.15%,前十大股东中包含中金前海、新余独角兽等多家投资机构,形成股权制衡。管理层更呈现 「职业经理人主导」 特征:总经理徐艳林从行政文员逐步晋升,常务副总经理焦岳拥有互联网企业管理背景,财务负责人张以德为香港会计师公会资深会员,核心岗位无余惠勇家族成员任职。

封闭的管理体系阻碍了外部人才的引进与留存。洪九果品高管团队中,除早期跟随邓洪九创业的草根团队外,鲜有具备大型企业管理经验的职业经理人。而百果园高管团队中拥有硕士学历及大型企业经验者占比超 60%,鲜丰也常年与农业院校合作引进专业人才。

数字化转型、风险管控等专业能力的缺失,使得公司在市场波动中缺乏有效的应对手段。

2023 年榴莲价格暴跌,在这之前,已有行业机构预警东南亚榴莲产能过剩风险。但洪九果品仍坚持大规模预付锁货,这一决策既未经过充分的市场论证,也未听取外部专业意见,最终造成巨额库存损失。

内部权力缺乏制衡的直接后果,是财务管控的全面失控,34.2 亿元异常预付款事件正是典型例证。

2023 年第四季度,公司突然向一批身份可疑的新增供应商支付 34.2 亿元预付款,这些供应商多为新成立企业,部分注册资本不足 100 万元且社保参保人数为零,交易合理性存疑。审计机构毕马威对此无法获得充分审计证据,最终选择辞任,直接引发市场信任危机,银行贷款收紧,公司彻底陷入融资绝境,不得不铤而走险涉嫌骗贷。

如此巨额的资金流向新成立的可疑供应商,既未经过严格的尽职调查,也没有合理的交易背景说明,而这一切能在公司内部顺利通过审批,凸显出家族管控下的 「一言堂」 风险。一位接近洪九果品的行业人士向媒体透露,公司采购、财务等关键部门负责人多为邓洪九的亲信,「外人很难介入核心决策,合规流程只是走个形式」。

这种治理缺陷在民营企业中并非个例,但在洪九果品身上表现得尤为突出。邓洪九曾在采访中坦言,「创业初期靠个人英雄主义,规模化要靠团队。」 但他最终未能突破家族利益的桎梏,将企业治理推向现代化。

当公司规模突破百亿并登陆资本市场后,家族式管理的短板被无限放大,财务造假、利益输送等风险随之滋生,最终引发监管介入和退市结局。

成也 「预付」,败也 「预付」

除了家族运营的顽疾,导致洪九果品崩盘的直接原因是资金链的断裂。

2025 年 4 月,洪九果品公告披露的高管被抓消息,将公司的资金危机彻底公之于众。警方调查显示,公司涉嫌通过虚开发票骗取银行贷款,而这一切的根源,是早已紧绷的资金链最终断裂。作为一家水果分销商,洪九果品的资金压力并非一日之寒,而是其核心运营模式埋下的必然隐患。

长期以来,洪九果品依赖 「高预付、长应收」 的资金结构维系运转。

在上游采购端,为锁定泰国榴莲、智利车厘子等优质货源,洪九需要提前数月向当地果园支付全额货款。在下游销售端,面对商超等 B 端客户,公司又不得不给予超长账期,数据显示其回款周期长达 188.5 天。这种 「两头占用资金」 的模式,使得公司现金流常年处于紧绷状态。

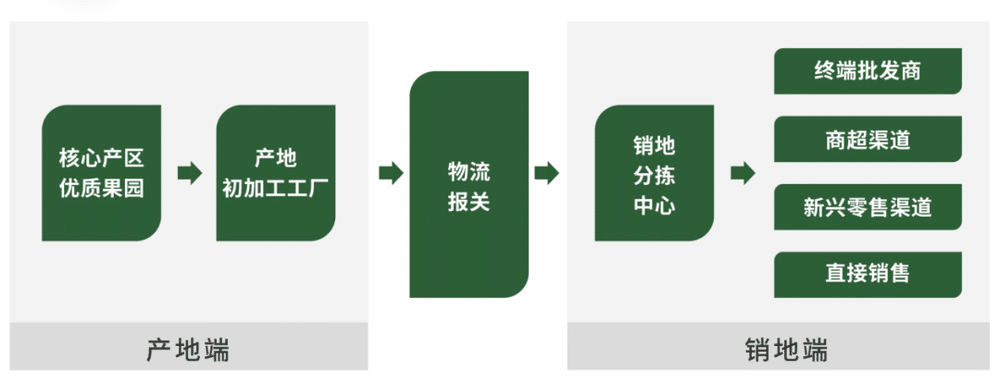

洪九果品的 「端到端」 供应链。来源:洪九果品官网

放眼行业,百果园、鲜丰水果等头部企业同样面临预付模式带来的资金压力。

百果园为保障核心品类供应,在榴莲、车厘子等季节性水果采购中,需向合作果园支付 20%~30% 的预付款锁定货源,但会通过 「小批量多频次」 采购调整节奏,避免资金过度沉淀;鲜丰水果虽未公开具体预付比例,但 2024 年曝出的 3 亿元股权冻结事件,侧面反映其供应链资金占用带来的压力。

不过两者均未出现洪九式的极端风险——百果园通过终端零售快速回款平衡现金流,加盟门店结算周期多为 7~15 天;鲜丰则依托区域供应链缩短采购半径,降低预付规模。

在洪九果品的创业之初,这种高预付资金链运转模式,曾是其无可替代的竞争利器。

2005 年进军进口水果市场时,正是凭借提前付款的诚意,邓洪九从台湾水果商手中拿到首批货源,成功打入重庆 70 多家超市,当年销售额突破 1.5 亿元。2012 年进军泰国市场,邓洪九凭借提前付款的承诺,在被骗数百万元后仍成功站稳脚跟,签下每年 3.5 万吨的水果收购合同。2014 年拓展南美洲市场时,他以预付货款锁定智利 7000 亩车厘子产地,构建起全球化供应链优势。

但当公司规模从亿元级扩张至百亿级,这种依赖资金垫付的模式未能同步升级,既未建立风险对冲机制,也未优化回款周期,最终从 「增长引擎」 变成 「致命陷阱」。

财务数据清晰地展现了资金链的恶化轨迹。据公司 2023 年中期报告,其应收账款从 2021 年的 38.6 亿元飙升至 93.5 亿元,而账面现金仅约 5 亿元,短期借款却高达 27.76 亿元,资金缺口巨大。

尽管公司曾宣称 2023 年上半年经营活动现金流净流出同比下降 58.4%,但 2019 年至 2023 年上半年累计净流出已达 44.5 亿元,长期失血态势明显。为填补缺口,邓洪九夫妇累计质押 65% 内资股,涉及贷款超 5.6 亿元,这种 「拆东墙补西墙」 的操作加速了信任崩塌。

对比来看,百果园 2024 年虽出现 3.86 亿元净亏损,但经营活动现金流仍保持正向流入,其通过 9000 万会员的即时消费回款对冲了上游预付压力。鲜丰水果虽业绩下滑,但未出现 「长应收」 困局。其以区域批发和社区门店为主的模式,回款周期控制在 90 天以内,远短于洪九的 188.5 天。

2023 年的市场剧变成为压垮资金链的最后一根稻草。当年榴莲价格暴跌 50%,叠加消费疲软导致库存积压,公司高价锁定的货源瞬间变为亏损资产。

水果黄金时代落幕与共性困局

放眼整个行业,洪九果品的坠落并非孤例,而是中国水果连锁行业集体陷入困境的缩影。

从百果园的业绩巨亏到鲜丰水果的上市遇阻,曾经风光无限的水果连锁企业如今纷纷承压,这场行业性困局的背后,既有时代红利消退的客观因素,也有企业自身发展的路径依赖问题。

先看行业整体的生存现状。作为行业龙头之一的百果园,2024 年交出了上市以来最差的成绩单:营收 102.73 亿元,同比下降 9.8%;归母净亏损 3.86 亿元,较 2023 年的盈利 3.62 亿元由盈转亏,同比降幅达 206.7%。门店数量从 2023 年的 6093 家锐减至 2024 年底的 5127 家,一年内净减少 966 家,加盟商因亏损大规模退网。

另一家头部企业鲜丰水果则深陷股权冻结危机,2024 年 8 月曝出超 3 亿元股权被法院冻结,案由为 「财产保全执行」,原本推进的上市计划被迫搁置,其业绩自 2021 年达到巅峰后便持续下滑。

这些企业的困境,折射出水果连锁行业的三大共性问题。

其一,供应链成本高企与盈利空间压缩的矛盾。

水果保鲜期短、损耗率高的特性,要求企业在冷链物流、仓储设施上持续投入,而社区团购、生鲜电商等新兴业态凭借 「预售+次日达」 模式实现零库存周转,以极致性价比抢占市场份额。比如,同样的泰国金枕榴莲,百果园门店售价 198 元/个,社区团购平台仅售 128 元/个,价格差距显著冲击了传统连锁的客流。

其二,无票据化收支引发的财务风险,这是水果行业乃至农业上市公司的共性隐患。

水果产业链的特殊结构,导致收支环节普遍存在 「无票化」 现象:上游采购端,大量货源来自个体农户或小型果园,这类供应商往往不具备开具增值税发票的资质,企业只能以收据、采购台账等非合规凭证入账;下游销售端,若客户为小型批发商、农贸市场摊贩等 B 端主体,对方也常因 「降低成本」 需求选择无票结算,形成 「收入无发票、成本无凭证」 的双重核算漏洞。

洪九果品的 34.2 亿元异常预付款事件,正是无票化风险的极端爆发。据审计机构质疑及行业特性分析,涉事供应商多为空壳主体,未能提供采购发票、果园权属证明等合规凭证,仅以非标准化单据入账。这种操作在农业行业并非孤例:农林牧渔业是财务舞弊高发领域,过去 10 年舞弊率达 9.79%,且多数案例涉及虚构采购清单、无票结算等问题,如部分企业通过伪造农户交易套取资金。

其三,消费市场变化与企业战略滞后的错位。

2010 年代的消费升级浪潮中,水果连锁企业凭借标准化、品牌化优势崛起,百果园的 「四度一味一安全」 标准、洪九果品的 「泰好吃」 品牌都精准契合了中产阶层需求。但近年来消费观念转向 「高性价比」,企业未能及时调整策略:百果园长期坚持高端定位,直到 2024 年才推出中低端产品线;洪九果品则过度依赖高价进口水果,对大众消费市场布局不足,最终在消费疲软中遭遇重创。

回望行业黄金时代,2015 至 2020 年间,水果连锁企业的快速发展得益于三大红利:居民可支配收入增长推动的消费升级、城市化进程中社区零售的扩张、供应链上游整合带来的效率提升。洪九果品正是抓住了进口水果消费爆发的机遇,通过全球直采构建竞争优势;百果园则以标准化服务占领社区市场,会员数一度突破 9000 万。但当这些红利逐渐消退,企业未能及时补短板、优结构,困局便随之而来。

如今,洪九果品的退市警报尚未最终落地,但邓洪九的人生轨迹已完成从 「棒棒英雄」 到 「涉案高管」 的转折。

这位曾在央视镜头前讲述 「亿万财富从一根扁担起步」 的创业者,最终因企业治理的缺失和资金管控的失控,亲手葬送了自己缔造的商业帝国。

2018 年,邓洪九曾在企业飞速发展的时候说过,「以前我只懂水果,现在必须学看财务报表。」

或许这真的是一语成谶。一生都在和水果打交道的洪九果品,最后就栽在了财务报表上。

他的故事不仅是一个企业的警示录,更映照出中国民营企业家在规模化、现代化转型中的普遍困境——当企业从 「草莽生长」 迈入 「规范经营」 阶段,唯有突破家族桎梏、健全治理结构、紧跟市场变化,才能穿越周期,否则再辉煌的神话也终将落幕。

本文来自微信公众号:剁椒 Spicy,作者:当宁