存款搬家被证伪了?

前三季度人们多存了 12.73 万亿元,9 月更是暴增 2.96 万亿,同比多增 7600 亿元,一举扭转了前两个月的少增趋势。但与此同时,当前银行活期利率已经降至 0.05%~0.2%,定期利率也就在 1% 左右。

也就是说,即便存银行只能得到 「三瓜两枣」,人们也会如此选择。

这和曾经的日本有点像。在日本 「失落的三十年」 里,日本老百姓面临长期的低利率和资产荒,加之普遍缺乏安全感,风险偏好明显降低,更多持有货币和存款。

不过,有一类资产却穿越了牛熊。10 月 9 日,日经 225 指数报收于 48580.44 点;而在 2009 年 3 月,该指数跌至 7054 点的历史性低点;也即,如果从那时持有相关 ETF(交易型开放式指数基金) 至今,年均复合收益率可超 10%。

简单来说,这是因为持有宽基最终都分享了日本经济复苏和优质企业成长的成果,平滑了波动风险。

对应到国内,沪深 300ETF 等宽基指数有可能与之对标。虽然两个宽基在构成和编制上有些差异,但都反映了国内经济状况及经济体系的逻辑。而日本与中国过去在经济驱动模式、融资环境、金融生态等层面有太多的相似之处。

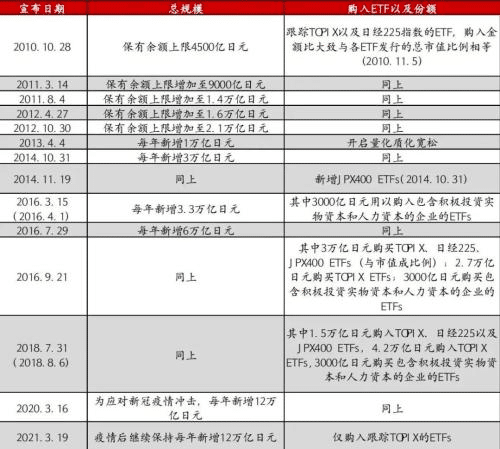

关键的是,两国宽基的最初托底者都是央行。日本央行从 2010 年制定计划购买宽基 ETF,一路买买买,当前持有的 ETF 账面价值相当于东证主板市场总市值的 7% 左右,甚至间接成为众多日本企业的最大股东。

那么,对国内的普通投资者来说,如果借鉴日本的经验,是否就可以投资国内 ETF?

或许可以通过分析日本和国内的 ETF 市场来尝试找到答案。

日经指数增长从何而来?

日经指数增长的直接动因大概是日本央行的买买买。

很多年里,日本央行是发达国家中唯一一家通过 ETF 购买股票的央行,毕竟其面临着独特且极其顽固的通缩困境。为了刺激经济,日本央行已实行了低利率,但通过降息来刺激经济的药效不断衰退,其被迫使用购买 ETF 这种 「非传统」 的货币政策工具。

最开始,日本央行只计划每年定投 4500 亿日元,希望通过直接下场购买股票 ETF 为市场托底;并将注入的流动性从股市传导至更广泛的金融市场和实体经济部门。

到 2013 年,日本央行将年度购买上限上调至 1 万亿日元,并废止购入期限;加上日本政府的一系列经济刺激政策,经济也筑底回暖,日经指数启动了一轮牛市,上涨持续到 2015 年 8 月,涨幅超过 50%。

初尝甜头后,这一政策工具被极大强化。2015 年日本经济危机再起,次年推出负利率,央行的 ETF 购买限额也进一步上调至 6 万亿日元,这一限额在 2020 年为了应对疫情带来的冲击,又翻倍至 12 万亿日元。

这段时间也是日本央行购买 ETF 的主要时段,2021 年后日本股市走强,其模式改为仅托底式买入;到 2023 年日本央行几乎停止了购买,之后更是开始缓慢卖出 ETF。

日本政策制定者转而开展了制度层面的改革,「逼着上市公司提升市值」。

东证所在 2023 年出台要求,鼓励 「破净」 公司采取回购、调整公司治理等方式改善估值;后又引入 「点名制度」,每个月更新需要市值管理的上市公司名单。就相当于那些市值 「差生」 每个月都会被 「班主任」 拿着小棍子 「点名批评」。

另外,东证所还计划进一步抬高纳入东证指数的门槛。据东证所 CEO 山道裕己预估,东证指数成分股的数量到 2028 年下半年可能会减少 4 成至约 1200 家。经营不善的公司则是被推动着退市或私有化。

也即,证券所不断对筐内的 「萝卜」 进行优胜劣汰。

而对 「好学生」,东证所则要求提高股东回报。日本上市公司的分红总额在 2023 年达到近 16 万亿日元的历史新高;2024 年日本上市公司股票回购额创历史新高,达到 16.81 万亿日元;今年前 5 个月的回购金额已达 12 万亿日元,同比增长 20%,又创同期最高纪录。

同时,指数构成在近 30 年也发生很大的变化。以日经 225 指数来说,其由 225 家蓝筹公司组成,编制方式是价格加权,即股价越高公司对指数影响越大。

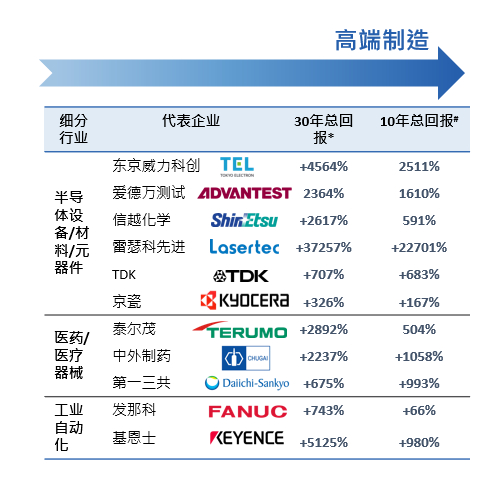

在 2010 年之前,该指数的核心是银行和公用事业公司,如日本工业银行、住友银行、东京电力公司等;如今,日经指数的核心已转变为 「科技高端制造+消费创新」,占比分别达到近 50% 和 23.1%,前者如东京威力科创,后者典型的是迅销 (优衣库母公司)。

持续努力下,去年 2 月 22 日,日经 225 指数盘中超过 34 年泡沫破灭前的 38957.44 点,日股被认为走出十年慢牛,日本央行一路护盘已完成最初目标。

这么看,日本央行才是定投指数基金的忠实粉丝,也是日经指数向好的外部重要推动力。

但日经指数能增长根源还要看日本经济。这不是说日本 GDP 怎样飞升。从 2010 年后,日本 GDP 仅在 2020 年因疫情原因增速为负,其余时间多数为低个位数增长 (2024 年增速为 0.08%)。所以这增长更多是因为日本经济 「从增长转向回报」 的模式转变。

这点从不同时期指数增长的主要动力可见。

2012 年后,日本央行开始大规模量化宽松 (QQE),日元大幅贬值,出口企业盈利显著改善。丰田、索尼、日立等出口型公司利润暴增,成为日经 225 最初上涨的主要推手。日本高端制造、消费领域跑出不少 10 倍牛股。

疫情之后,日本股市又迎来三重利好。

首先,全球供应链重构、制造业回流与数字化升级,使日本重新回到高端制造链核心。其次,台积电在日本设厂,带动索尼、东京威力科创等科技股上涨,在日经 225 中的权重大幅提升。最后,以 「股神」 巴菲特 2020 年建仓日本五家主要商社股票为标志,日本股市迎来更多海外资本的青睐,可谓 「十年牛市人不知,巴老访日天下闻」。

而弱日元提升了外资持股吸引力,还推升企业出口利润。以丰田汽车来说,在超预期业绩推动下,2024 年 1 月 23 日收盘时市值达到 48.7 万亿日元,成为当时日本史上市值最高的公司。

图片来源:Google 财经

2025 年后,虽然日本 AI 概念股走弱,但日本银行股开始逆势大涨。主要源于日本央行终于决定在 2024 年加息,这对银行业来说是一个提振。日本银行 90 年代经历过破产潮,又在过去十多年一直处于谷底,如今结束负利率和未来的加息预期,彻底扭转了压制银行业三十多年的根本性利空,开启了盈利能力修复的新周期。

从根本上来说,日本银行的股价和经营周期,是日本宏观经济和货币政策的镜子。如今这些改变被外界认为是日本走出通缩,具有重回增长的可能。

至关重要的是,日本近十年的这轮慢牛最初是依靠政策托底 「单腿走路」,之后逐步转变为盈利驱动。

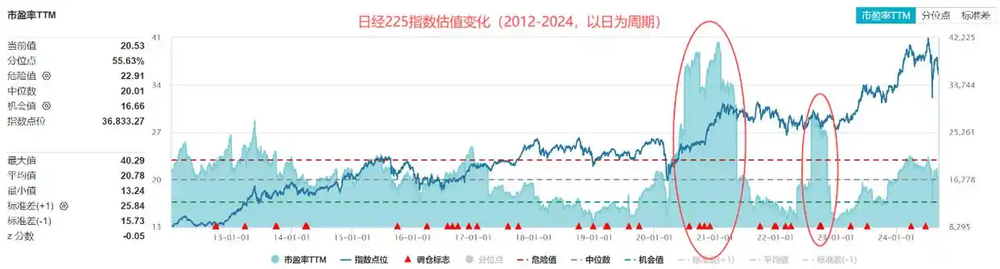

都知道股价=每股盈利 (EPS)*市盈率 (PE),前者代表盈利能力,后者代表估值水平。

数据显示,日经 225 指数的每股盈利在 2012 年为 442.1 日元,到 2023 年增长至 1214.4 日元,增幅达 172.7%,远高于同期市盈率 (PE)17.4% 的增幅。

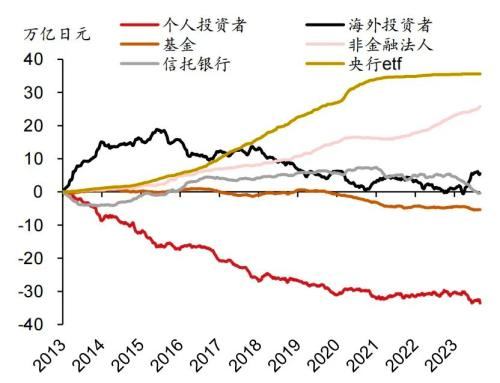

不过,日本股市的这轮十年慢牛,日本居民并不太买账;所以出现了央行用真金白银买指数 ETF,居民却 「用脚投票」 不停卖的奇怪场面。

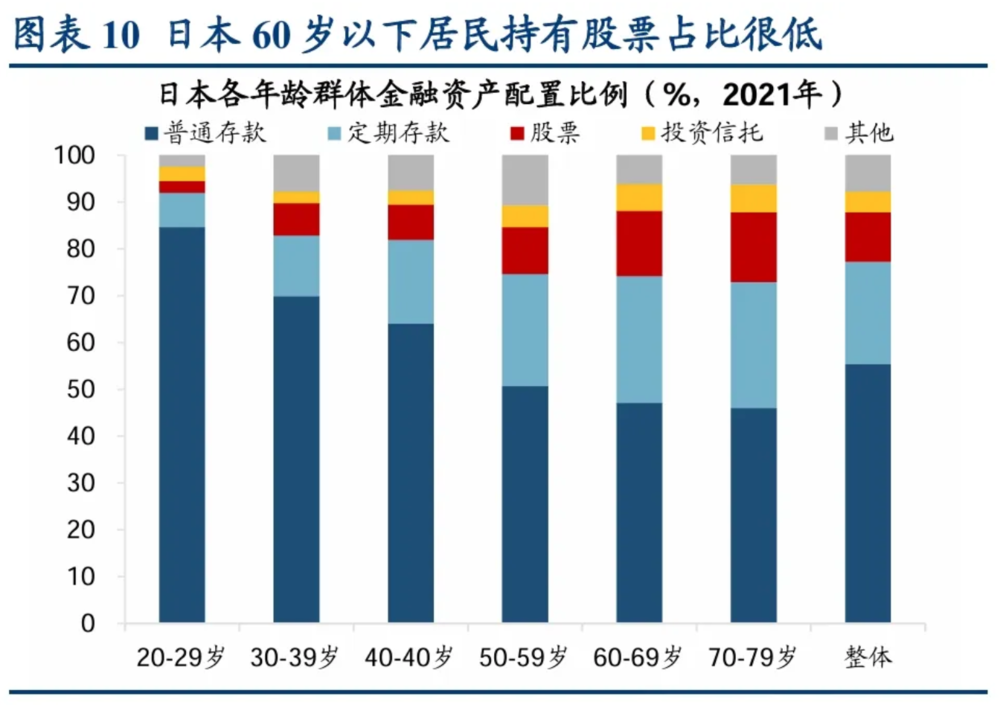

就如同开头提到的我国居民顶着低利率不断存款的情况一样,日本居民过去长期维持 「高储蓄、低风险」 配置模式,截至 2024 年底,金融资产中现金存款占比仍达 50.9%。

即便面对股市长年上涨,日本居民股票类金融资产占比只维持在 13~14% 左右的较低水平;而且持有股票占比最高的为 60 岁以上群体,1990 年泡沫破裂之后出生的日本年轻人几乎不买股票。

与之形成鲜明对比的是欧洲人。欧洲股市也曾在欧债危机后暴跌,并在很长时间里处于低利率环境,但欧洲居民却不断加仓股票类权益资产。

最直观的解释是,欧洲股市下跌时间只有 1 年左右,但日股拐点前已经有 20 年漫长熊市,再坚定的多头也被无止尽的下跌给击败。而当股市上涨时,那些在泡沫高点被套的投资者正常选择是 「解套离场」。

更深层的还得从日本经济危机找原因,比如企业和居民的 「资产负债表衰退」,泡沫破灭后留下了深刻的疤痕效应,多年财政政策摇摆等,在此不再赘述。

从日本经验来看,政策托底和盈利驱动,对指数的长期向上缺一不可;而投资者在发现制度重新塑造了投资生态后,也可适时关注。

不过日本央行买了海量 ETF 后也面临如何退出的问题,按照估算,如果每年卖出 3000 亿日元才可能不引起股价大幅波动,但这样全部清仓需要 170 年,但这不在此篇讨论范围。

可以借鉴什么?

早在 2021 年中金就提出,中国居民家庭可能正在进入金融资产配置加速的拐点,理由是:

-

中国人均 GDP 水平相当于日本 1970 年代中期,这正是日本居民不动产配置的拐点;

-

中国人口结构变化,20-55 岁人口数占比的拐点向下;

-

房地产的投资吸引力发生变化;

-

中国资本市场已初具规模,居民进行金融资产配置的条件已基本具备;

-

低利率环境可能会促使居民多渠道寻求收益。

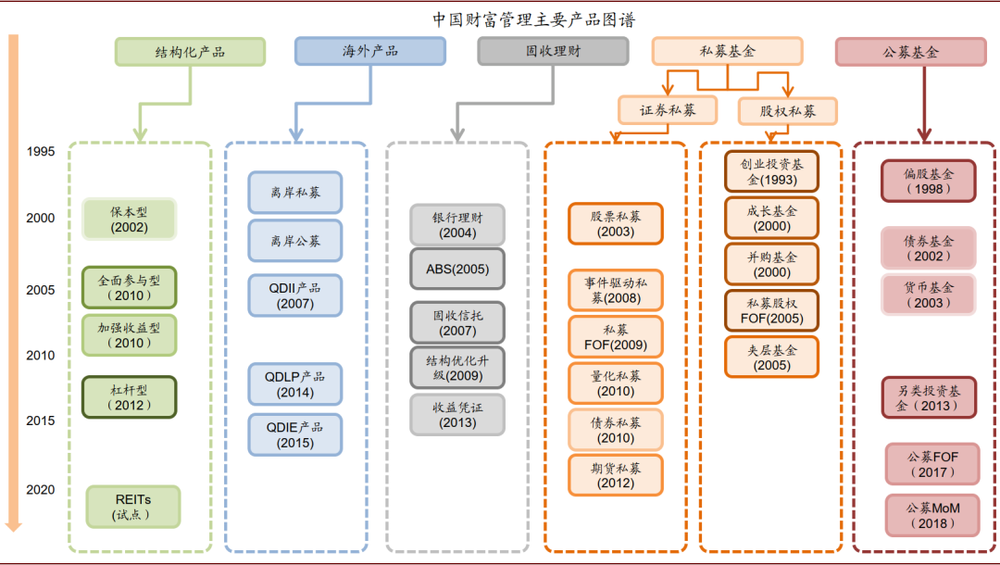

而上图中各理财产品,实际上对普通投资者最 「友好」 的是指数 ETF。今年以来,ETF 大幅降费,确实降低了投资成本,大多数主动型基金经理无法持续跑赢大盘也是事实。借鉴日本的历史经验,中国居民在面对低利率环境时,是否可以稍微加大对宽基 ETF 的关注呢?

或许可以从宽基指数本身、政策托举及增长的重要推动来探讨。

以同样的宽基指数沪深 300 来看。该指数由上海和深圳证券交易所中规模最大、流动性最好的 300 只 A 股股票组成。

过去十年中,沪深 300 经历了 「去地产化」 和 「科技权重上升」 的结构演变。目前指数构成中,金融地产权重依然最高,占比约超 20%;工业 (包括高端制造、新能源产业链等) 和主要消费 (以白酒为代表) 是另两大支柱,分别占比约 15~20%;「新经济」 板块中信息技术 (包括半导体、软件)、医疗保健等板块的权重显著提升,但未形成结构性主导力量。

且指数权重长期集中在金融、消费、制造与能源行业;贵州茅台、宁德时代、招商银行、隆基绿能、五粮液这些名字背后,隐含中国经济增长方式:政策驱动、金融支撑、消费拉动。

从制度层面看,从 2023 年 7 月中央政治局提出 「活跃资本市场、提振投资者信心」 以来,资本市场规范得到不少提升。比如 「叫停定向增发+融券卖出」、打击内幕交易;吸引长期资金入市 (养老金、险资、理财等)、降费与公募基金制度改革……

如果将 A 股比作资金蓄水池,这系列动作的目的就是通过控流、堵漏、开源、严管,让水池不再 「跑冒滴漏」 以积累更多资金。

不过制度建设并非能一步到位,比如上市减持。今年到目前为止,上证指数从最低点 3040.69 上涨至接近 4000 点,但到 8 月时 A 股重要股东累计减持金额已突破 3800 亿元,这里还包括不少上市后连续亏损的企业。

可见,中国资本市场 (宽基指数) 在持续优化中,但还有很多提升空间。

中国股市这波上涨行情某种程度上与日本股市 2010 年后有点类似:开端去年 924 行情源于政策上的托举;今年 407 更是让央行大资金托底显露无疑;AI 叙事让科技股大涨带动指数向上突破;整个行情中普通投资者的参与度较低。

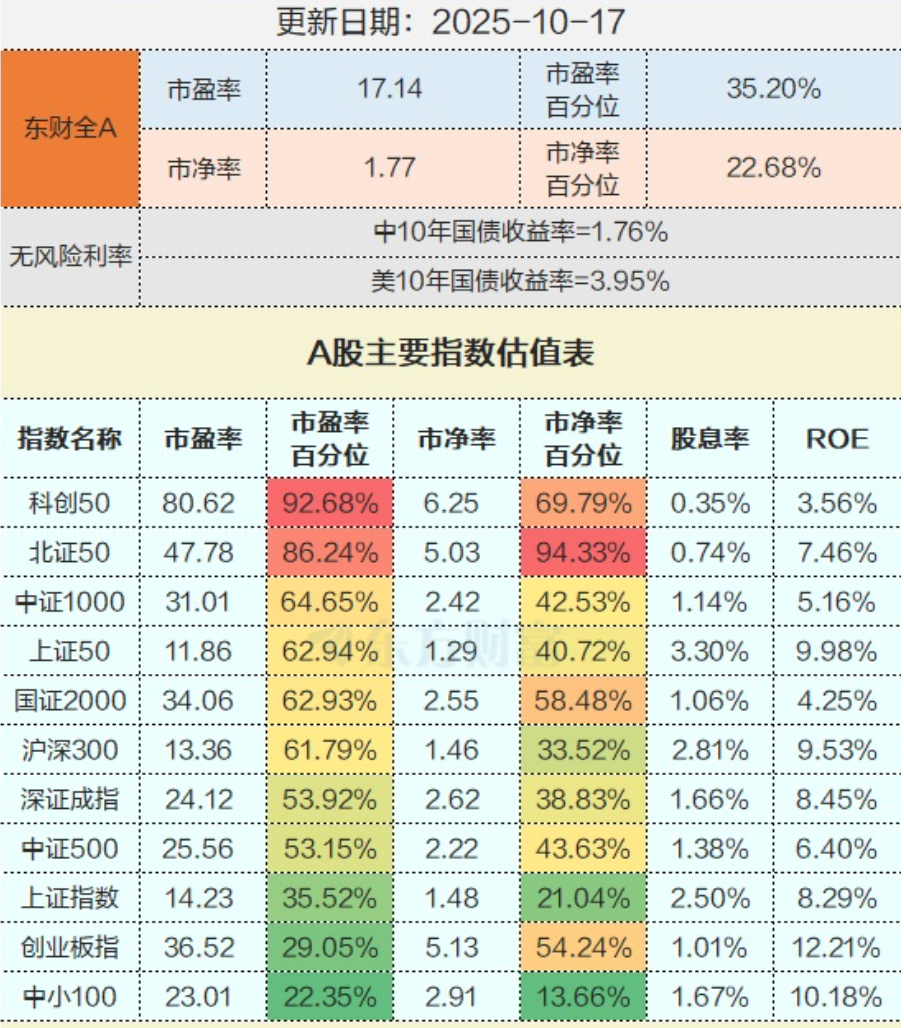

从增长来源看,A 股此次增长更多是预期和流动性驱动的估值提升。基本面上,2025 年上半年全市场上市公司营收同比增长 0.16%,净利同比增长 2.54%;而几个重要指数的最新市盈率基本都在历史较高位置,尤其是科创 50,相较之下,沪深 300 的增长更为稳健。

如今上证指数已经来到接近 4000 点,未来是否还有增量?

如果无脑对标日本,在漫长的 30 年后,日经 225 指数终于越过泡沫高点,那么上证指数或许也有希望;从国家对持股比例来看,日本央行持股约 7%,而 Q2 我国国家队 (中央汇金、中国证金等机构) 持有 A 股流通股约 3.94 万亿元,占 A 股流通市值的 4.81%。

今年中国 ETF 市场规模已突破 5 亿元,正式超越日本,成为亚洲最大的 ETF 市场;若对标美国 ETF 市场约 12 万亿美元的规模,就还有很多空间。

当然,以上属于刻舟求剑,但中国 ETF 投资相比日本的还有个很大不同,即普通投资者还可能会选择相信。

2014 年个人投资者 ETF 持有占比不足 20%,到 2023 年末这个比例提升至 44.3%;且在股票型 ETF 的持有比例到 2025 年已上升至 47% 以上。

重要的是,还有新生力军。2024 年 00 后投资者数量同比激增 212%,Z 世代投资者占比 2025 年已达到 35%,且对 ETF 的接受度远超传统主动基金。

可以预见到,大 A 真正从水牛到慢牛,还有非常多高难度挑战。从日本经验可以看到,一个国家的股市要想真正走出慢牛,既要有盈利支撑的企业,也要有仍抱有信心的居民。

参考资料:

《日本居民财富配置 30 年变迁》

《为何日本人不买日股牛市的账》

《日央行购买股指 ETF 的政策变迁》

《中金:迎接居民家庭资产配置拐点》

文章标题:以日为鉴

文章链接:

阅读原文:以日为鉴_虎嗅网