文章来源:财联社

财联社 10 月 24 日讯 (记者 王晨)9 月沪深两市券商经纪业务 ETF 核心数据正式发布,市场格局迎来年内最显著调整。持有规模 「双寡头」 优势收缩,成交额榜首易主,交易账户数量排名再现黑马,券商 ETF 业务竞争进入博弈新阶段。

ETF 持有规模维度,银河证券与申万宏源证券组成的传统 「双寡头」 合计份额降至 39.49%,较 8 月减少 1.04%;国泰海通证券以 8.04% 的占比跃升至第三,份额环比提升 3.34 个百分点,打破此前中信证券稳居第三的稳定格局。

ETF 成交额方面,中信证券实现关键突破,以 11.24% 的当月占比首次超越华泰证券登顶,结束华泰多月垄断;华宝证券则继续以 6.46% 的占比稳居第四,成为前四阵营中唯一非头部券商,ETF 生态建设成效持续显现。

ETF 交易账户数量上,华泰证券与东方财富证券仍稳坐前二,但国泰海通证券再次发力,以 6.24% 的占比跻身第三,较 8 月提升 2.65 个百分点,实现 「持有规模+交易账户」 双榜跃升。此外,深市港裕信息连续 5 个月上榜,港股 ETF 热度不减;银河证券北京金融街营业部连续四月缺席成交额前 30,印证国家队无大规模调仓。

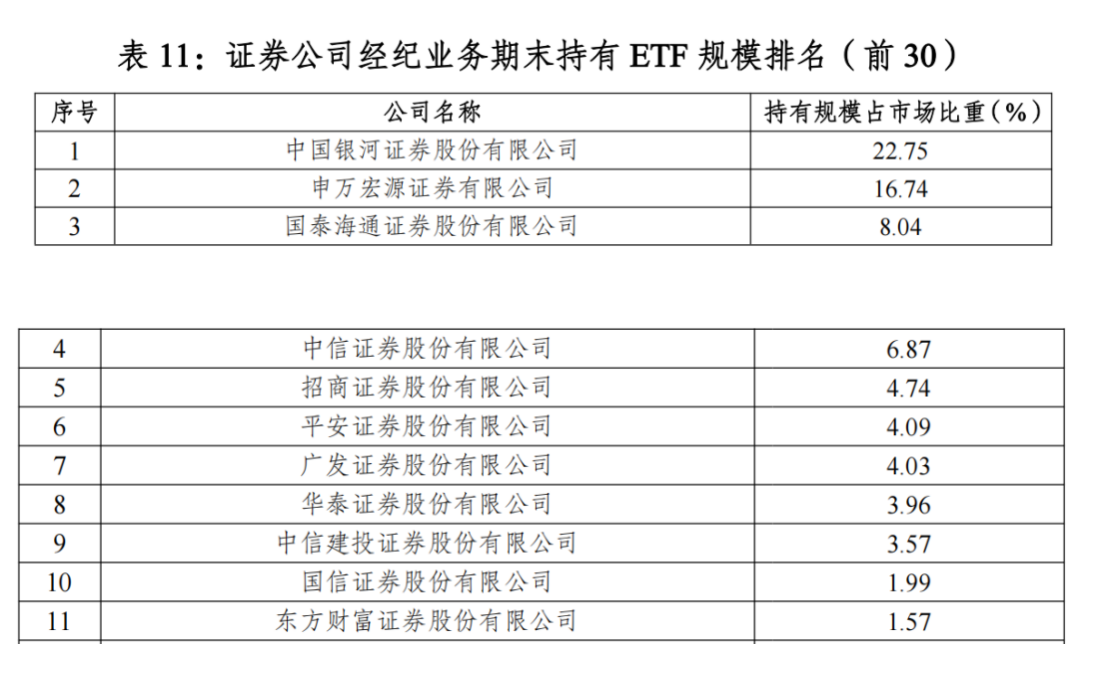

持有规模:银河申万 「双寡头」 优势收缩,国泰海通跻身前三

从沪市数据来看,9 月券商经纪业务期末持有 ETF 规模排名虽仍以头部券商为主导,但 「双寡头」 阵营市场份额有所收缩,第二梯队中,国泰海通证券表现亮眼,成功跻身前三,打破此前稳定的排名格局。

9 月沪市数据显示,银河证券以 22.75% 的持有规模占比蝉联榜首,但较 8 月的 23.33% 下降 0.58%,这是银河证券连续第三个月出现份额下滑,不过领先第二名的优势仍达 6.01%,头部地位暂未动摇。

申万宏源证券以 16.74% 的占比稳居次席,较 8 月的 17.20% 下降 0.46%,两大券商合计持有规模占比为 39.49%,较 8 月的 40.53% 减少 1.04%,「双寡头」 优势有所收缩。

值得关注的是,国泰海通证券本月表现突出,以 8.04% 的持有规模占比跃升至第三位,较 8 月的 4.70% 大幅提升 3.34%,成为 9 月持有规模排名中的最大 「黑马」。这一变化不仅打破了此前中信证券稳居第三的格局,也反映出第二梯队头部券商在 ETF 持有规模上的发力。中信证券则以 6.87% 的占比降至第四,较 8 月的 6.81% 微升 0.06%,整体份额保持稳定。

第二梯队其余券商排名相对稳定。招商证券 (4.74%)、平安证券 (4.09%)、广发证券 (4.03%)、华泰证券 (3.96%)、中信建投证券 (3.57%)、国信证券 (1.99%) 依次位列第五至第十位,除平安证券较 8 月的 3.79% 提升 0.3% 外,其余券商份额均有小幅波动。东方财富证券以 1.57% 的占比位列第十一位。

深市方面,尽管未公布具体占比,但从名单来看,东方财富、东方证券、广发证券、国泰海通证券、华泰证券、中国银河证券等均榜上有名,与沪市前 30 名单高度重合。这一现象印证了头部券商在沪深两市 ETF 持有规模领域的跨市场一致性优势。

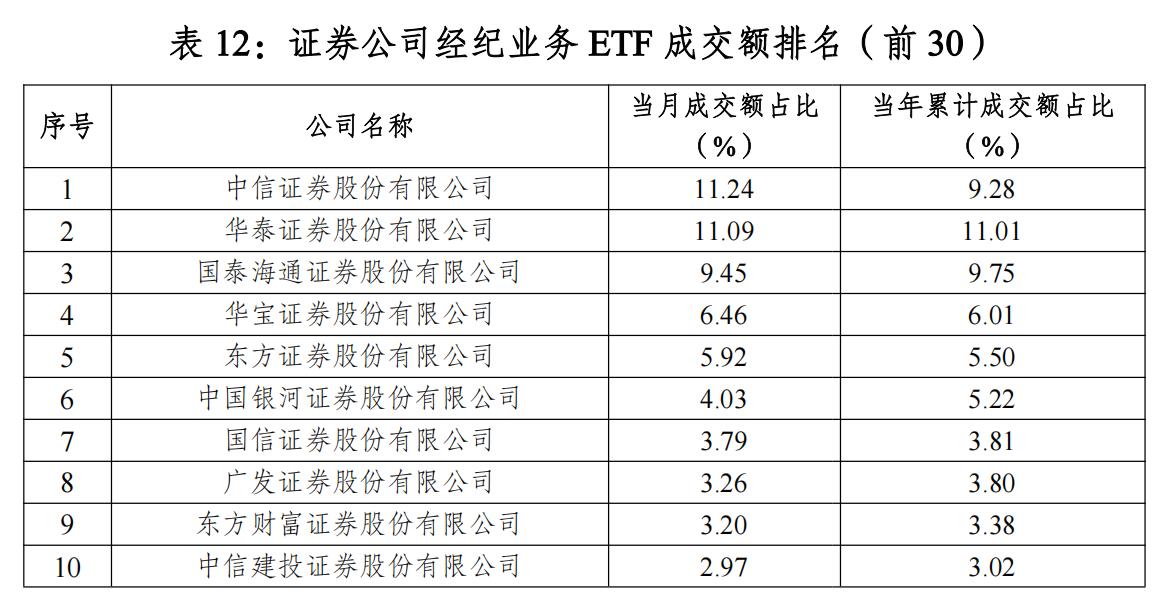

成交额:中信证券登顶沪市,华宝证券稳居第四,港股 ETF 热度不减

9 月沪市 ETF 成交额排名中,中信证券取代华泰证券成为榜首,华宝证券则继续稳居第四位,展现出强劲的增长韧性;深市非传统券商港裕信息的持续上榜,进一步印证了港股 ETF 投资热度的延续。

数据显示,中信证券以 11.24% 的当月成交额占比登顶,这是中信证券今年首次在沪市 ETF 成交额排名上超越华泰证券,较 8 月的 10.25% 提升 0.99%,当年累计成交额占比也从 8 月的 8.85% 升至 9.28%,长期竞争力持续增强。

这一突破不仅结束了华泰证券连续多月蝉联榜首的局面,也反映出中信证券在 ETF 交易领域的持续发力,从 3 月成交额跃升至前列,到 5 月稳居第二,再到 9 月登顶,中信证券在 ETF 业务上的布局逐步显现成效。

华泰证券以 11.09% 的当月成交额占比紧随其后,较 8 月的 10.91% 提升 0.18%,当年累计成交额占比保持 11.01% 的高位。国泰海通证券以 9.45% 的当月成交额占比位列第三,较 8 月的 6.77% 提升 2.68%,与持有规模排名的跃升相呼应,显示出该券商在 ETF 交易与持有两端的同步发力。

华宝证券继续保持稳健表现,以 6.46% 的当月成交额占比稳居第四位,较 8 月的 6.69% 微降 0.23%,当年累计成交额占比从 5.91% 升至 6.01%。作为成交额前四中唯一的非头部券商,华宝证券近年来通过平台化工具赋能、多元化产品布局等举措,持续完善 ETF 生态,这也成为成交额稳居前列的核心支撑。

东方证券 (5.92%)、中国银河证券 (4.03%)、国信证券 (3.79%)、广发证券 (3.26%)、东方财富证券 (3.20%)、中信建投证券 (2.97%) 依次位列第五至第十位。其中,东方证券较 8 月的 6.08% 微降 0.16%,中国银河证券较 8 月的 4.38% 下降 0.35%,整体排名保持稳定,未出现大幅波动。

深市方面,ETF 交易金额排名前 30 的证券公司中,港裕信息继续上榜。作为为深股通投资者参与深交所 ETF 交易搭建通道的非传统券商机构,港裕信息已连续 5 个月 (5 月-9 月) 现身深市成交榜单,9 月港股 ETF 投资热度依旧不减,成为深市 ETF 交易的重要补充力量。

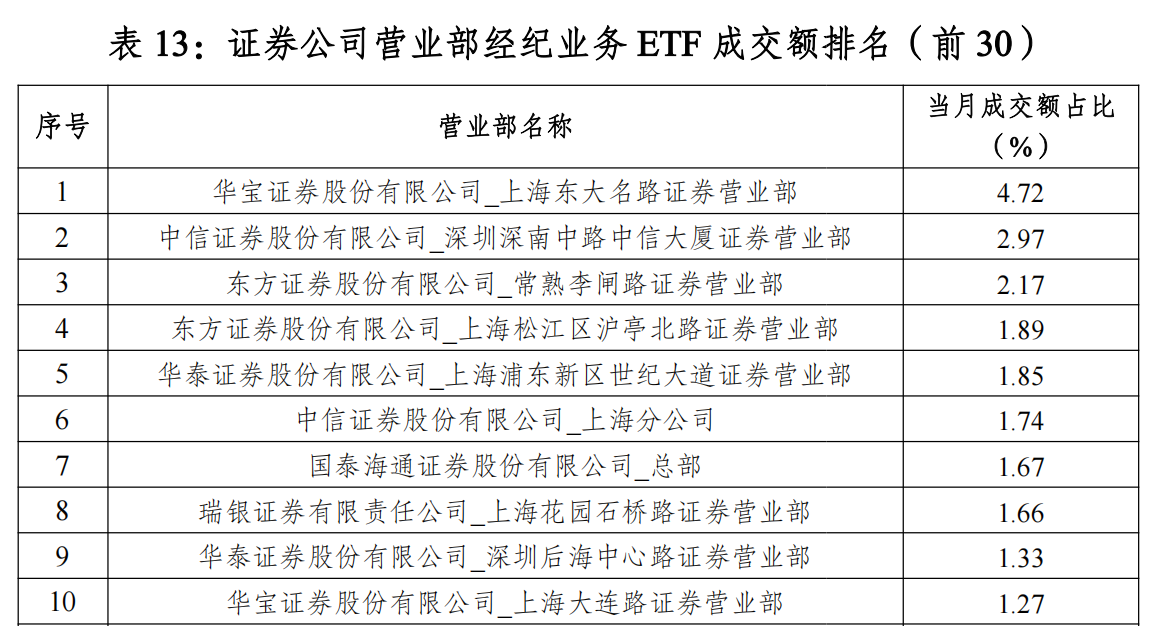

营业部表现:华宝东大名蝉联榜首,银河北京金融街营业部未现身

9 月券商营业部经纪业务 ETF 成交额排名呈现 「头部营业部集中度高、个人与机构客户选择分化」 的特征。沪市头部营业部牢牢占据高份额,深市则通过细分个人与机构客户排名,进一步凸显出不同类型投资者在营业部选择上的鲜明偏好。

沪市数据显示,华宝证券上海东大名路营业部以 4.72% 的当月成交额占比蝉联榜首,尽管较 8 月的 5.11% 下降 0.39%,但仍是沪市唯一一家成交额占比突破 4% 的营业部,其份额远超第二名,继续坐稳 ETF 交易领域 「明星营业部」 的位置。

中信证券深南中路中信大厦营业部以 2.97% 的占比位列沪市第二,较 8 月的 2.82% 提升 0.15%;东方证券常熟李闸路营业部以 2.17% 的占比升至第三,较 8 月的 1.93% 提升 0.24%,成为 9 月沪市营业部排名中的 「黑马」。此外,东方证券上海松江区沪亭北路营业部 (1.89%)、华泰证券上海浦东新区世纪大道营业部 (1.85%) 依次位列第四、第五,前五大营业部合计成交额占比达 13.59%,头部营业部集中度较高。

值得注意的是,银河证券北京金融街营业部连续第四个月未进入沪市成交额前 30 名榜单。作为国家队资金的重要交易席位,该营业部的持续缺席进一步印证了 9 月国家队在 ETF 市场未有大规模调仓动作的判断。

深市方面,个人与机构客户的偏好差异更为凸显。东方财富证券旗下营业部表现最为突出,9 家营业部均上榜前 30,且多位于拉萨地区。深市机构客户数据则呈现出 「一线城市核心区域集中」 的特点。华泰证券北京雍和宫、上海浦东新区世纪大道、深圳后海中心路等营业部,中信证券上海分公司、上海静安区山西北路等营业部均榜上有名。这与机构客户多集中于北京、上海、深圳等一线城市的分布特征高度契合。

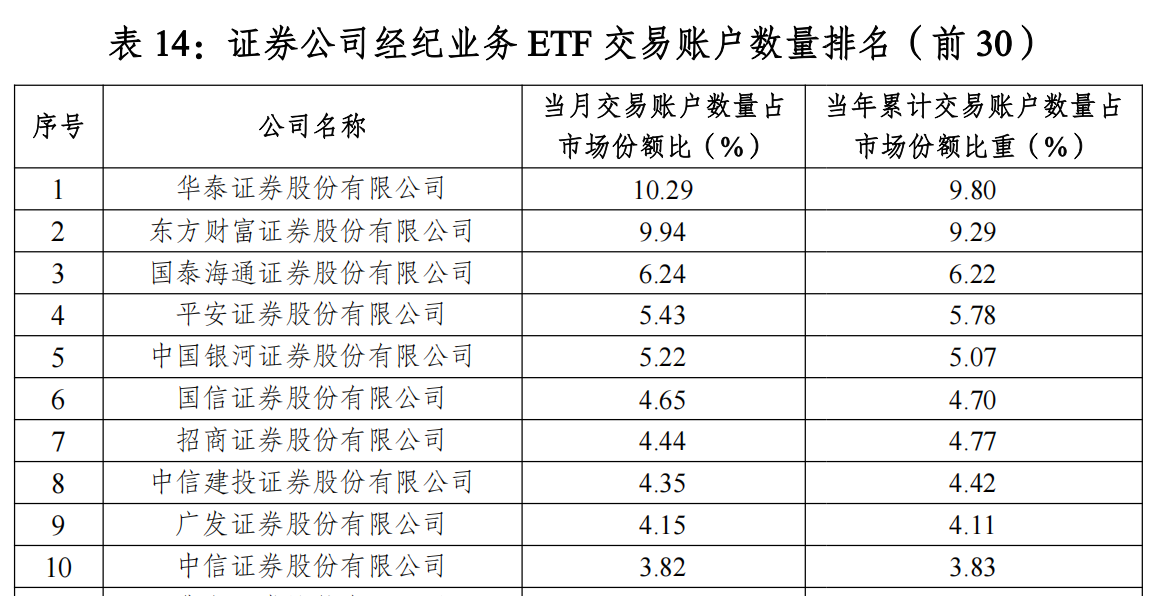

交易账户数量:华泰东财稳居前二,国泰海通跻身前三

9 月沪市数据显示,华泰证券与东方财富证券继续稳居前两位,客户基数优势显著;国泰海通证券凭借强劲表现跻身前三,第二梯队券商之间的份额差距微乎其微,竞争进入 「白热化」 阶段。

沪市数据显示,华泰证券以 10.29% 的当月交易账户数量占比蝉联榜首,尽管较 8 月的 10.69% 下降 0.4%,但华泰当年累计交易账户数量占比仍达 9.80%。东方财富证券以 9.94% 的当月占比位列第二,较 8 月的 9.92% 微升 0.02%,当年累计交易账户数量占比保持 9.29% 的高位,与华泰证券共同组成交易账户数量领域的 「双巨头」。

国泰海通证券本月表现亮眼,以 6.24% 的当月交易账户数量占比跃升至第三,较 8 月的 3.59% 大幅提升 2.65%,成为 9 月交易账户数量排名中的最大亮点。这一变化反映出国泰海通证券在客户活跃度提升上的显著成效。平安证券 (5.43%)、中国银河证券 (5.22%) 分别降至第四、第五位,两者差距仅为 0.21%,竞争尤为激烈。

第二梯队其余券商呈现份额接近、排名易变的特征。国信证券 (4.65%)、招商证券 (4.44%)、中信建投证券 (4.35%)、广发证券 (4.15%)、中信证券 (3.82%) 依次位列第六至第十位,相邻券商之间的份额差距多在 0.1-0.3% 之间。其中,国信证券较 8 月的 4.37% 提升 0.28%,排名从第六升至第五,反映出第二梯队券商在客户活跃度竞争上的激烈程度,微小的份额变化就可能导致排名的显著波动。