文章来源:TechWeb

以华为回归手机市场为分界线,国内手机市场正在明显走入新的竞争格局。

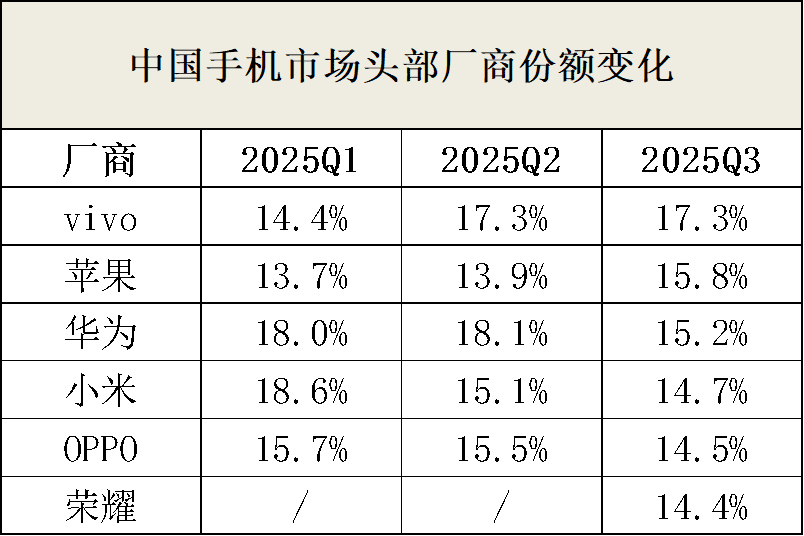

在此之前,安卓阵营基本确立了 「荣米 ov」 的竞争格局,vivo 稳定蝉联了好几次国内销冠。但今年情况不一样了。根据 Omdia 和 IDC 的数据,2025 年第三季度 vivo 以 18% 左右的市场占有率重返中国市场榜首。这也是今年前三季度中国手机市场第三次更换领头羊,没有一家厂商能稳坐第一超过两个季度。

所以如你所见的,各大厂商们纷纷挤爆了牙膏。小米携小米 17 系列全面对标 iPhone 17 系列,用背屏革新体验;vivo 新一代旗舰 vivo X300 系列则在保持水桶定位的同时,继续强化影像体验。苹果这次也罕见没端着,iPhone 17 系列以 「配置拉满、价格不变」 的姿态重回热销巅峰。

市场排名的每一次更迭,背后都是企业战略的精准较量。因此,vivo 此次登顶则更像是一场 「中场战事」,国内手机市场正在进入一场持久战,任何一家品牌都没有速胜的可能。

vivo 的稳健

纵观 2025 年前三季度,中国手机市场可谓上演了一出 「神仙打架」。第一季度小米登顶,第二季度华为重返第一,第三季度 vivo 则再次摘下胜利果实。

这种轮流坐庄的局面,反映出中国手机市场已彻底进入存量竞争时代。在增量时代,市场可以容纳多个玩家同时增长,座次相对稳定;但在存量时代,每一个百分点的份额都需要从竞争对手那里抢夺。

vivo 的胜出则源于其一贯的 「稳扎稳打」 策略,为它稳固市场份额提供了关键支撑。

根据 vivo 官方披露,今年前三季度,vivo(含 iQOO) 以 17.2% 市场份额位居国内第一。从市场份额排名来看,vivo 从一季度的 14.4% 一路爬升至三季度的 18.6%,是少数能保持稳定向上增长的品牌。

vivo 的稳健,主要源于两方面的优势:

首先以影像为核心方向。从 X200 Ultra 的 「演唱会神器」,到 X300 系列进一步升级,做到 4K 画质下的高帧率视频录制。vivo 一直在强化自身在拍和摄两个方面的能力。

其次是软硬件结合。

vivo 全新旗舰 X300 系列,搭载了由 vivo 与联发科、Arm 联合定义的天玑 9500 芯片,并配备自研的蓝图影像芯 V3+。依托这一核心硬件,vivo 能够从芯片底层架构切入,实现软硬件的深度融合,提升手机在影像处理上具备更强大的算力和更高效的数据处理能力,匹配用户高频的影像拍摄与回看需求。

除此之外,vivo 还在不断更新自己的生态。前段时间,vivo 推出了筹备五年之久的 MR 头显,据 「鲸犀」 报道,其还在积极布局手持云台相机市场。

相较于科技大厂扎堆 AI 眼镜赛道,从 vivo 押注 MR 赛道可以看出,其更倾向基于自身在摄像方面的技术优势,在更具潜力的沉浸式体验领域提前卡位。

难啃的高端

存量竞争,高端市场的价值愈发重要。它不仅意味着更丰厚的利润,更是品牌价值的体现。

不过,手机厂商要逃离中低端市场的红海竞争,驶向高利润、高价值的高端赛道,就不得不直面同一个问题——如何建立技术壁垒与品牌护城河。

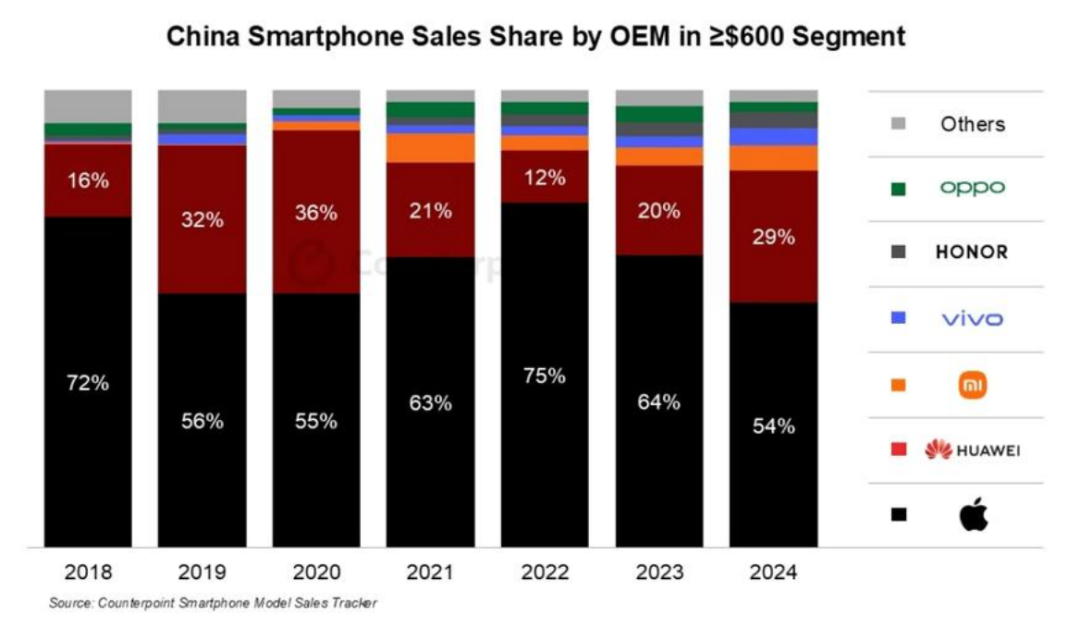

根据 CounterPoint 数据,在国内 600 美元 (4K+) 以上价位段的手机市场中,苹果一直处于领先地位,但苹果在该价位段的占有率已由 2022 年的 75% 降至 2024 年的 54%。

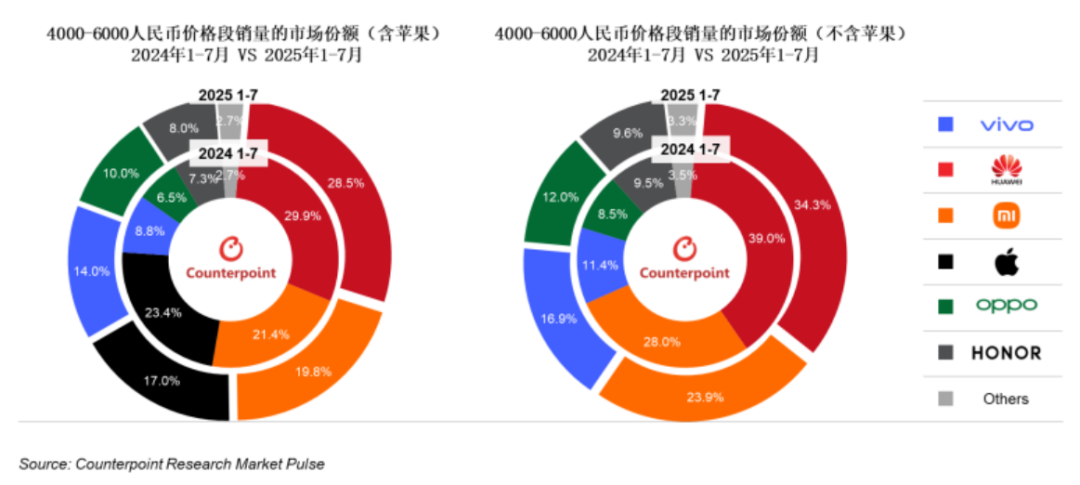

与之形成鲜明对比的是,国产手机厂商在高端市场的存在感正在扩大。根据调研机构 Counterpoint Research 数据,在 2025 年 1-7 月 4000-6000 元的价位段中,华为、小米、vivo 组成的国产新阵营,已经拿下除苹果之外的超 75% 的市场份额。

根据 《华尔街见闻》 报道,在今年前 8 个月,vivo 在中国安卓系统智能手机 4k+价位段中占据 22.1% 的市场份额,排名第二,仅次于华为。

除开华为,国产手机的高端突破大多有两个路径,没有太大的区别——一个是水桶的配置,能给的我都给,体验一定差不了;另一个是在影像上死磕,和相机品牌联名,一英寸的超大传感器,迎合潮流的算法,苹果没有的体验,统统给你。

但过去两年,情况有了变化。

一方面是华为的回归带来的巨大冲击。业界几乎公认的是,软硬件结合能力带来的体验差异是手机品牌冲高的必选项。前者当然包括一些小芯片研发,但最重要的还是自研 Soc 和系统。美国的制裁和华为在这方面的技术沉淀让它在 6000 元以上价位具备和苹果类似的号召力。小米总裁卢伟冰在界面新闻的采访里表示,6000 元以上价位,领头的两家占据了 90% 以上的分额。

另一方面,抛开还处于验证阶段的玄戒芯片,单单小米汽车的成功就给小米带来了巨大的品牌势能和业务协同。以汽车业务为箭头,小米的品牌力得到了更广泛的传播,汽车的高客单价特性促进了小米手机的冲高,小米独一无二的互联生态也帮助小米手机用户粘性的提升。

同时,业务上的协同效应也促进了小米线下渠道的开拓。小米汽车的爆火让小米成为商超的香饽饽,根据雷锋网报道,小米 su7 爆火之后,有的商场为了引流甚至愿意把租金降到原价的十分之一。大家电业务没有淡旺季的业务特点也让小米线下零售的盈利能力进一步增强。

这些都是 vivo 目前没办法做到的。

比如线下渠道一直 vivo 的优势所在,数据显示,截至 2024 年,vivo 线下门店已超 25 万家。从直营到代理再到终端加盟门店的完整经销体系不仅满足了更广泛人群的需求,也给 vivo 的出货提供了底气。

但品牌的塑造没办法通过夫妻店去塑造,苹果和华为的案例证明了大型购物中心的地标大店对于品牌建设至关重要。同时在零售端,大型购物中心的虹吸效应正在加强,艾瑞咨询数据显示,大型购物中心线下零售体量占比已逼近 30%,街道社区门店占比持续下降。与此同时渠道的话语权也在实际上影响了 vivo 的定价体系。

回到产品本身,vivo 创始人沈炜曾多次强调 「产品是因,品牌是果」 的理念,他认为产品才是牵引品牌成长的关键。但目前来看,vivo 在产品策略上,缺乏明显差异性的体验,更多是偏向于跟随式创新。去年 vivo X200 系列手机在上市后还遭遇了 「炫光」 事件,这也暴露出 vivo 在产品质量上把控的不足。

写在最后

这家外号 「蓝厂」 的手机厂商一直试图对外传达 「保持平常心,坚持做正确的事 「的价值观。面对 AI 这个历史机遇,vivo 一度是最舍得投入的手机厂商之一,每年投入在大模型研发上的资金高达 20 亿-30 亿,累计投入资金已超过 200 亿元。此前 vivo 甚至花真金白银来做模型数据训练,单次成本超过 3000 万美金。

但随着 DeepSeek 等开源模型能力越来越强,端侧模型并不能颠覆传统手机体验等,vivo 对于 AI 的表达也逐渐减少。

在 2025 年的开发者大会上,vivo 副总裁周围表示,vivo 将推出体量更轻的 3B 端侧多模态推理大模型,能在手机上实现语言、视觉与逻辑推理能力的端侧集成,无需联网即可完成复杂任务。

这也意味着 vivo 放弃了对 「通用人工智能」 的追逐。手机的 AI 故事还远没到用户能有直观体验的阶段。

找到正确的事,和做正确的事,一样难而重要。(楷楷)