文章来源:财联社

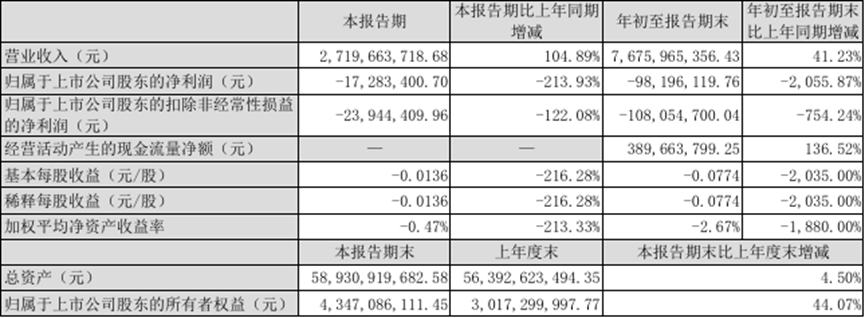

财联社 10 月 27 日讯 (编辑 李响 实习生 郑斐睿)近日,发债主体新疆北新路桥集团股份有限公司 (以下简称 「北新路桥」,002307.SZ) 披露了其 2025 年三季度财报。报告显示,公司陷入 「增收不增利」 局面,Q3 营收同比激增 104.89% 至 27.20 亿元,但净利润亏损 1728.34 万元,同比降幅 213.93%。此外,财联社关注到,在今年净利润持续为负的情况下,公司长期偿债能力受到考验,资产负债率达 88.6%,对外融资依赖性强。

公开资料显示,新疆北新路桥集团股份有限公司是一家路桥施工企业,主要从事公路工程施工业务,业务经营范围包括境内与境外,主营高等级道路工程、桥梁工程及水利工程的施工,最终控制人为新疆生产建设兵团第十一师国资委,评级 AA。

从财报数据上看,该公司 「增收不增利」 态势明显。在营业收入方面,公司创收同比激增 104.89% 至 27.20 亿元,但归属于上市公司股东的净利润为-1728.34 万元,同比降幅 213.93%。对此,公司在财报中表示,今年净利润持续亏损主要来自投资建设的高速公路进入运营期初期,根据行业特点,运营初期属于 「收费培育期」,较易出现运营亏损。

财联社注意到,上述高速公路或为 2024 年 6 月起公司运营的广平高速,据公司此前多份财报披露信息来看,该项目为公司重大的非股权投资项目,自 2017 年 6 月披露自建以来,累计投资金额达到 146.26 亿元。

数据来源:公司财报,财联社整理

与此同时,尽管对比前三季度而言 (前三季度净利润同比下滑 2055.87%),第三季度的财务表现略有回暖,但公司整体偿债能力较为担忧。从资产负债表来看,公司三季度末总资产 589.31 亿元,资产负债率高达 88.6%,持续位于近三年高位,其中 「长期借款」 项累计金额达 338.70 亿元,是公司最主要的负债来源。在短期偿债指标方面,公司现金比率 0.28 倍,较去年同期略有下滑,但现金到期债务比由负转正达到 11.09 倍,不过公司长期偿债指标如已获利息倍数 (0.88 倍)、长期负债占比 (71.76%) 均较去年同期有所转弱。

财联社查询,目前该公司存续债券 3 只,合计规模 29 亿元,其中近一年到期的两只公募债券规模 15 亿元,另一只 14 亿元的私募永续债获得新疆生产建设兵团建设工程 (集团) 有限责任公司的担保,债项级别为 AA+,但票息仍较高,达到 3.88%。

联合资信评级机构在去年的评级报告中认为,公司仍面临着 PPP 和 BOT 项目资金投入较大,总营收下降,融资租赁业务存在款项回收难等诸多风险,公司的债务负担很重,对外融资依赖性强,不过公司也存在区域竞争力较强、外部支持力度以及项目储备规模较大等亮点。