文章来源:天天财经

今日,易方达张坤管理的多只基金披露了三季报。

《每日经济新闻》 记者注意到,除了产品规模的变化,三季度张坤调整了医药、消费和科技等行业的持仓结构,其中易方达蓝筹精选、易方达优质精选混合均减持了腾讯控股、阿里巴巴-W,但加仓了贵州茅台。

易方达优质企业三年持有基金除了减持腾讯控股、阿里巴巴-W 等个股,还减持了贵州茅台等白酒股;值得注意的是,谷歌公司新进到易方达亚洲精选的前十大重仓股。

在三季报中,张坤继续分享了对于投资的一些看法,他表示:「市场的风格难以预测,但我们会坚持自己的投资风格。『市场先生』 的悲观只是放大了短期的困难,并没有长期存在的基础。」

减持腾讯控股、阿里巴巴-W

最新披露的三季报显示,张坤管理的基金累计规模约 565 亿元,相比于二季度末的 550 亿元,有小幅增长,主要是来自于净值的增长,如果看基金份额,多只产品的份额在三季度还是有所下滑。

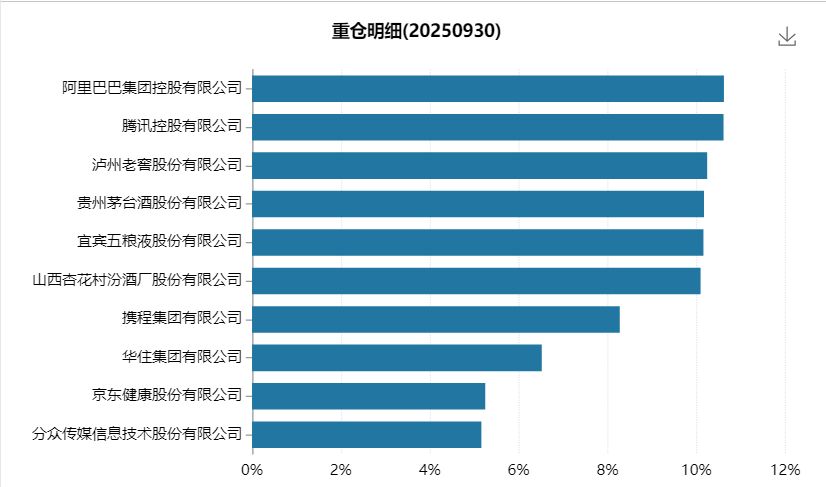

持仓方面,先看规模最大的易方达蓝筹精选,三季度主要的变化在于顺丰控股退出前十大,分众传媒新进前十大。

其它个股主要是持仓数量的变化,三季度其减持了腾讯控股、阿里巴巴-W、泸州老窖等个股,加仓了贵州茅台、百胜中国等。

再看易方达优质精选混合,顺丰控股、普拉达退出前十大,新进前十大的是京东健康和分众传媒。另外,基金三季度同样减持了腾讯控股、阿里巴巴-W 等个股,也加仓了贵州茅台。

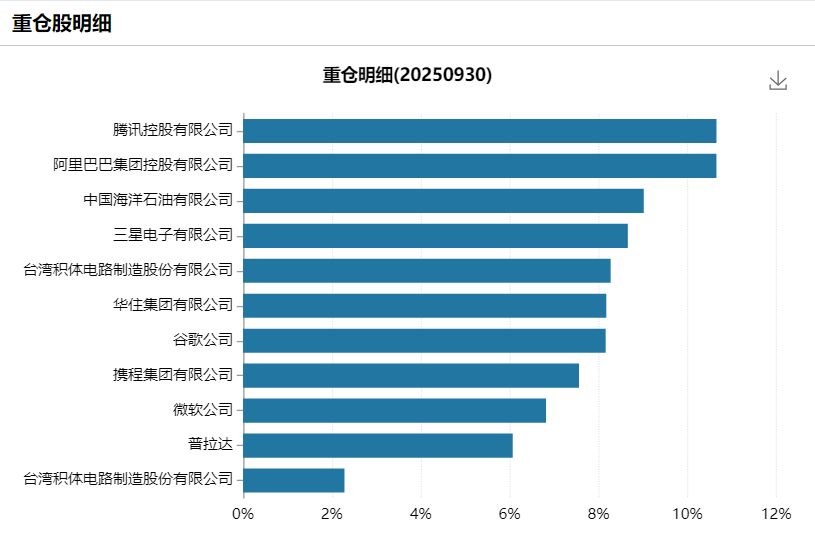

接着看易方达优质企业三年持有,三季度前十大重仓股主要的变化在于持仓数量的增减,包括腾讯控股、阿里巴巴-W 在内的大部分个股,均出现了比较明显的持仓数量下降,其中仅百胜中国持仓量有明显增加。

张坤管理的另外一只 QDII 产品是易方达亚洲精选,这只基金的前十大重仓股经常出现一些科技公司的身影,从三季度调仓情况来看,阿斯麦、SK 海力士退出了前十大,谷歌公司、普拉达新进前十大。

坚持自己的投资风格

张坤在三季报中继续分享了自己的一些观点,他表示:「我们认为,市场的风格难以预测,但我们会坚持自己的投资风格,通过自下而上的深度研究,寻找商业模式优秀、有显著的竞争力和议价能力、行业有持续成长空间以及明智地再分配资本的少数公司。通过长期持有,作为股东分享这些公司自由现金流和内在价值的成长。长期来看,『市场先生』 会较为准确地 『称重』 一个企业的价值。但短期来看,『市场先生』 的情绪时常不稳定,时而过于兴奋,时而过于沮丧,有时放大短期的因素,而忽略了长期重要的结构性因素。」

此外,张坤还从宏观角度阐述了自己对于投资组合的一些看法。张坤表示:「组合中有相当比例是内需相关的公司,我们认为现阶段 『市场先生』 挑战的核心点在于 『行业有持续成长空间』。考虑最近两年多 GDP 平减指数持续为负,今年过半月份的 CPI 为负,房地产销售额相比四年前几乎减半,『市场先生』 反应并线性外推了短期的困难。然而,投资者没有理由忽视长期的结构性因素。根据世界银行的统计,虽然我国 GDP 总量位于全球第二,但 2024 年我国仍是人均 GDP 约 1.3 万美元的发展中国家,人均 GDP 仍略低于全球平均水平,考虑十九届五中全会提出了 『2035 年人均 GDP 达到中等发达水平』 的目标,我们至少有理由相信,中国的 GDP 增速会超过全球平均。」

「同时,中国居民消费占GDP的比例已经在全球主要国家中接近最低水平,我们认为这个比例提升的概率要远远高于继续下降。综上,长期来看,我们认为最可能的情形是『中国消费增速>中国GDP增速>全球 GDP 增速』。而且,相比于有差异的若干小市场经营,14 亿人的统一巨大市场带来的产品、研发和销售的规模效应无法忽视,企业可以将优势更充分地放大。我们认为'市场先生'的悲观只是放大了短期的困难,并没有长期存在的基础。」

此外,张坤还指出:「『市场先生』 的另一个挑战在于价格指数的负向循环。过去两年多,我国的名义 GDP 增速都低于实际 GDP 增速,而企业的收入增速与名义 GDP 增速更为相关,成本费用的上升幅度则取决于产业链上的议价能力。整体来看,对于优秀的企业,通胀的环境如同顺水行舟,经营难度相对要小一些,这也是出口企业总体感受较好的原因之一。在这个问题上,不论是通缩对经济活力的长期损害,还是走出通缩后的正面效应,都有其他国家的成熟案例。我们认为,长期来看这一点不值得担心,有其他国家的案例在前,决策层有足够的工具和智慧解决问题。」

「综上,我们认为,在基础概率上,中国的内需消费市场长期仍是投资的沃土,而当前较低的估值水平提供了充足的安全边际。如果企业依然满足投资标准,我们会充分理解 『市场先生』 的情绪波动和收益分布的不均匀性。我们相信,企业经营不断累积的自由现金流将反映到内在价值的积累中,而不断增长的内在价值终将投射到市值的增长中。」 张坤说道。

(文章来源:每日经济新闻)

(原标题:减持腾讯阿里,加仓茅台……张坤最新 「思路」 曝光)

(责任编辑:6)