文章来源:财联社

财联社 10 月 29 日讯 (编辑 王蔚 实习生 李煊)银行理财发行近期环比回升。

财联社据普益标准数据统计,上周 (10 月 20-26 日) 全市场银行理财发行量环比回升,共新发 527 款理财产品,环比增加 28 款。理财公司仍为主导,上周新发 381 款理财产品,环比增加 26 款,占全市场 72.30%。

伴随发行量的小幅回升,近期新发产品业绩基准整体呈分化态势,开放式产品仍处低位,封闭式产品则相对坚挺。其中开放式产品平均业绩比较基准 2.06%,环比上涨 0.12 个百分点;封闭式产品平均业绩比较基准 2.38%,环比下跌 0.01 个百分点。

近期固收类产品兑付收益表现分化,但整体疲态未改。上周全市场到期开放式固收类理财产品平均兑付收益率 2.48%,环比上涨 0.07 个百分点,落后其平均业绩比较基准 0.27 个百分点;到期封闭式固收类理财产品平均兑付收益率 2.67%,环比持平,落后其平均业绩比较基准 0.08 个百分点。

此外,华宝证券相关研报显示,在三季度末存续规模突破 32 万亿元背景下,银行理财行业正通过科技赋能、系统升级与前瞻性资产配置等多重举措,加速向高质量发展转型。

发行短期回暖难解中长期困境,「量增价稳」 背后资产端收益困局待解

根据普益标准数据显示,上周全市场共新发理财产品 527 款,整体呈 「量增价稳」 态势。开放式产品新发 137 款,平均业绩比较基准 2.06%,环比上涨 0.12 个百分点;封闭式产品新发 390 款,平均业绩比较基准 2.38%,环比下跌 0.01 个百分点。整体来看,资产端收益欠佳仍是制约理财产品表现的关键因素。

从产品结构看,低风险、固收类产品仍是市场主流。投资性质方面,全市场新发固收类产品占比 98.29%;风险等级方面,R2(中低风险) 产品占比 87.48%,投资者风险偏好依旧稳健。

截至上周末,理财市场总量企稳,呈现稳步增长态势,在售与存续产品数量均环比回升。在售产品方面,据普益标准数据显示,全市场共 13849 款理财产品在售,环比增加 34 款。理财公司在售产品 11391 款,占比 82.25%,仍是市场主导。

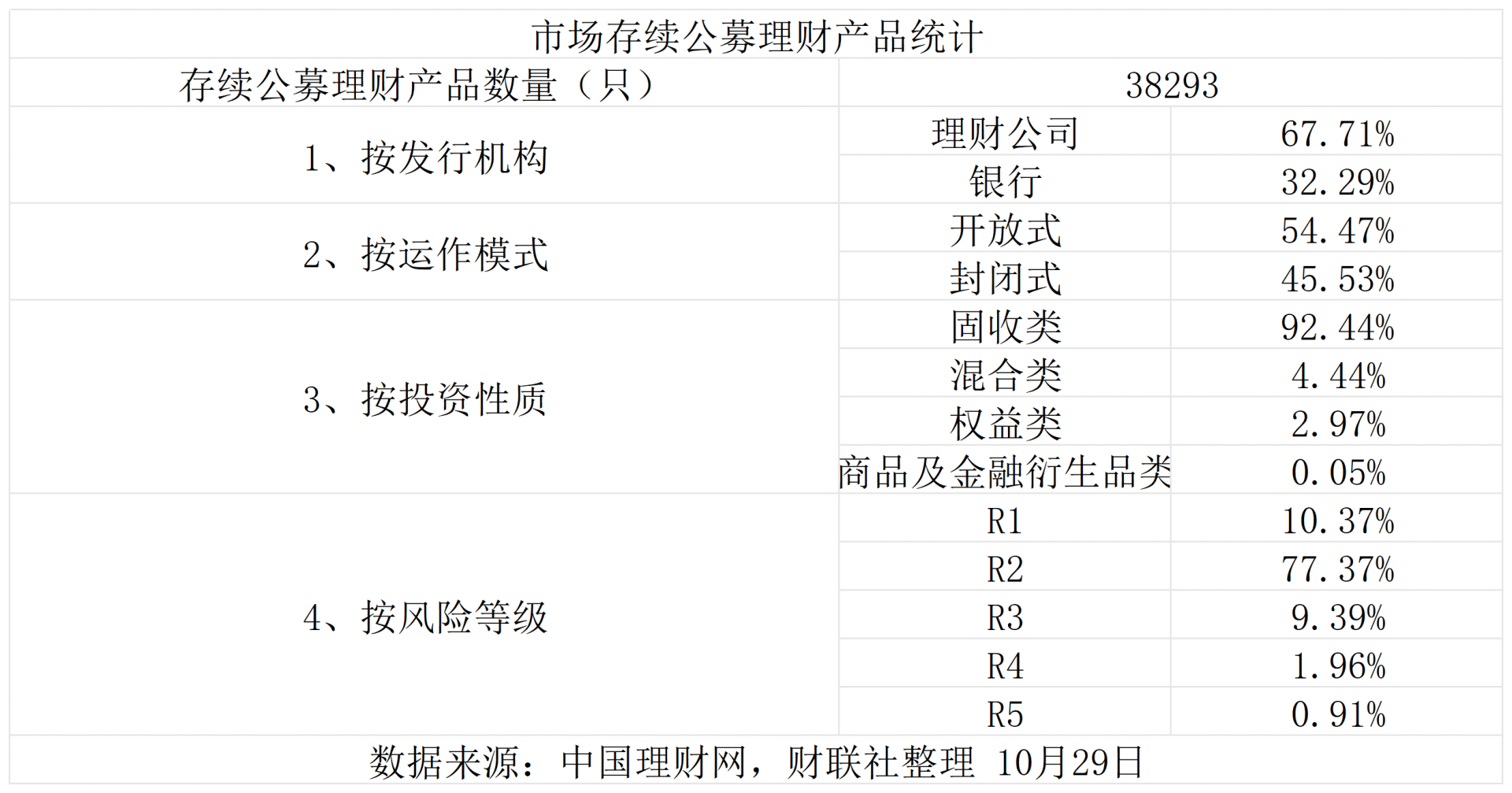

存续产品方面,财联社据中国理财网数据统计,截至 10 月 29 日,全市场共存续理财产品 38293 款。从投资性质看,固收类产品 35398 款,占比 92.44%;理财公司存续产品 25929 款,占比 67.71%。

另据普益标准数据显示,截至上周末,理财公司存续开放式固收类理财产品 (不含现管) 近 1 个月年化收益率平均水平 2.41%,环比上涨 0.31 个百分点,环比回升不改低位运行态势,收益压力尚未得到根本性缓解。

具体信息如下图所示:

据普益标准数据显示,上周全市场共 6721 款理财产品到期,环比减少 30 款;理财公司到期产品 5828 款,环比增加 2 款,占比 86.71%,主导到期市场。兑付收益方面,全市场到期开放式固收类产品平均兑付年化收益率 2.48%,环比上涨 0.07 个百分点,落后其平均业绩比较基准 0.27 个百分点;理财公司该类产品平均兑付年化收益率 2.49%,环比上涨 0.08 个百分点,落后其平均业绩比较基准 0.27 个百分点。封闭式固收类产品表现略优,平均兑付年化收益率 2.67%,环比持平,落后其平均业绩比较基准 0.08 个百分点;理财公司该类产品平均兑付年化收益率 2.68%,环比上涨 0.05 个百分点,落后其平均业绩比较基准 0.14 个百分点。

科技金融深度融合加速,理财业服务转型与前瞻布局并行

财联社注意到,伴随银行理财市场三季度末存续规模突破 32 万亿元,行业正通过科技赋能、系统升级与前瞻性资产配置等多重举措,加速向高质量发展转型。

根据华宝证券相关研报,10 月 22 日,腾讯 「梧桐」 系列公益平台与招银理财、建信理财、平安理财等头部财富管理机构完成签约。该平台重点打造 「梧桐稳智」 与 「梧桐征集」 两大板块,前者以 AIGC 技术实现 「文字一键转视频」,提升投教效率;后者则提供线上活动全流程解决方案,旨在共建高效、普惠的金融生态。华宝证券指出,此次合作标志着理财行业竞争核心正由产品驱动逐步转向科技赋能的 「服务与信任」 构建。

产品创新方面,农业银行与农银理财于 10 月 24 日顺利完成中央数据交换平台新版数据交换协议迭代,有助于推动理财行业基础设施的标准化与规范化。与此同时,理财公司亦围绕国家战略与产业趋势开展前瞻性资产配置。10 月 28 日,工银理财作为基石投资者参与 AI 算力企业 「剑桥科技」 港股 IPO,投资规模达 1000 万美元,体现出对 AI 产业链的深度洞察与前瞻布局。

华宝证券分析认为,理财行业当前正从 「产品驱动」 向 「科技与服务双轮驱动」 演进。一方面,AIGC 等数字工具的应用,系统性升级了行业的投资者教育和客户服务能力,推动行业向规范化、数字化和高质量方向发展;另一方面,中央数据交换平台等基础设施的持续升级,推动理财行业基础设施的标准化与规范化。而在 AI 算力等前沿领域的资产配置,则反映出理财公司在服务实体经济的同时,积极捕捉科技成长红利,构筑差异化竞争优势。